2024年8月6日(優分析產業數據中心) -

Nvidia(NVDA-US)即將量產的下一代Blackwell系列晶片,卻在量產前傳出大改供應時程,引發市場後續不斷揣測。

根據原先計畫,預計於2024年第3季末開始出貨的GB200將延後至第4季末或2025年第1季,B100型號則取消,B200改為降規版本的B200A型號。

由於Nvidia並未真正說明原因,但業界普遍認為這與Blackwell晶片的封裝量產遇到問題有關,包括封裝、過熱、散熱等問題。

這使得下游組裝廠即使有訂單也可能暫時無法大量出貨,因為缺了上游晶片原料。

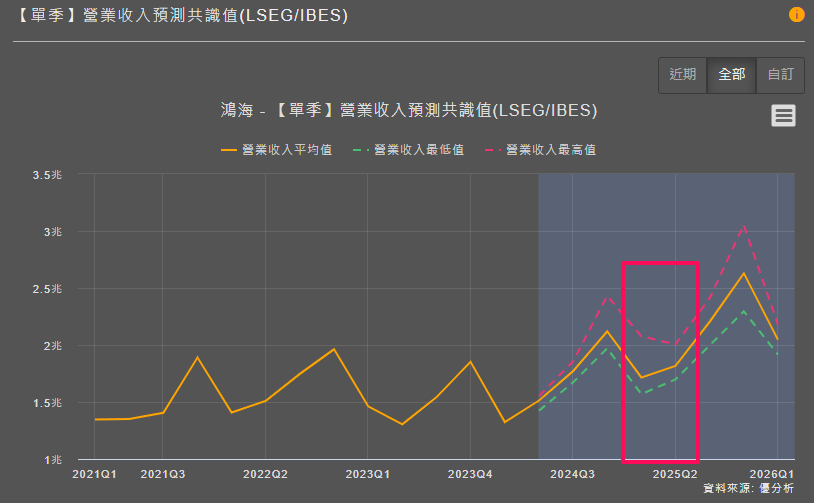

受此影響較為劇烈的公司普遍認為是鴻海,根據美系外資估算,若最後真的被推遲,將影響到鴻海於2025年上半年的營收預估值。

除了鴻海之外,此次改變也將有助於延續現有H100系列的市場動能。對於既有的供應鏈公司來說屬於短期利多。

但是根據過去經驗,量產問題可能並非真的無解,背後原因是否因為客戶修改訂單比重,是產業界更為關心的原因。

供應鏈公司也藉此事件來觀察客戶是否真的如此急需AI晶片。

但是對於台積電來說可能影響不大,因為近期又開始傳出,台積電在高階產能利用率已達到100%的條件下,明年(2025)5/3奈米製程的價格可能再次上漲3~8%。

台積電CEO魏哲家先前就已經強調,公司有能力進一步提升價格,同時台積電將持續在美國、日本等地擴大產能,進一步鞏固其市場領導地位。

評估了供給與需求雙方的情況後,大概可以了解目前AI晶片所謂的供不應求,很多意義是在於台積電目前能供給的量太少,而不是業者所喊的需求有多大,也就是供給面議題。

然而,供給都只是很短暫的影響,量產延後也無礙於長期成長,AI概念股的前景還是決定於未來需求有多大,關於這點,其實大家都還在揣測的階段。

根據統計,美國四大CSP業者資本支出年增22%,卻得不到相對應的成長,已經開始引發了市場的疑慮,如果客戶未來還需要購買更多更貴的晶片,那麼這個壓力將越來越大。

因此,未來客戶的資本支出成長會不會暫緩一下,才是市場真正的疑慮所在。