2025年3月21日(優分析產業數據中心)

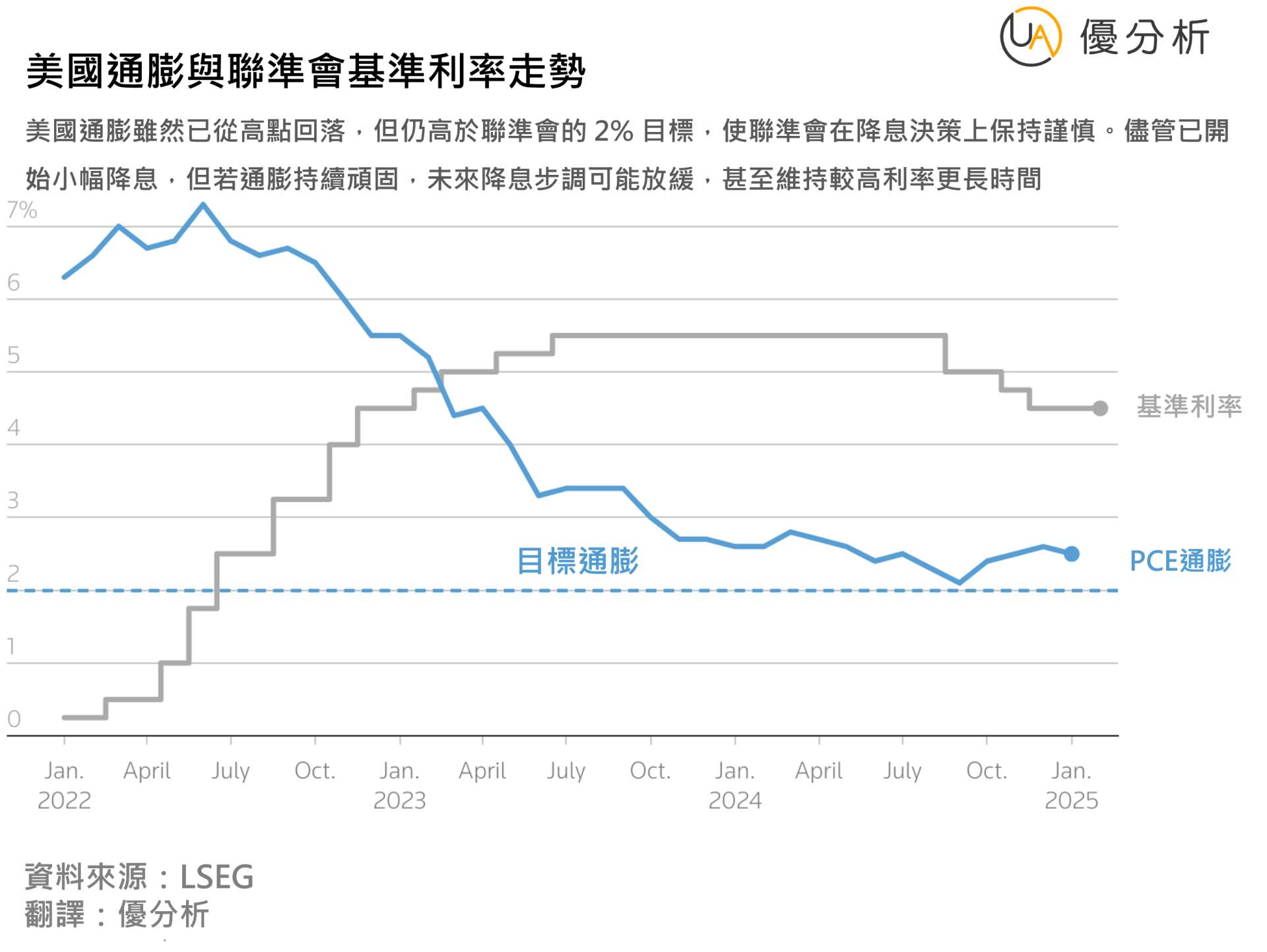

根據週三美國聯準會所發布的經濟展望,美國金融市場的走向,將高度取決於由關稅引發的通膨究竟是「暫時性」,從而讓聯準會有空間降息;還是「停滯性通膨」的陰影將使央行陷入兩難。

聯準會主席Jerome Powell週三表示,「暫時性通膨」仍是聯準會的「基準情境」,這一表態激勵了華爾街大漲,美國公債殖利率大幅下滑。那麼,市場情緒是不是應該轉向「風險偏好」?

然而聯準會現在預估未來的通膨將更高,經濟成長則明顯放緩。儘管利率點陣圖與去年12月相同,仍預期今年會降息兩次,但已有八位決策官員認為只降一次或完全不降。

那麼,該是「風險趨避」的時候了嗎?目前看來,「暫時性通膨派」似乎略勝一籌,但若要在長期戰局中獲勝,還需要諸多有利條件同時到位。

「暫時性」這個詞,再度出現令人心驚?

當Jerome Powell再次提及「暫時性」通膨時,許多投資人恐怕都忍不住顫了一下。畢竟,聯準會過去之所以不得不將利率維持在高位,就是因為疫情後的通膨根本不是他與前財政部長Janet Yellen所預測的那種「暫時性」。

不過,Powell所言也不無道理。根據學術研究,川普政府於2018年發動貿易戰所實施的第一輪關稅,僅為核心PCE通膨率增加約0.3個百分點,當年核心PCE通膨從未超過2%,並在2019年下滑。

即使如此,聯準會在疫情後「誤判暫時性通膨」的事件,嚴重損及了其公信力。若未來物價上漲比預期更為頑固,Powell與聯準會勢必再度面臨外界的強烈批評。

尤其值得警惕的是,川普這次提出的關稅計畫,其規模與影響將遠遠超過2018年。根據波士頓聯邦準備銀行上月的報告估算,第一輪關稅可能使核心PCE通膨率增加1.4至2.2個百分點,這將對通膨造成更深且更長遠的衝擊。

聯準會官員對此非常警覺,不僅上修2025年的通膨預期,甚至連2026與2027年的預測也同步調高,目前有18位決策官員認為,物價上漲風險仍偏高。

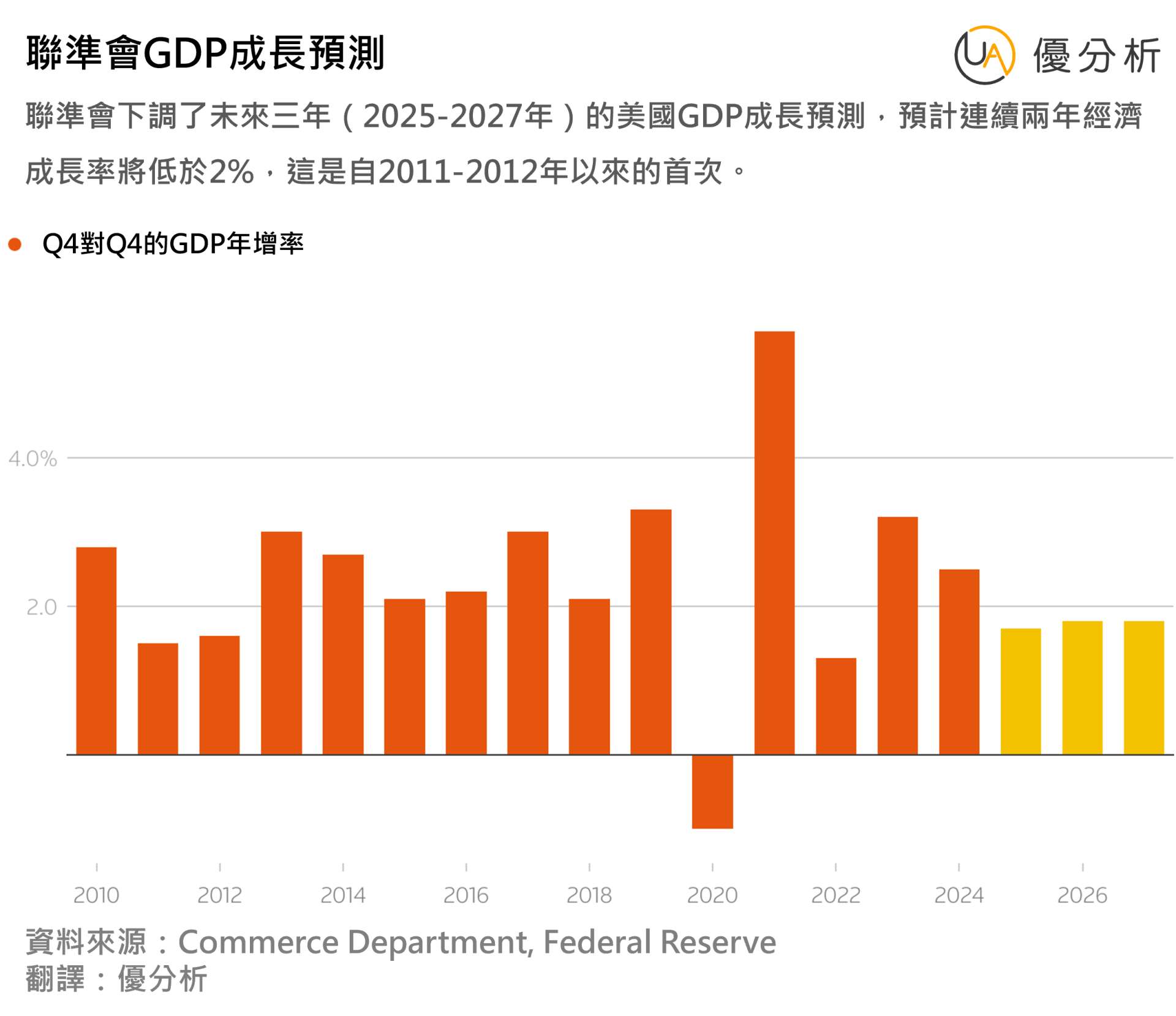

經濟成長下修,停滯性通膨風險上升?

值得一提的是,聯準會官員對經濟成長的下修幅度,遠高於對通膨預期的上調。

2025年經濟成長預測由2.1%降至1.7%,未來兩年也僅預估成長1.8%。雖然這仍不算是衰退,但將是自2011至2012年以來首度連續兩年成長低於2%。

更令人擔憂的是,18位聯準會官員中有18位認為成長風險偏向放緩,而去年12月這樣的官員僅有5位。

即使聯準會未來真的降息,原因也可能是因經濟急速轉弱、失業率大幅攀升,而非基於穩健復甦的理由。那麼,這樣還能算是「風險偏好」的環境嗎?

雖然目前還沒有人談論1970年代那種停滯性通膨重現,但停滯性通膨風險確實正在上升,這將使聯準會的政策操作變得更加複雜。降息的門檻變高了,除非「暫時性通膨派」最終獲勝,否則市場的風險偏好氛圍難以真正形成。