華碩和宏碁都是台灣知名的電腦品牌,我們都知道今年PC/NB需求跳水式下降,具IDC調研機構報告指出,今年Q3全球PC出貨量較去年同期下降15%。個別公司出貨量年增率數據如下:

相信大家看到這種新聞統計數據,一定會覺得哇!蘋果好強逆勢成長40.2%、擠下宏碁(2354)原本第四名的位置!但你們有沒有注意到,華碩(2357)除了穩居全球第五,最重要的是,前三大廠出貨量年增率都大幅下降,可是華碩卻只有個位數下滑,比整體市場衰退15%還要好。

而且明明PC產業仍持續衰退是大家目前的共識,不過華碩股價在近一個月上漲了13%、宏碁也有約10%不錯的表現。是股價落底回升嗎?持有者現在到底該不該賣?究竟後續漲幅還有多大空間?

本篇是要帶大家從華碩PC/NB的案例,如何用數據來了解於去庫存進度,以及股價有沒有夠便宜(估值落底情況)。

而且如果公司法說有比較明確說出未來營運預估,還可以進一步估算存銷比。這樣也可以套用進類似庫存高水位的公司,並用接下來月營收來判斷股價後續是否有動能持續回溫喔!

筆電品牌雙雄去庫存進展

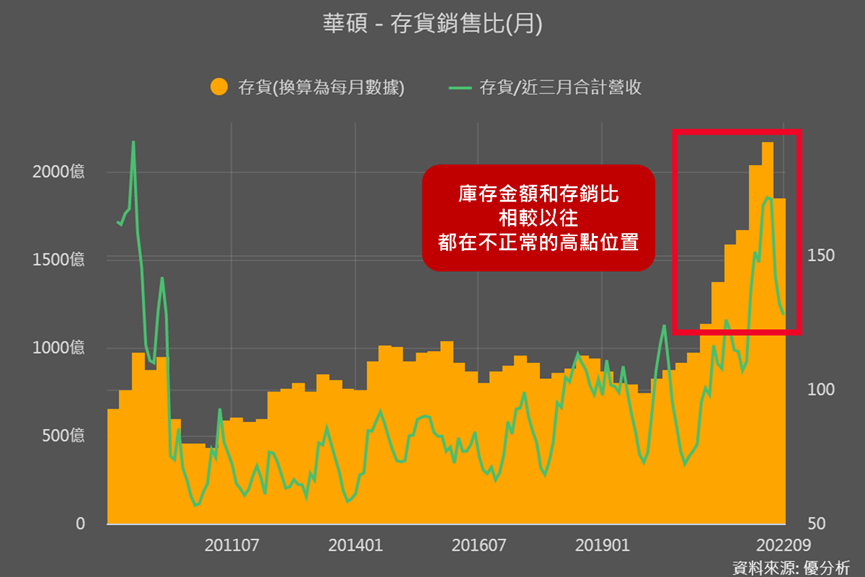

我們先從存貨與銷售情況來看,PC/NB營收占比約65%的華碩,今年下半年一直積極進行降價促銷,Q3的庫存金額已比Q2少了約320億、下降15%,小幅超過華碩原本設定的目標,顯示促銷有成。

但仍要注意整體庫存金額還是在很高檔的位置,而且存銷比(存貨與營收相除後的比值,下圖綠線)雖有明顯下降,也是高達128%,而疫情前的存銷比約在70-80%,表示銷貨速度還是低於存貨速度,目前庫存水準大概是疫情前的2倍。

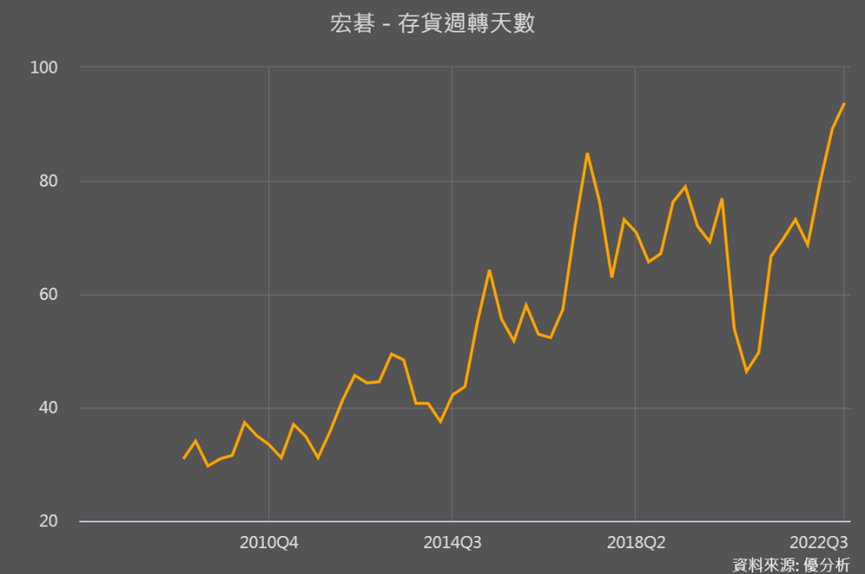

而PC/NB營收占比達70%的宏碁,另有約10%的顯示器業務,都是今年需求大幅下滑的產品,所以宏碁Q3存貨金額僅下降53億、約8.4%,但下圖可以看到Q3存銷比雖然還在高點,可是和過往相比,其實在正常高點的循環範圍內。

用庫存金額下降搭配存銷比來比較,我們就可以知道:

- 華碩相較宏碁,今年以來庫存的確有不正常飆高的情況

- 但華碩存貨下降速度更為積極,去庫存速度更快

比較兩家公司的估值成長空間

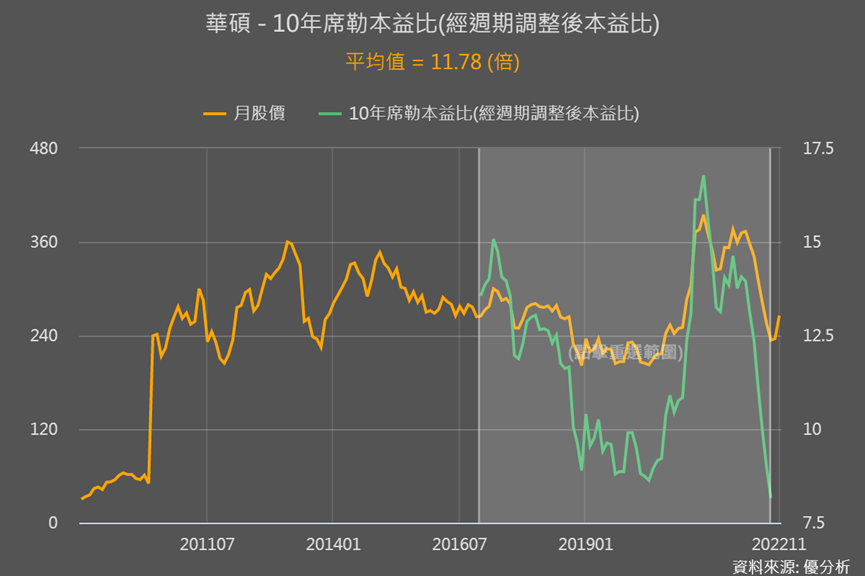

接下來利用「席勒本益比」來看看便宜程度。「席勒本益比」是用去除景氣循環與通膨,將個股EPS調整成較為平均的數字,這樣得出來的本益比更接近「真實的評價」,能比較確實地衡量的上漲潛力與空間。

華碩因為今年上半年庫存大飆升,加上市場看壞後續PC的需求,預估明年仍是大環境對未來PC/NB需求會持續下修,這種情況短期不會供需反轉,而華碩存銷比高達128%,所以從席勒本益比可以看到,市場對它的評價降到比過往歷史還要低的位置。

而宏碁雖然也受存銷比在高點、以及大環境需求持續疲軟的影響,市場評價下滑,但因為存銷比約90%,沒有超出過往水準太多,所以評價下墜的情況沒有華碩來的那麼嚴重。

可是只要華碩未來庫存持續邁向健康水位,現在越低的估值(市場評價),其實越有反彈的空間,那究竟華碩能不能順利去庫存、要多久回到健康水位還要多久呢?

華碩值得關注的亮點

前面有說華碩以降價促銷的方式去庫存,但降價促銷會有推銷費用上升、獲利轉差的疑慮,不過華碩Q3的推銷費用僅增加8.4%,而過往旺季Q3的推銷費用都季增13-22%左右;再加上和宏碁相比,華碩的毛利率沒有因為降價而下降至比之前還要更低。

如果再從存貨週轉天數來看,華碩也已從173天下降至143天,而宏碁的存貨週轉天數仍持續升高。這些數據都顯示推華碩在度過大環境需求衰退期間,所進行彈性調配的庫存去化策略很有效益。

此外,華碩會有比較好的去庫存進度,部分原因是由於有約35%的營收來自於板卡類產品,更是全球最大的板卡廠,全球市占率約40%。

之前的文章我們就有提過,板卡產業(微星、技嘉、華擎)去庫存有成,板卡復甦的展望明顯優於PC/NB產業,華碩板卡類產品去庫存有望在Q4就恢復健康。

最後來試算下一季的存銷比

華碩已有表示,預計第4季的庫存金額還要再下降20%,就Q3庫存金額1852.46億來看,Q4降20%後預計庫存金額還有1,482億。

那有了庫存金額,我們還要預估一下營收,就能估算下一季的存銷比。

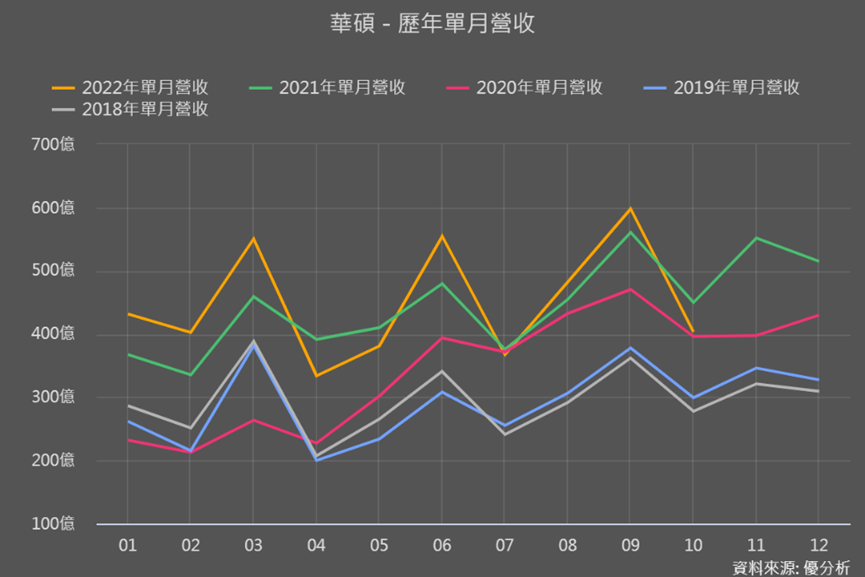

華碩已有表示Q4營收將呈現年減和季減,雖然沒有表示衰退幅度有多大,但目前已知10月營收403.2億、年減10.4%,所以若以年減10%的幅度來估算剩餘的兩個月遺收,可以大概得出Q4營收約為1,364億元。再除以剛剛估的Q4庫存金額1,482億,可得出Q4存銷比約109%。

雖已從Q3的128%降到109%,但仍離健康水位70-80%有不小的距離。

所以這樣的估算是能讓我們有個基本概念,接下來11、12月的營收,若是年減差不多10%,那存銷比就會約是109%,也就是的確照華碩預估的,庫存要到明年Q1之後才會回到健康水位。

但若看到接下來11月營收比預期的還要好(衰退幅度小於10%或甚至小幅成長),那就有望加速庫存回到健康水位的速度,若是營收衰退幅度更大,那顯示大環境PC/NB需求又更差,就像宏碁董事長說的「最壞市況還沒到」,明確的反彈可能就還要再等等。