2026年01月19日(優分析/產業數據中心報導)⸺ 昇貿(3305-TW)營運與國際錫價高度連動,屬於典型的金屬價格循環型個股。自2024年以來,國際錫價明顯走升,帶動昇貿2024年至2025年營收與獲利同步回溫,主要受惠於提前拉高原料庫存、取得低價庫存利益,加上高毛利錫膏產品出貨比重提升,使錫價上漲得以有效反映在報價與獲利表現。

不過,隨著錫價進入高檔且波動幅度擴大,昇貿短期營運不確定性亦同步升高。

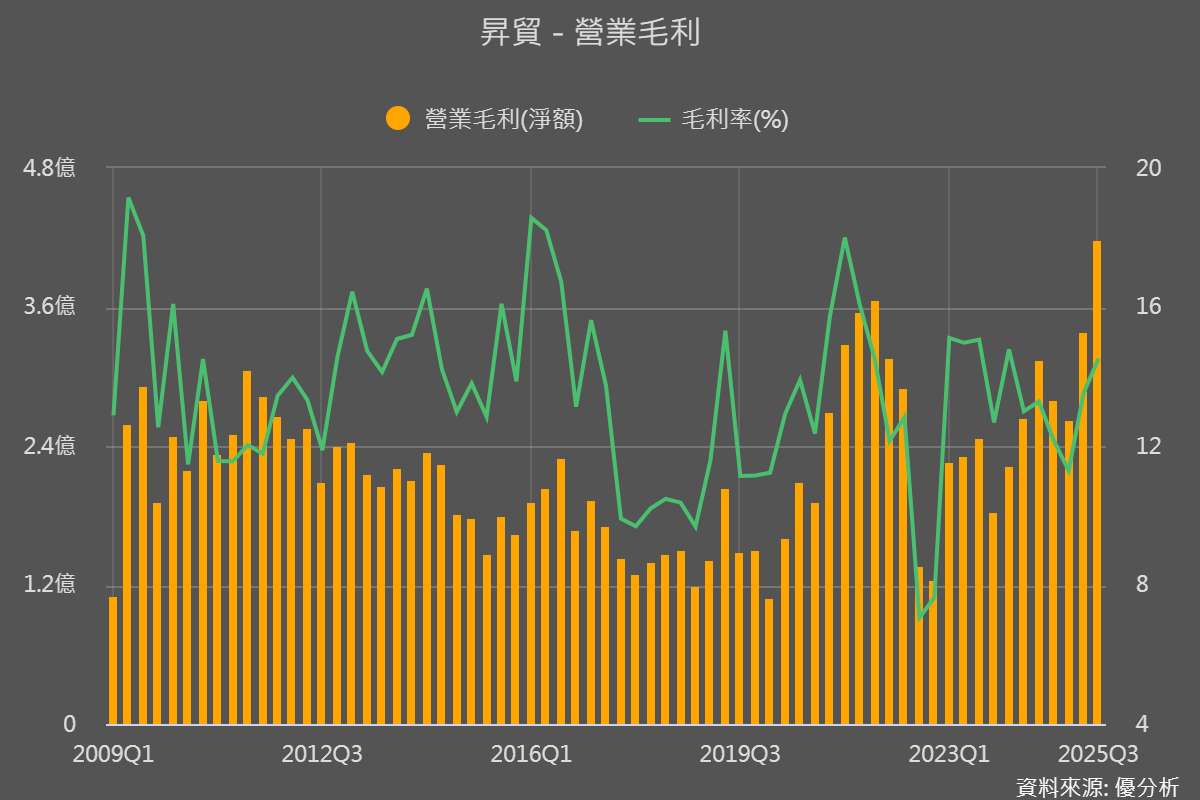

昇貿主要產品包括錫球、錫絲、錫棒與錫膏,以及相關助焊劑與清洗劑,其中錫膏為高毛利核心產品,營收占比約22%至25%。

由於錫原料價格上漲至終端報價反映約有1至1.5個月時差,若價格持續攀升,低價庫存消耗完畢後,補料成本將明顯墊高;反之,若錫價快速回落,提前進場的原料則可能轉為高價庫存,對毛利形成壓力,使庫存與報價策略的拿捏更為困難。

整體而言,國際錫價目前已呈現高檔震盪格局,供給端並未明顯惡化,卻因市場規模小、資金參與度提高,使價格波動加劇。對昇貿而言,錫價上行仍有助放大獲利,但若價格劇烈震盪,營運與評價的不確定性也將隨之升高。

不過,從中長期來看,昇貿的成長動能有望逐步降低對錫價波動的依賴,轉向結構性擴張。公司以「東南亞布局、半導體先進封裝、環保高階錫材」為三大成長主軸,相關投資已開始反映在營收與產能放量上。

隨著供應鏈南移,加上部分台灣與中國同業因成本、環保與資本支出壓力退出市場,昇貿在泰國、馬來西亞與越南的出貨快速成長,轉單效應明顯,使東南亞成為營收增速最快區域;同時透過併購大瑞科技,切入高技術門檻的BGA錫球市場,受惠AI伺服器與先進封裝需求升溫,半導體業務具放大彈性。