2024年8月14日(優分析產業數據中心) -

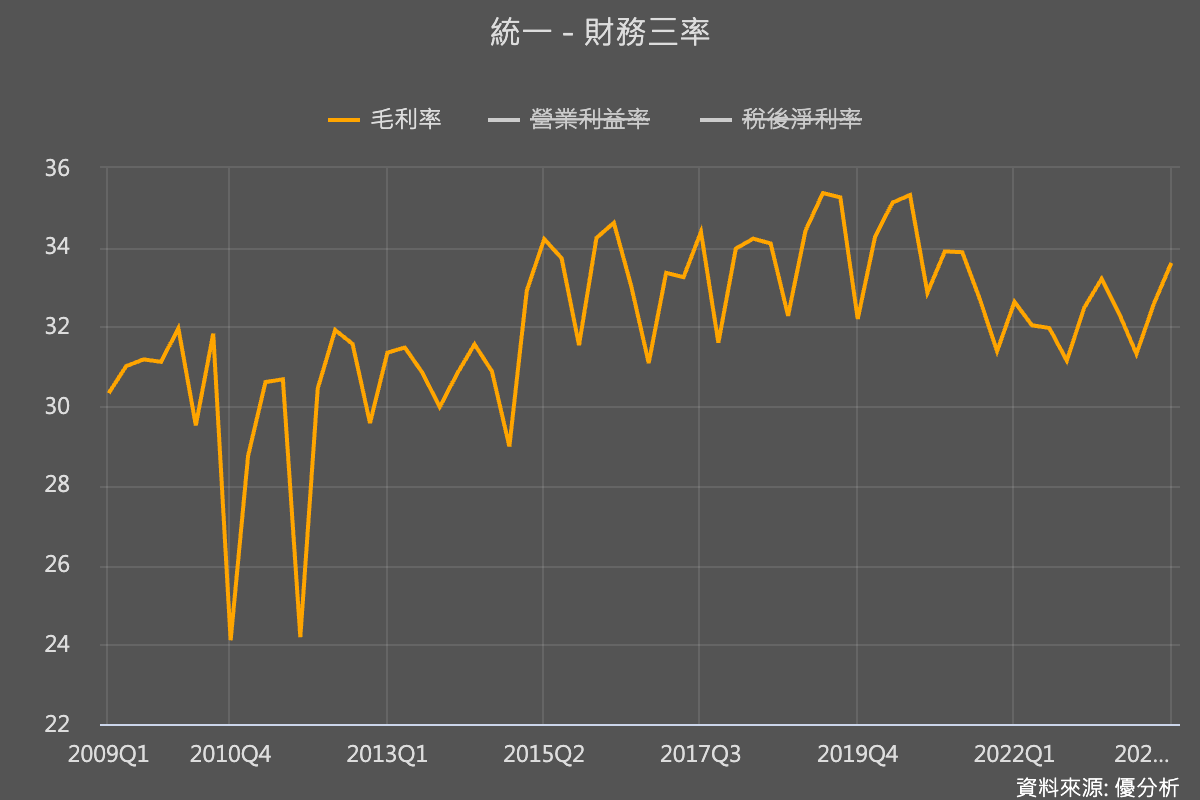

由於通膨的關係導致成本的上升,使得這家以食品飲料為主要營收來源的集團在過去兩年中毛利率持續下滑。儘管統一(1216-TW)的營收在此期間保持一定的增長,獲利卻陷入了停滯,背後的主要原因即為原物料成本的上漲。

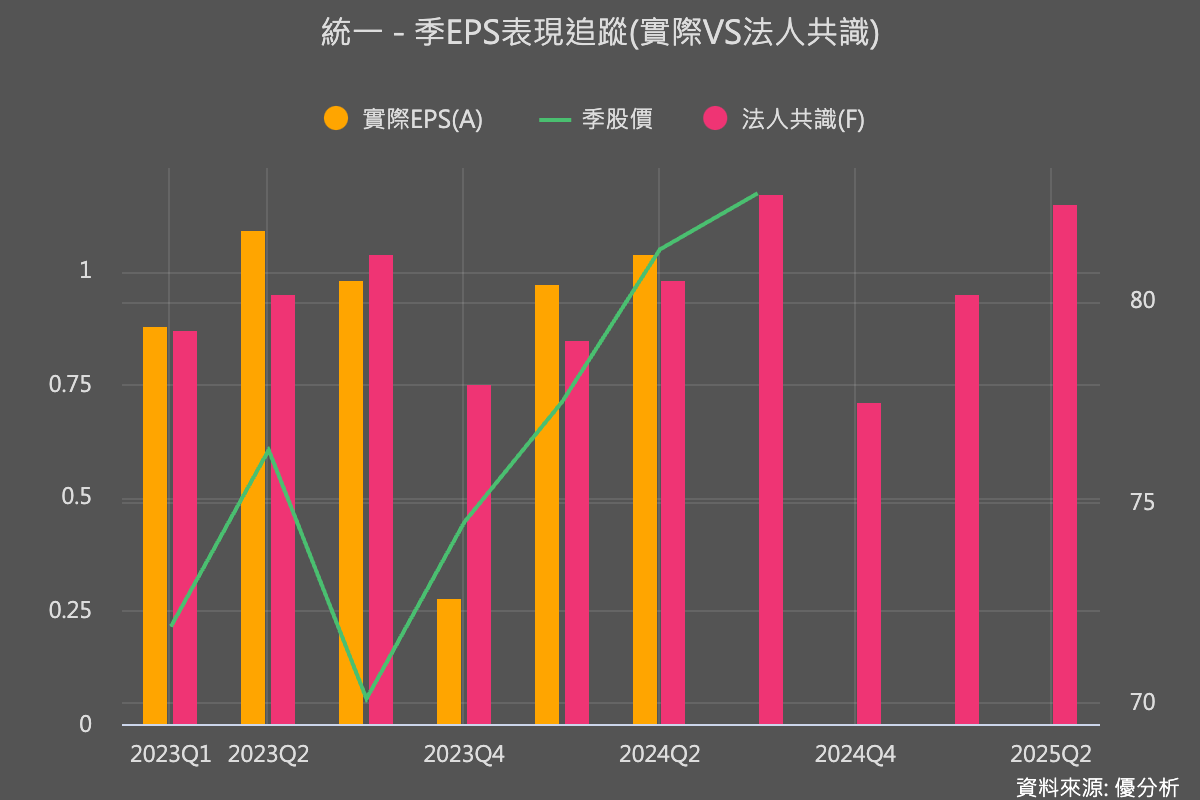

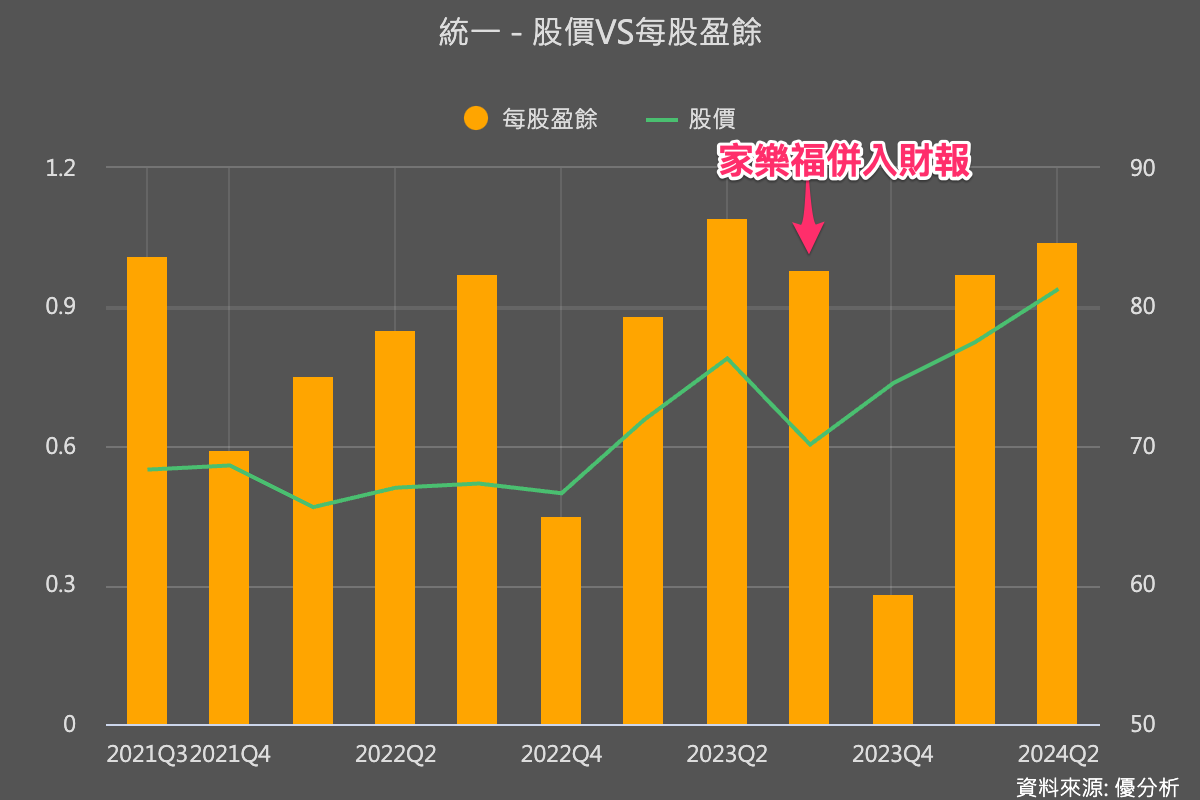

統一企業(1216-TW)2024年第二季的每股盈餘(EPS)為1.04元,連續兩季優於市場平均預期,這顯示出該公司作為食品股龍頭的穩健獲利能力。

然而,稅後淨利仍較去年同期下降了4.8%。雖然毛利率已經止穩,但由於營運費用的增加,營業利益率從去年的5.72%下降至今年的5.64%。

總體而言,成本與費用的高漲,在此前,大大壓縮了統一集團的獲利成長性。

未來有利條件:通膨降溫

仔細看一下統一集團的毛利率趨勢變化,如今的毛利率32.6%比疫情前的35%水準下降了一階,但跟2015年之前的毛利率水準相比還是維持得相當好,顯示了公司的經營結構有長足的進步。展望未來,全球原物料成本開始走降,獲利成長性或許有機會重現。

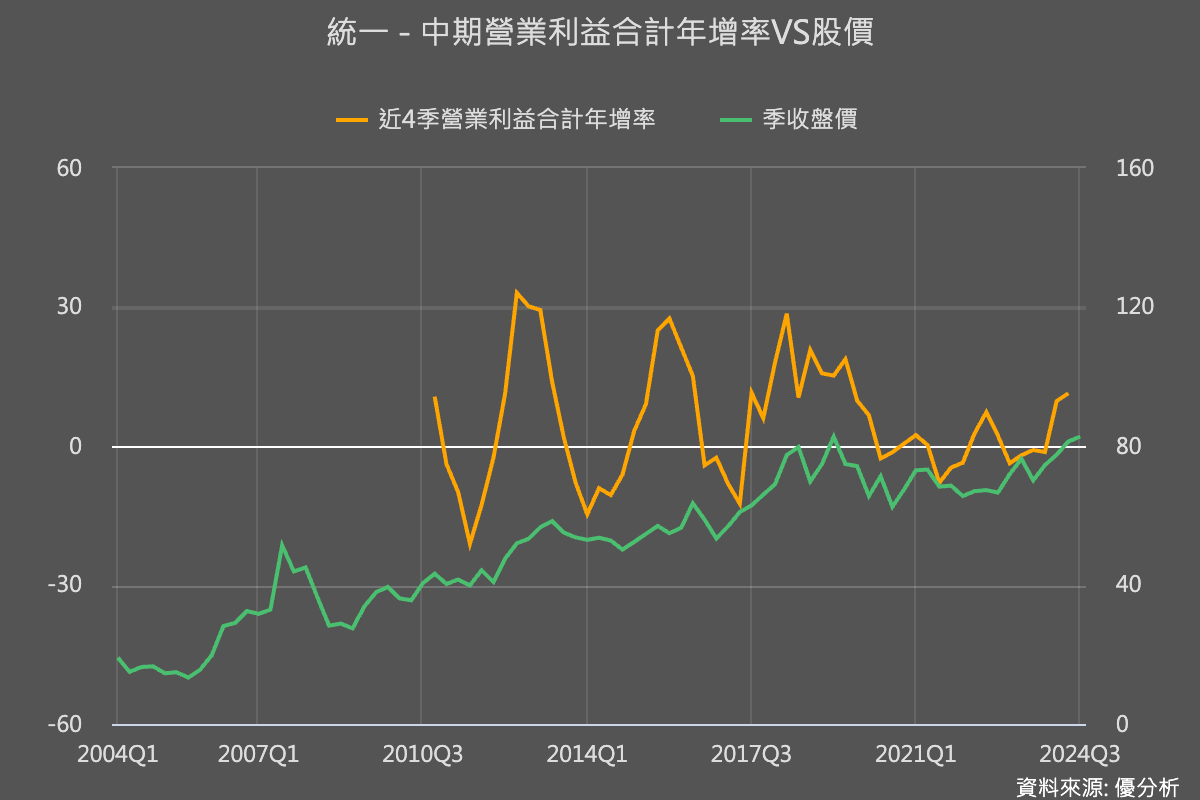

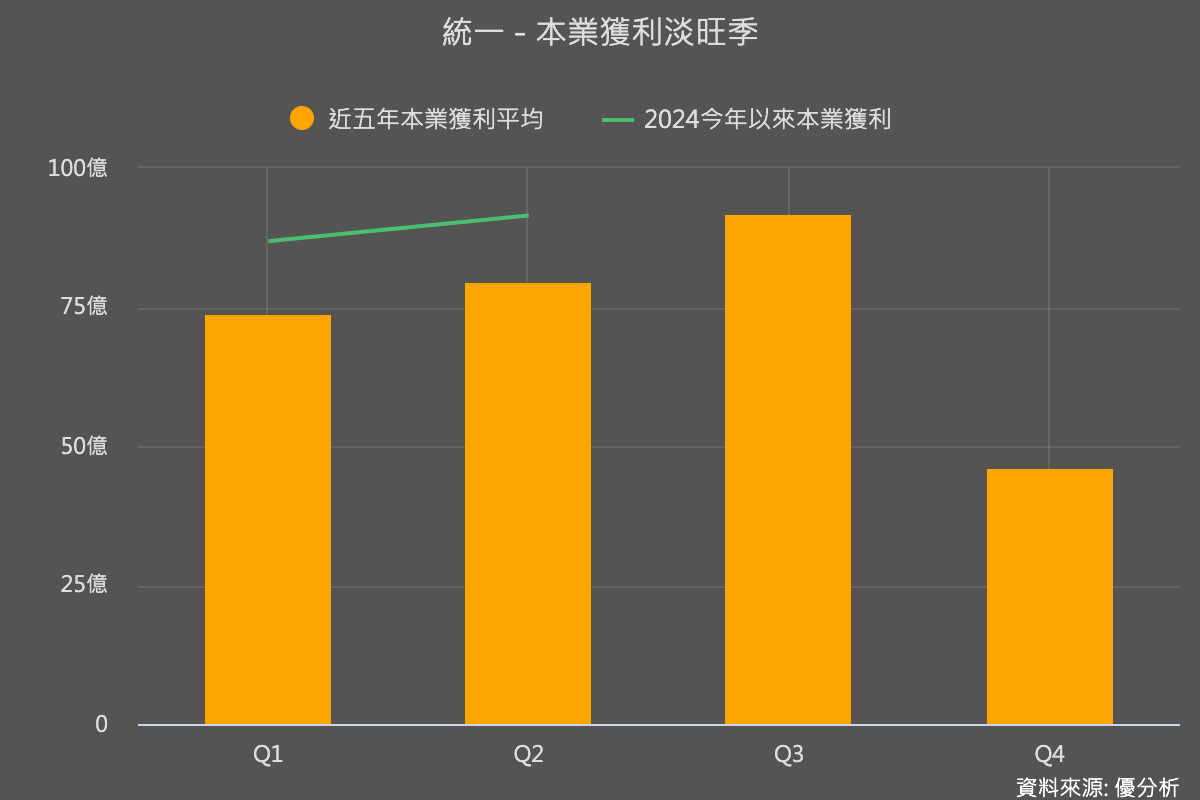

為什麼要關注統一的營業利益率?因為根據歷史經驗(見下圖),統一的股價波動與其營業利益率的趨勢呈現正相關。由於統一所涉足的食品飲料行業需求相對穩定,其獲利變動主要受到原物料成本波動的影響。因此,當原物料成本下降時,營業利益率照理說就有機會提升,進而對股價有正面影響。近期法人調升該公司的評等,也是基於相同原因。

家樂福的拖累

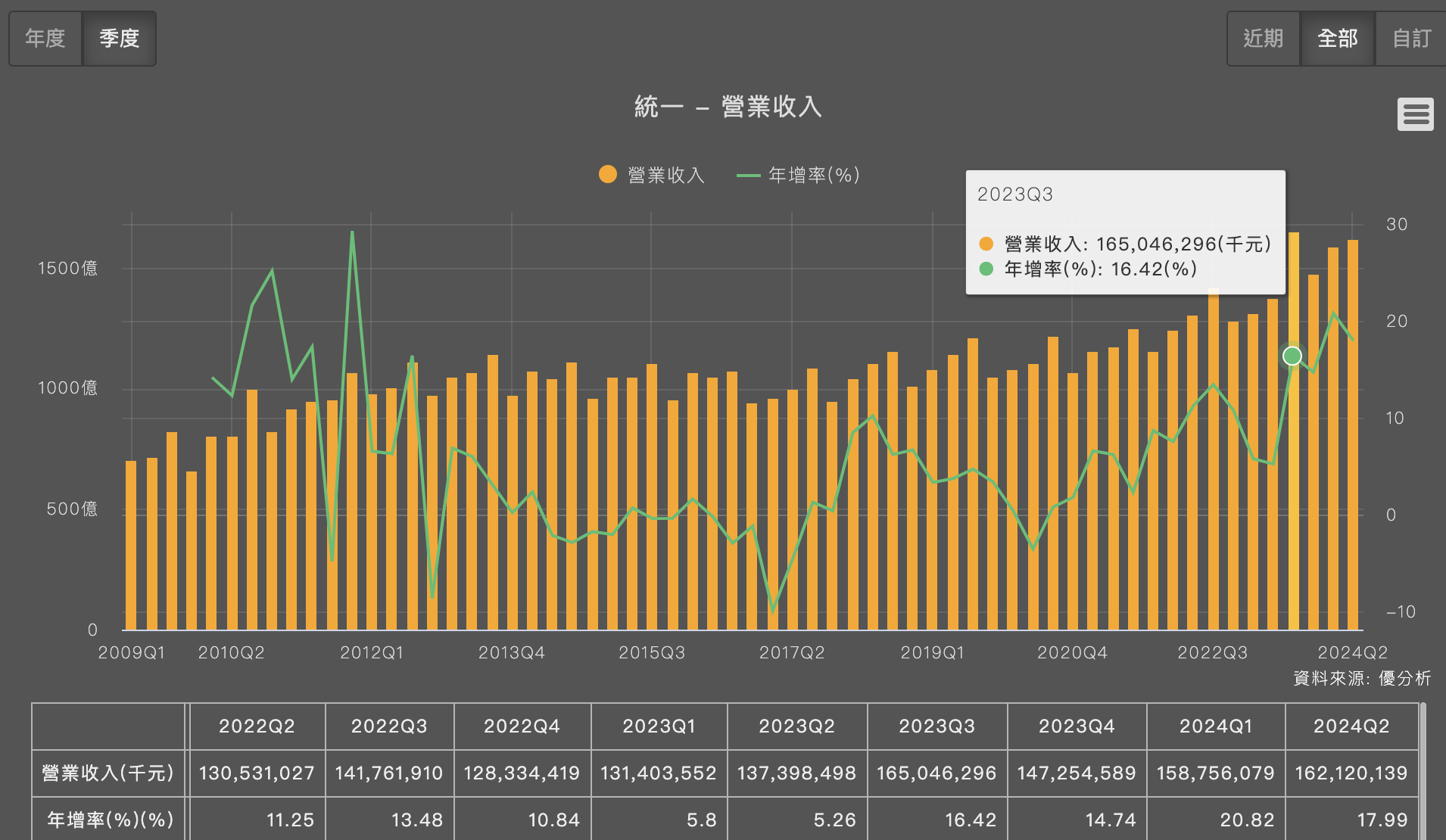

家樂福原本是統一集團的轉投資公司,其收益被認列於業外收益。然而,統一集團於2023年6月30日增購家福(股)公司60%的股權,使家樂福正式成為統一集團的子公司。因此,家樂福的營收與獲利自2023年第三季起,全數納入統一集團的合併財務報表。

如下圖所示,2023年Q3之後的營收因此而出現了異常高的上升幅度。由於第三季也是家樂福的旺季,因此可以推測統一在今年第三季的營收表現值得關注。

雖然家樂福在2023年第三季併入統一集團的財報後,提升了集團的營收數字,但獲利方面的表現卻不如預期。去年第三季,本應是家樂福的旺季,然而,由於成本高漲導致其利潤率偏低,反而拖累了統一集團的整體獲利表現。

這一拖累效應也延續至今年上半年,影響了統一集團的獲利數字。儘管家樂福的營收貢獻顯著,但其獲利貢獻卻相對有限,使得統一集團在面對外部成本壓力時,無法充分發揮營收增長的優勢。

根據最新公布的季報,統一集團在2024年上半年僅認列了家樂福約2億元的獲利,顯示出家樂福目前的獲利能力遠低於以往。相比新冠疫情之前,家樂福的年營收約在700至800億元之間,稅後淨利通常達到15至19億元,如今的表現顯得相對低迷。

然而這可能是最壞的情況,隨著旺季到來以及成本壓力的緩解,家樂福未來回歸正常獲利水準的機會仍然很高。這意味著統一集團的整體獲利能力有望隨著家樂福的復甦而逐漸改善,為未來的營收與獲利帶來更為穩定的增長動能。

7-11擴張計畫

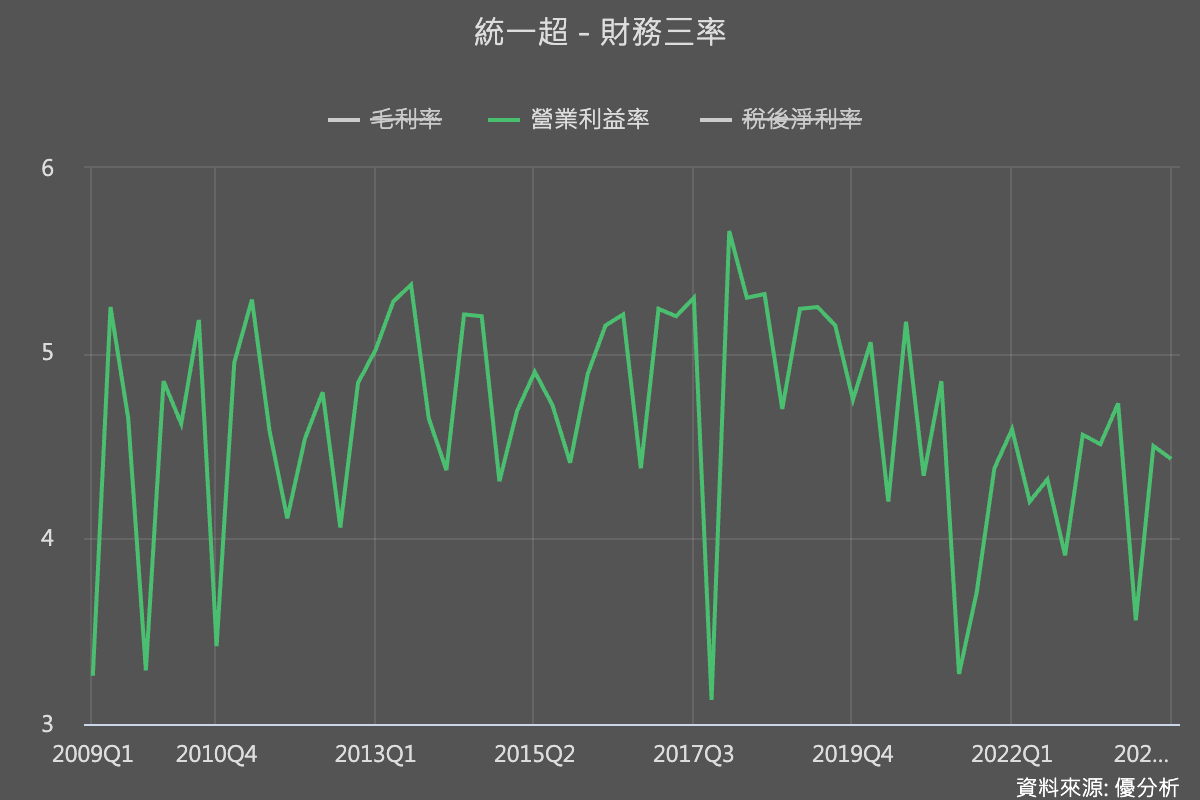

統一的另一個主要獲利來源是統一超商(2912-TW),且是最重要的長期成長動能。

但是觀察統一超的營業利益率在這幾年也是呈現下降趨勢。

自從2020年加速展店以來,營業利益率不增反減,顯示出這一波展店計畫尚未得到成效。在連鎖業中這種現象並不罕見,公司通常會先以展店為主要目標,之後才逐漸將經營重點轉向利潤率的提升。

今年(2024),統一超計畫在台灣新開設200至300家門店,並推動大型化、複合店等多元新店型。例如,7-ELEVEN門店將結合科技元素或康是美藥妝店,以創造更多元的顧客體驗來增加營收,並期望這些新店型能夠帶來綜效,最終帶動利潤率的回升。

在海外市場,統一超在菲律賓的擴張也在加速進行,計畫今年淨增加300至400家門市,並將長期目標店數由8,000家上修至12,000家。

2024 年公司認為台灣區域營收成長率約 5~6%,菲律賓的營收則瞄準10%增長率。