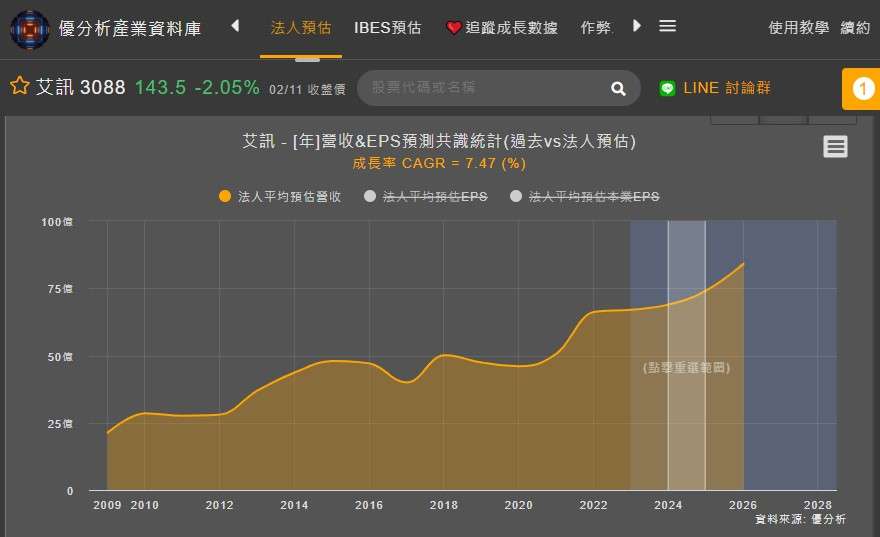

艾訊 (3088-TW) 1月營收4.07億、年減11.09%,艾訊表示主因應客戶要求12月提前出貨,加上又有過年因素,故1月營收不會有前3個月的平均水準,公司表示以1~2月來看仍有機會優於去年同期。先不論短期營收好壞,先看艾訊長期的營收趨勢,就常態性營收而言,過去5年平均營收水位,艾訊營收呈逐季成長,Q1為往年最差的一季,Q4則為最好,現階段,因部分客戶訂單由去年12月提前出貨,1Q25預期同期為低個位數成長。

(資料來源:優分析產業資料庫)

根據優分析產業資料庫,近期法人對於艾訊2025年的營收表現,預期持高個位數成長,相對去年Q4艾訊預期雙位數成長,預期降低來自於半導體2H25相關訂單能見度不確定性高,加上若川普也對台灣半導體課稅則會有很大影響。

2025年的成長潛力主要來自於自動化、智慧交通、網通等領域的成長,包含人工智慧醫療級影像運算平台mBOX603、多點觸控電腦MPC210G、工業級長卡、主機板及機箱、智慧軌道交通專用電腦系統tBOX與UST系列。

艾訊過去表示市場關切的邊緣AI話題客戶仍在POC(概念驗證)的階段,目前在Nvidia 相關專案並未明顯出量,僅有開案小量試驗中,隨著未來相關應用成本下滑,有利於邊緣硬體設備的銷售成長,預期要轉化為營收,在2026年才有可能看見。不過Deepseek 的架構橫空出世,意味邊緣運算迎高速成長落地的時間點可能提前發生,有望帶動邊緣 AI 應用產品的快速增加。因此,2026年的營收,法人預期更勝2025年的成長性。

(資料來源:優分析產業資料庫)

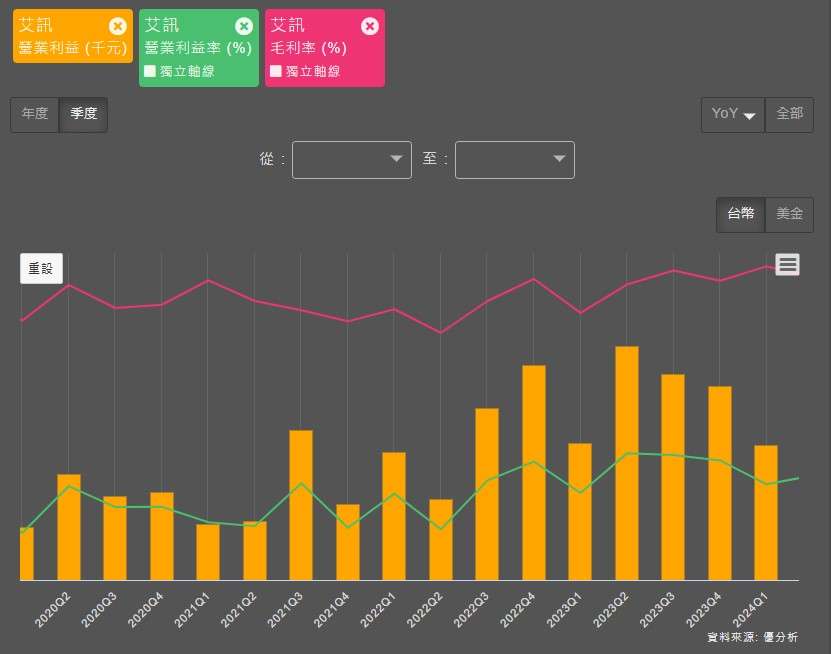

儘管邊緣運算離營收實質挹注仍有一段時間,不過市場聚焦艾訊獲利能力,在營收高個位數成長下,法人平均預估其EPS成長,2025年達14.11%。從數據來看,回顧2024 年,艾訊繳出全年營收僅成長2.87%,但法人預估EPS成長卻高達5%,其原因,正是艾訊高毛利產品的提升為其獲利提供了成長性。進一步從營業利益、毛利率、營利率來觀察,隨著產品組合優化,本業獲利(營業利益)有望迎來比營收更大的成長性,這說明含金量更高的營收正逐步影響艾訊的本業獲利。

(資料來源:優分析產業資料庫)

川普若實施關稅其影響評估

艾訊的主要銷售地區為美洲市場佔46%、歐洲市場佔34%、以及亞洲市場及其他佔20%。歐美市場占比達8成以上,艾訊先前提到,客戶觀望態度與關稅政策息息相關,而艾訊主要銷售市場正式在美國,此時川普的不確定性影響了客戶的觀望態度,進而影響到公司的訂單和營收。

(資料來源:優分析產業資料庫)

進一步用DCF進行觀察,目前艾訊2024年法人預估EPS可能的落點為7.51元,並預設長年6-10年CAGR 7%條件,進行推估,以目前股價145.5元試算,此時1-5年股價隱含獲利成長率達 8.39%。若以2020-2024年 EPS CAGR達18~19%水位作為評估標準,此時相對低估其成長性。

(資料來源:優分析產業資料庫)