2026年05月18日(優分析/產業數據中心報導)⸺ 中國第二季經濟開局偏弱。中國國家統計局18日公布4月經濟數據,消費、工業生產與投資表現全面低於市場預期,顯示第一季短暫回穩後,內需疲弱問題仍未改善。

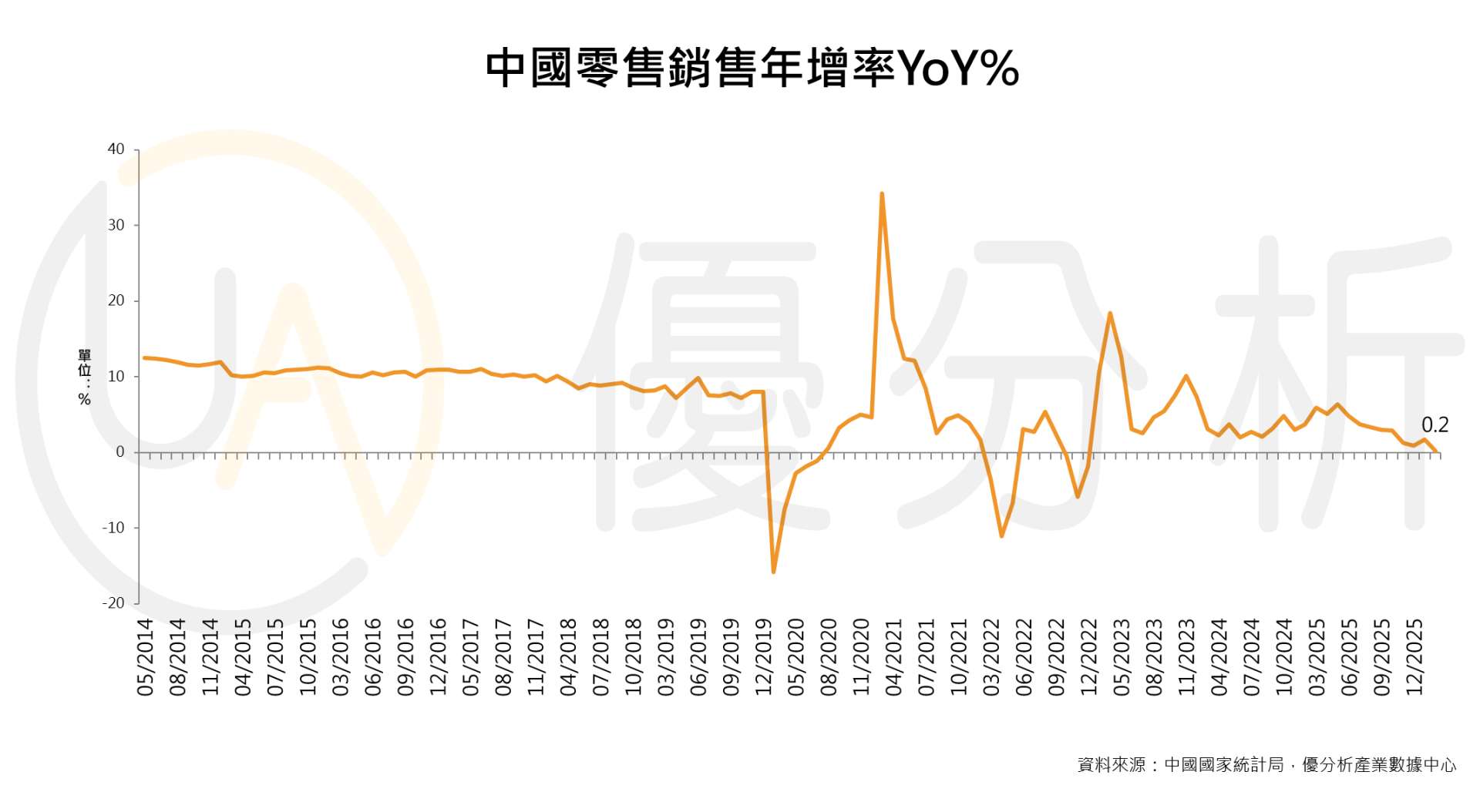

其中,消費市場降溫最受關注。4月社會消費品零售總額年增率僅0.2%,低於3月的1.7%,也是2022年12月以來最低增速。若以經季節調整後數據觀察,4月零售銷售月增率下滑0.48%,反映民間消費力道持續放緩。

汽車市場依舊是拖累消費的主因。4月中國汽車銷量年減21.6%,已連續七個月下滑。市場人士指出,新能源車補貼效益逐漸遞減,加上近期國際油價走高,使消費者購車態度轉趨保守。

中國自2026年起同步縮減新能源車購置稅優惠,由原本全面免稅改為減半優惠,也讓部分價格敏感型消費者延後購車計畫。

近期中東局勢升溫推升國際原油價格,中國國內汽油價格連續調漲,進一步增加家庭交通與生活支出壓力。

中國電動車龍頭比亞迪BYD(1211-HK)最新銷售數據,也反映本土需求持續降溫。公司4月新車銷量年減16%,其中純電動車(EV)銷量年減20%,插電式混合動力車(PHV)銷量年減11%。雖然海外市場仍提供部分支撐,但中國內需疲弱情況並未明顯改善。

除了汽車之外,其餘耐久財消費同樣低迷。4月家電與影音設備銷售年減15.1%,家具銷售年減10.4%。市場普遍認為,房地產市場持續低迷,仍壓抑家庭大型支出意願。

工業部門也開始出現降溫跡象。4月工業增加值年增率降至4.1%,低於3月的5.7%,並創2023年7月以來最低增速。

雖然AI相關需求與海外提前備貨,仍支撐部分出口表現,但能源價格上升已開始壓縮製造業利潤空間。市場擔心,若原物料成本持續攀升,後續可能進一步影響企業投資與就業表現。

投資數據也顯示企業態度仍偏審慎。2026年前四個月,中國固定資產投資年減1.6%,明顯低於第一季水準。同期粗鋼產量年減2.8%,反映基礎建設與房地產需求依舊疲弱。

目前市場普遍認為,中國經濟仍處於「出口相對穩定、內需持續偏弱」的不均衡復甦階段。

雖然中國第一季GDP年增率仍達5.0%,位於官方全年目標區間高端,但若家庭消費與民間投資遲遲無法回穩,下半年經濟成長動能恐面臨進一步放緩壓力。

此外,儘管美國總統川普近期訪中後,美中關係氣氛略有改善,但雙方目前仍缺乏實質突破,市場對外部需求前景依舊維持保守看法。