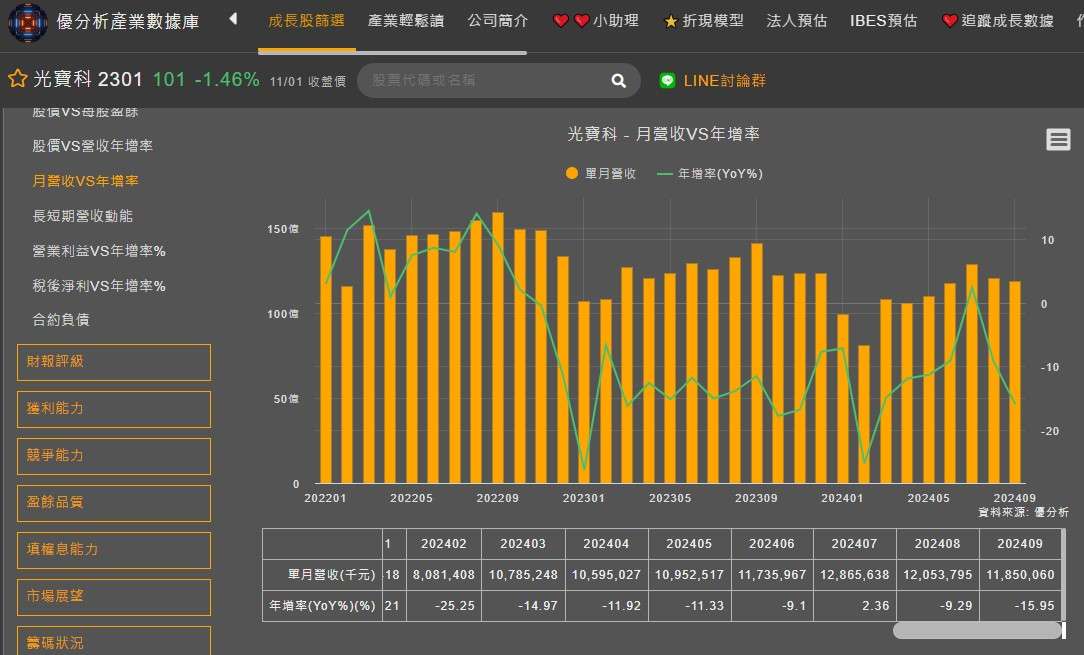

光寶科(2301-TW)Q3營收368億元,季增10%,毛利率達22.4%、營業利益率為10.7%,分別季增0.2及0.8個百分點。第3季稅後純益34億元,每股盈餘1.48元,季增9%,年減26%,低於法人共識的1.66元,主要受消費性市場修正和策略性停產影響,導致營收規模縮減,現階段營運處於緩步復甦時期。

不過值得關注的是,在法人共識的預期中,2025年就會看到營運回到2023年的水準,甚至在2026年就會看到光寶科的獲利新高峰,法人在期待什麼 ?

(資料來源:優分析產業數據庫)

事實上,我們看到光寶科的營收,在2023年後,表現就不是很理想,主要因為市場開始面臨消費性需求遽減、庫存調整、總體經濟下行,加上地緣政治及全球央行持續緊縮,使得消費性市場的需求進入長期走弱,這和消費景氣週期有著一定程度的連動關係。

(資料來源:優分析產業數據庫)

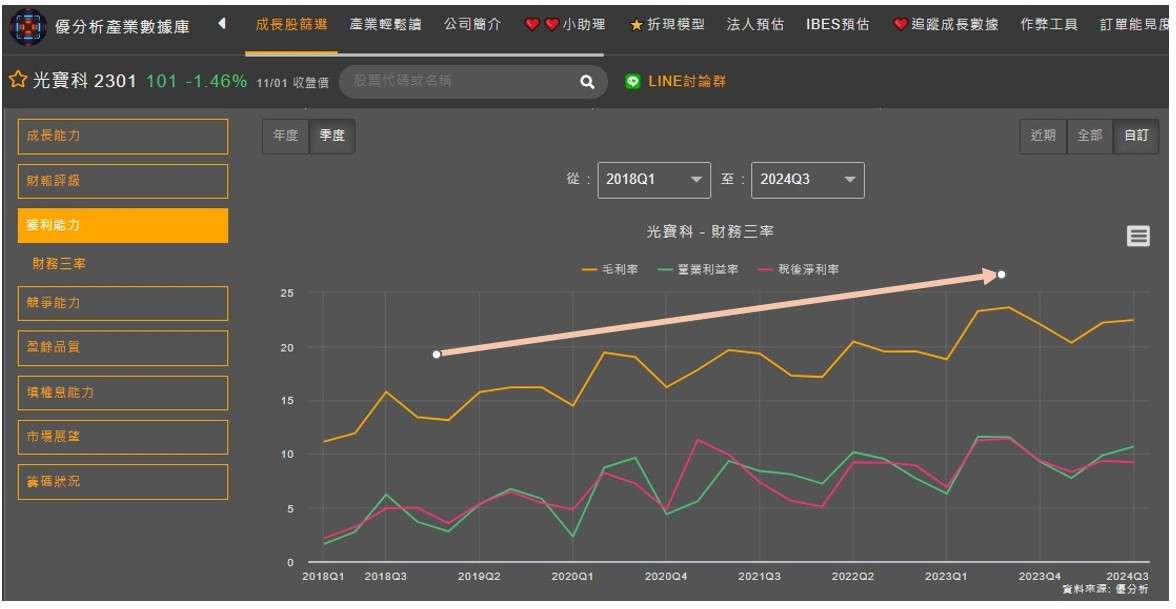

進一步我們從數據上進行觀察,2020年開始光寶科技啟動精實聚焦策略,對旗下事業開始汰弱留強。光寶科技近年毛利率已達20%~23%,主要是因為高價值事業比重提升,產品組合優化,以及AI賦能與數位化營運管理的綜效。這說明,如果當哪天看到光寶科的營收開始轉強,其獲利能力,將優於過往的營收表現,這進一步推升法人期待2026年獲利有望創新高的期待值。

(資料來源:優分析產業數據庫)

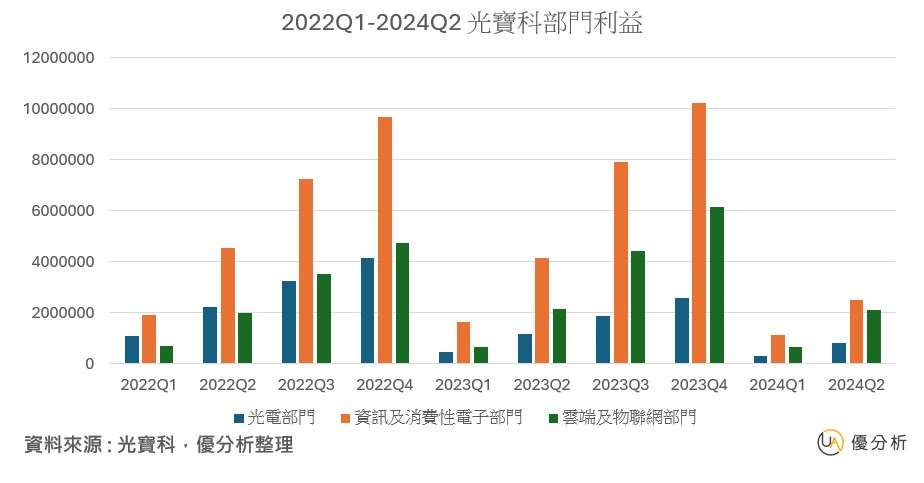

各部門利益及展望

光電部門,為獲利第三的事業群,以光電元件、戶外照明方案與汽車電子產品為主,光電半導體展望,聚焦在可見光與不可見光的應用上,如機器視覺、穿戴及安防市場需求提升。車用業務近期則能見度有限,需求疲弱。

資訊及消費性電子部門,為主要營利的事業群,應用於筆電、平板電腦、桌上型電腦、遊戲機、消費性電子與多功能事務機之產品。2024年消費性產品需求未回穩,特別是遊戲機市場在2023年第四季出貨後,2024年一二季出現庫存問題,導致需求疲弱,進一步影響光寶科的部門利益,整體部門在2024年上半年衰退幅度達4成,這也是光寶科今年獲利衰退的主因。

雲端及物聯網部門:應用於資料中心、伺服器、網通設備、AI、物聯網、智慧裝置與智慧影像方案之產品。這是光寶科近2024年上半年利益相較持穩的部門,AI伺服器電源,隨著市場對高平均售價的AI伺服器需求增長,光寶科技不斷擴大其客戶群,並維持穩定收益。

光寶科技計劃在2025年將AI伺服器營收占比提升至10%,主要依賴於電源供應的升級,從Hopper的3kW到Blackwell的5.5kW,這將帶動AI伺服器電源營收的成長。雲端運算電源受惠於高階電源管理系統出貨增加,2024年第四季預計將陸續出貨,並看好2025年相關業務的高成長表現。

光寶科第四季為傳統淡季,公司樂觀看待

光寶科預計Q4營收 包含QoQ 與 YoY 仍能維持正成長,從展望來看,光寶科目標2025年AI伺服器營收占比達10%,並計劃進入DC-DC電源模組市場,而非AI伺服器營收成長動能,會落在軌衛星電源、高階光電半導體。

現階段消費性及EV充電樁業務需求較為疲弱,短期內是否影響整體營收仍要觀察,但長期來看,隨著景氣週期向上,值得期待消費性需求復甦。

最後值得關注的是,光寶科技直接從液冷進入冷卻業務市場,並已取得NVIDIA認證,未來將向NVIDIA供應鏈的OEM組裝業者交貨。不過貢獻預期有限,2025年貢獻仍低於總營收的5%。

(資料來源:優分析產業數據庫)