2024年3月10日(優分析產業數據中心) -疫情期間,網路通訊設備產業因為缺料情形較為嚴重,所以瘋狂囤積以避免供應短缺,如今情勢翻轉之後,目前他們正在努力消化這些"超額購買"的庫存。

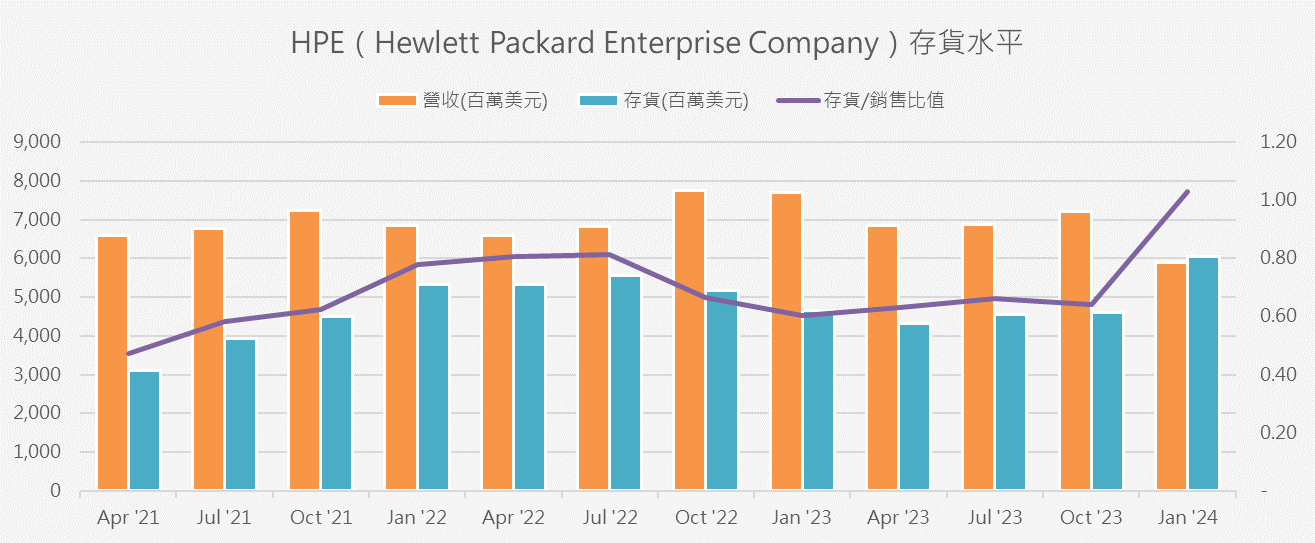

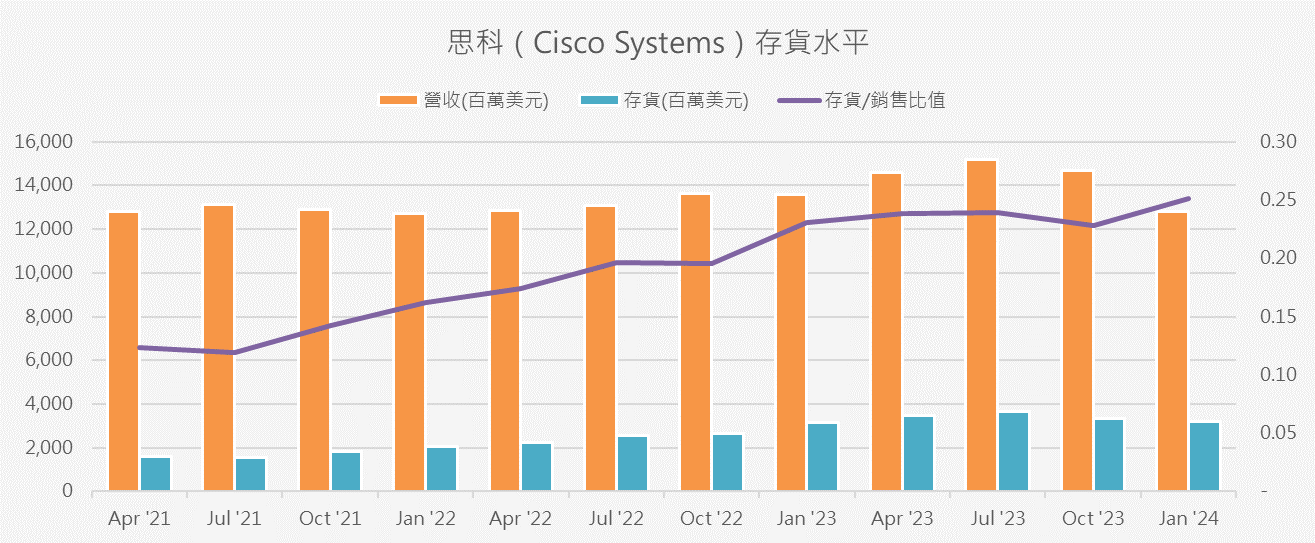

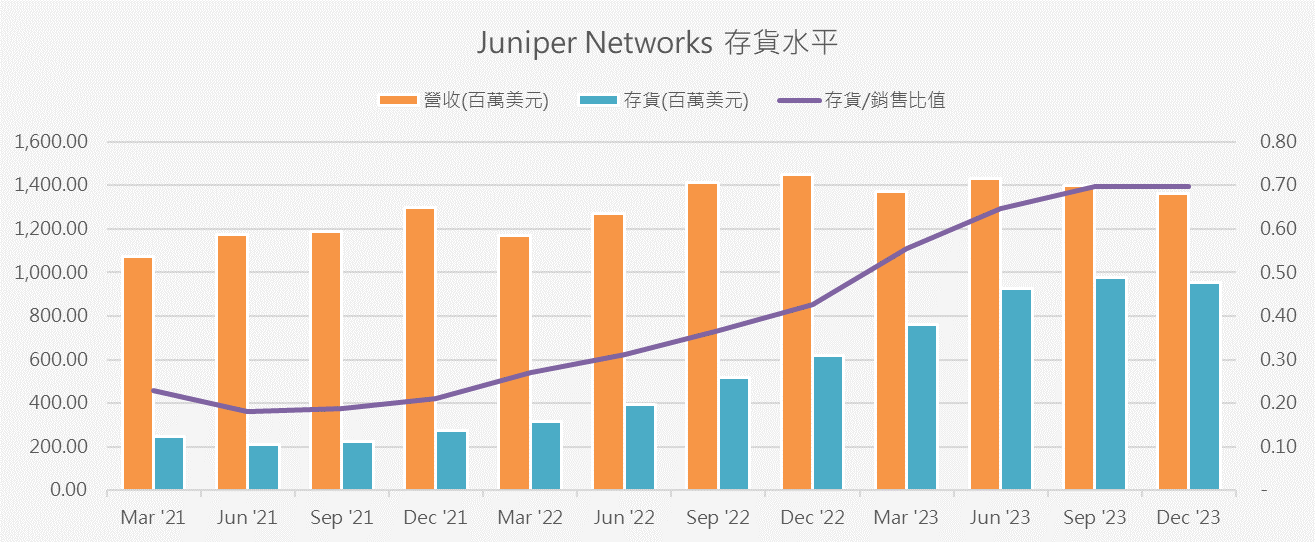

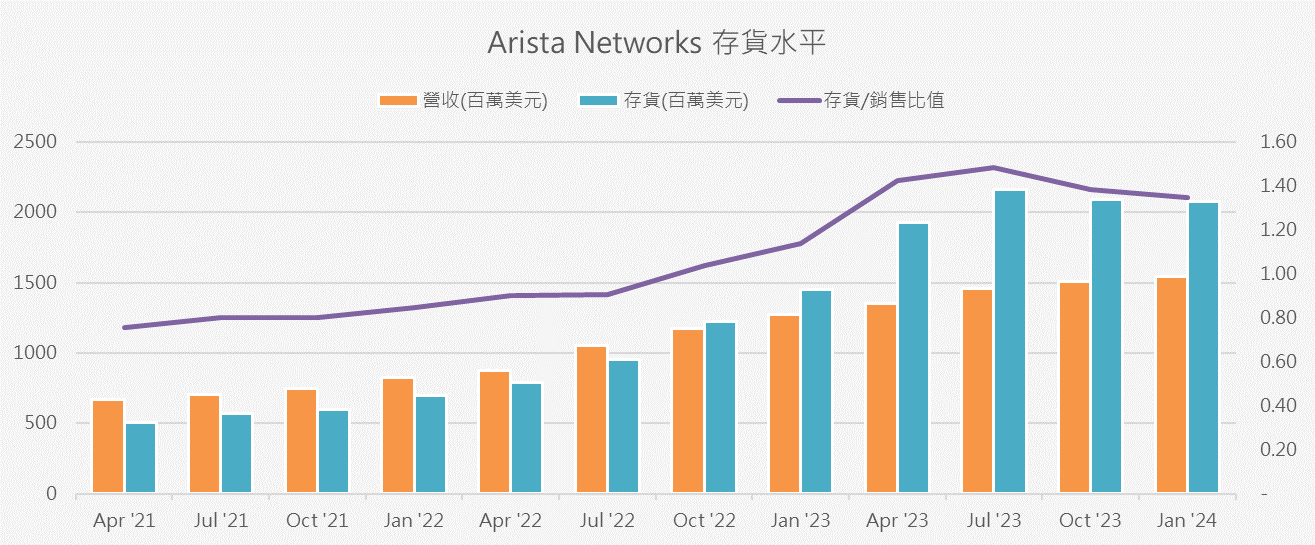

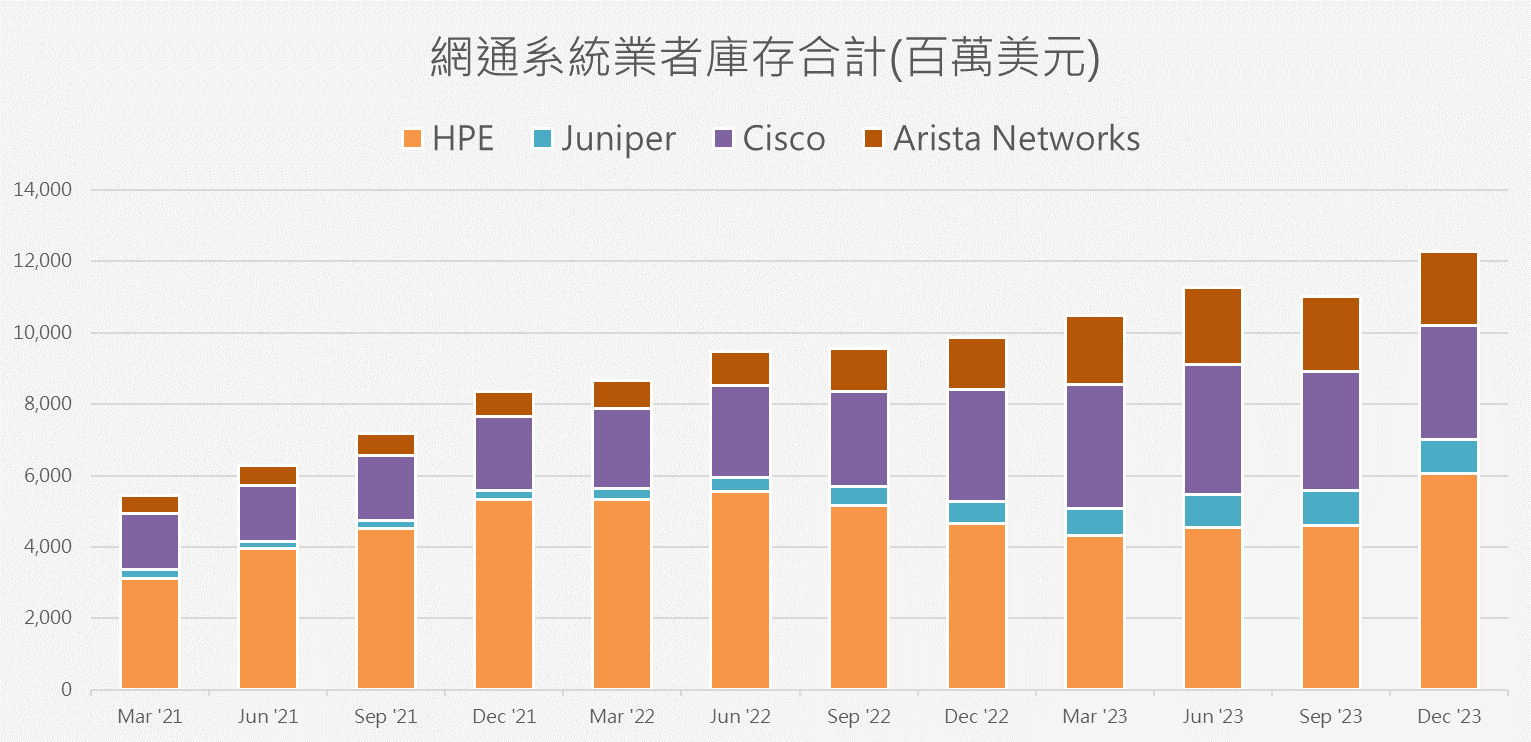

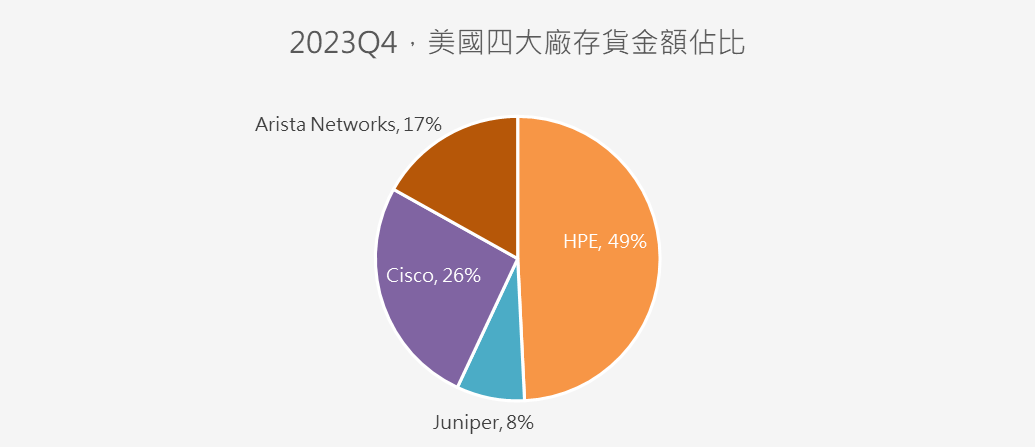

如下圖所示,以美國四大網通設備廠:HPE、Cisco、Juniper Networks、Arista Networks為代表,這四家廠商在去年底(2023年)的合計庫存金額123億美元,創下疫情之後的新高,且由於需求下滑,導致這四家廠商的庫存水平仍持續在攀升,合計值較上一季增加了12%、較去年同期增加了25%。

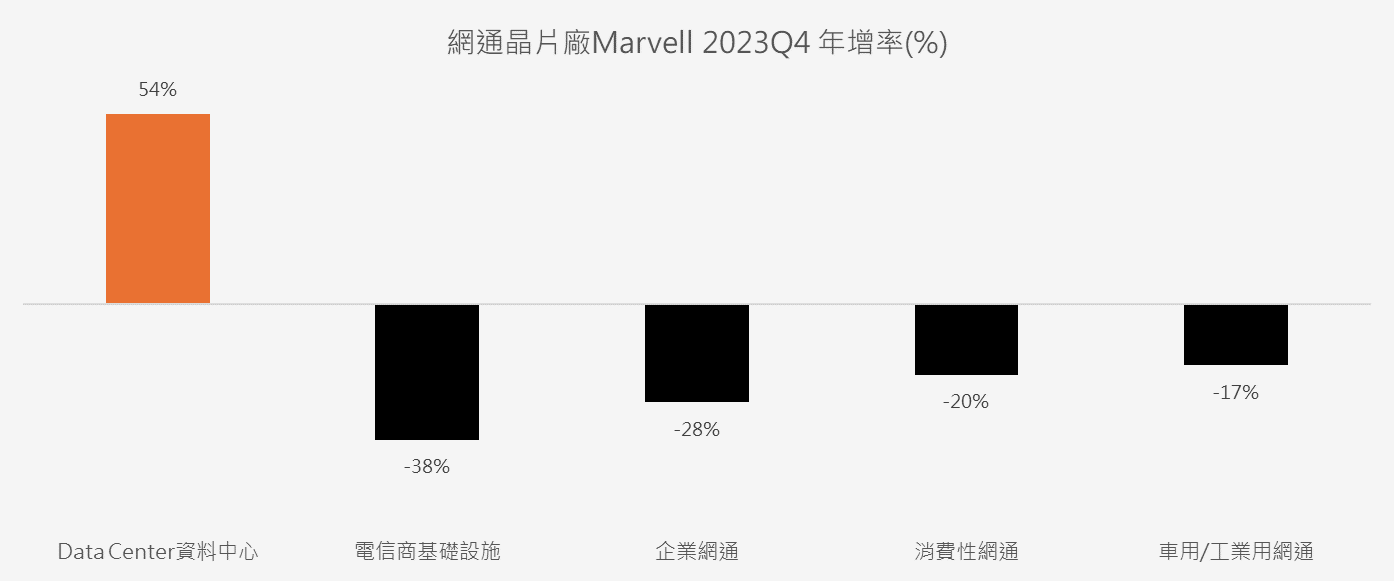

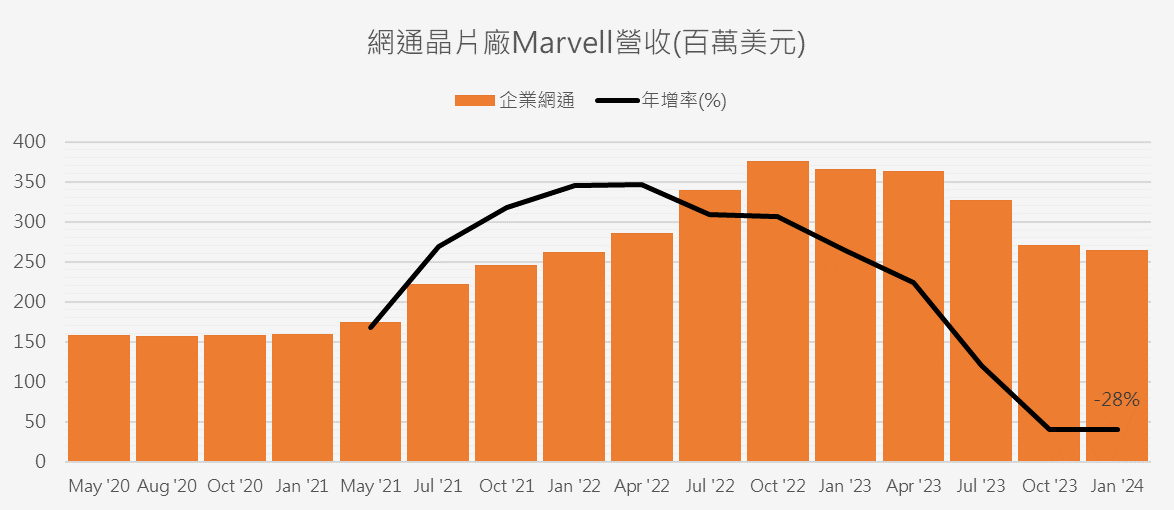

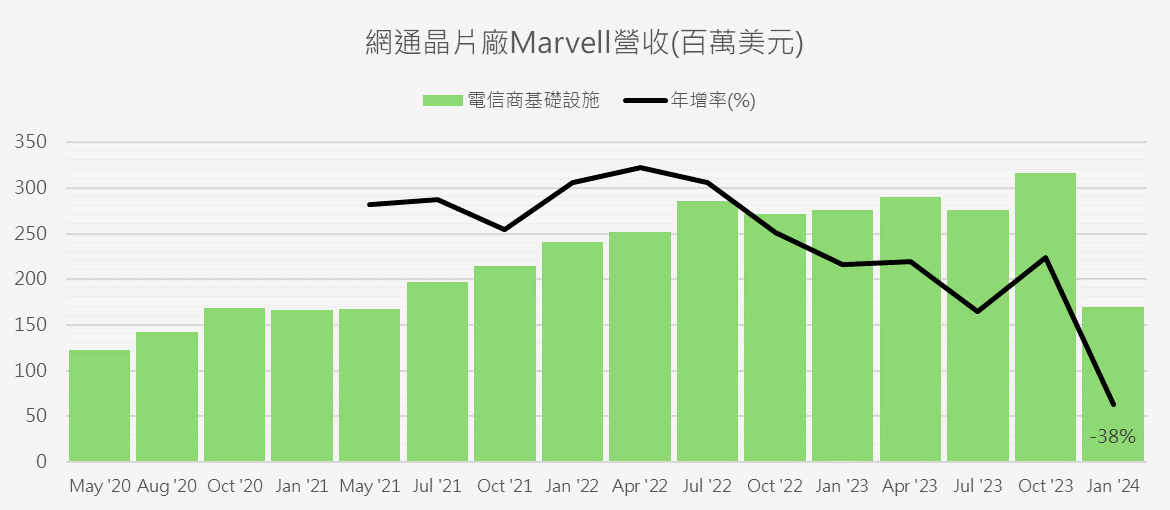

再往上游看,網路晶片大廠Marvell Technology最近公布的財報中,企業與電信商對於網通晶片的需求也因為先前囤積的過於嚴重,客戶都在庫存去化中,所以下滑嚴重,參見下圖:

註:圖中來自Data Center的營收暴增,主要因為Marvell Technology同時也是AI客製化晶片(ASIC)大廠之一,所以大成長;其他的網通產品營收則普遍衰退。

網通產業的「庫存去化週期」較晚開始

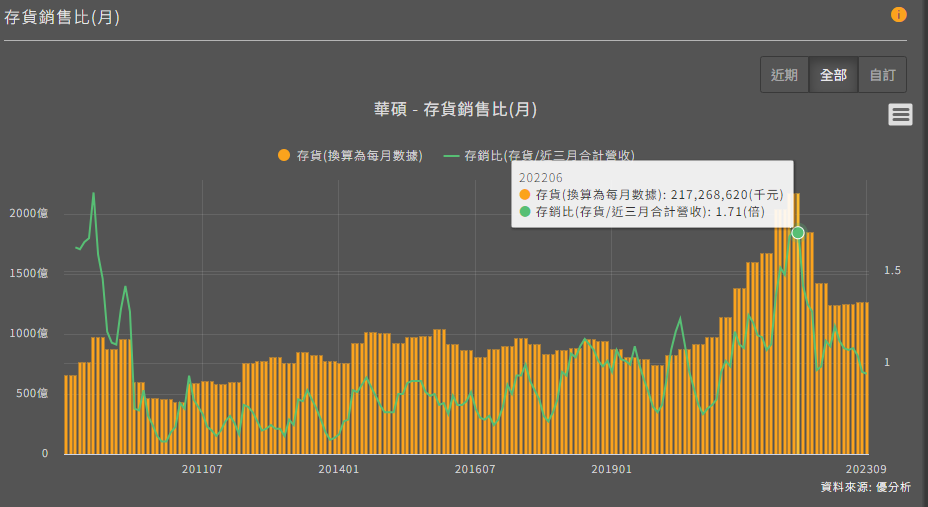

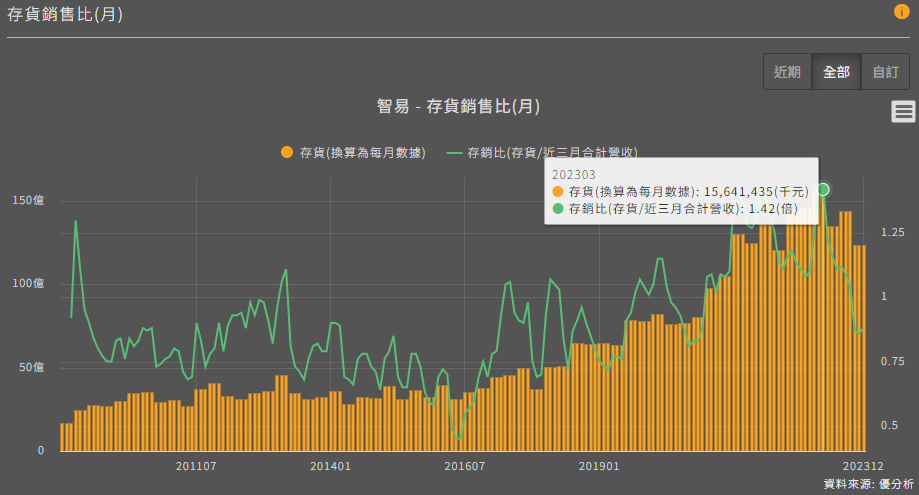

同樣是下游系統廠,像是華碩與宏碁的庫存去化,從2022/6月之後就開始了,可是網通股的庫存去化,以智易(3596-TW)為代表,卻是等到隔年2023年3月之後才開始,就是一個鮮明的例子。在美股中,Dell的庫存去化也是比較早出現,而思科這些網通設備的庫存下降週期晚了2~3季。

先假設其他條件都相同,觀察PC產業需要4季以上才會讓整體庫存降到正常水平,以此推算下去,網通產業的庫存去化至少還需要2~3季不等。

由於網通設備的需求旺季通常出現在下半年,經過一個旺季的時間將多餘的存貨賣出去之後,今年Q4有機會出現反轉,尤其是今年即將進入一個降息周期,環境其實有利於庫存去化。

但是需要注意的是,基於其他產業庫存去化的經驗,股票市場通常只要看到有反轉的可能,就會提早反應「周期即將結束」的利多。

因此有一些早期跡象可以提早去關注。

註:像是自行車行業的庫存去化速度也偏慢,當市場看到存貨已經停止上升或開始下降的時候,即使目前的存貨仍偏高,市場仍提早去反應未來可能出現的上升周期循環。

優先關注HPE與Cisco

若要讓整體存貨降低,存貨規模比較大的那幾家公司,其庫存要先有反轉的跡象。否則,若只是一些規模小的廠商庫存降低,產業復甦的力道就會比較小。

以2023年第四季各自的存貨金額來看,HPE與Cisco的存貨佔了這四家合計的7~8成。如果這兩家的存貨停止上升,可能就是週期反轉的早期跡象,接下來觀察能否下降,下降的程度越大(降幅)代表終端需求回升的速度越快。

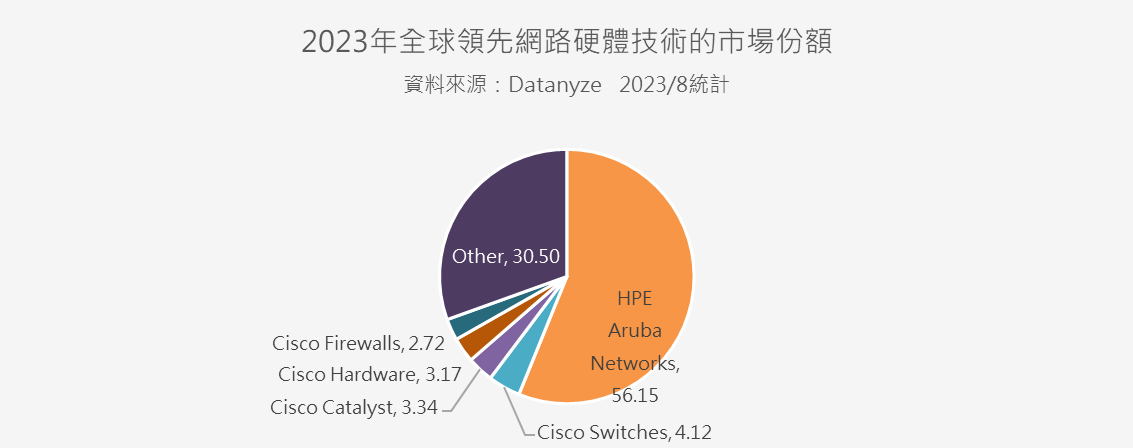

優先關注HPE與Cisco還有第二個重要理由,根據美國B2B通路統計網站Datanyze的數據,HPE與Cisco在眾多產品類型裡的市占率都比較高,這兩家公司的動向足以影響到整個行業,從規模與市佔率數據來看都具有十足的代表性。

只要下游系統廠的存貨無法有效下降,那麼對於上游零組件,甚至更上游的網通晶片,訂單就難以出現明顯的回升。

在整體行業需求不強的情況下,營運表現如何則取決於各家公司在營運策略上的差異了。

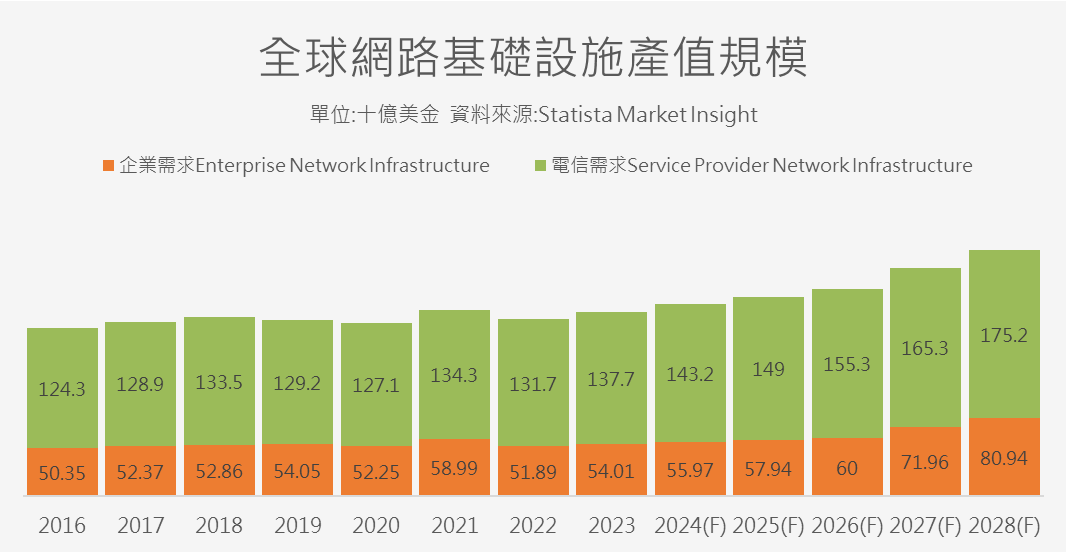

長期來看,就跟其他行業一樣,網路需求的成長性不會消失,根據研究機構預估,這個行業整體還是有5~8%的成長率,企業端的需求在2023~2028年之間有8%的年複合成長率,而產值規模較大的電信(ISP)需求則比較低只有5%左右,因此整體需求規模大約以每年6%的速度增長。

附圖

HPE、Cisco、Juniper Networks、Arista Networks存貨水平