2024年9月16日(優分析產業數據中心) - 作為全球半導體材料分析領域的重要玩家,汎銓科技(6830-TW)正積極擴展其國際市場布局和設備投資。公司營收結構中,先進製程材料分析業務占比約65%,成為公司營收增長的主要動力來源。隨著全球半導體產業不斷追求更先進的製程技術,如光通訊和矽光子技術,汎銓科技提供的矽光偵測定位、漏光點矽光衰減量測及矽光斷路偵測等量測方案和失效分析技術,有望進一步提升公司在國際市場上的競爭力。

資本支出壓力攀升,今年盈餘預估衰退五成

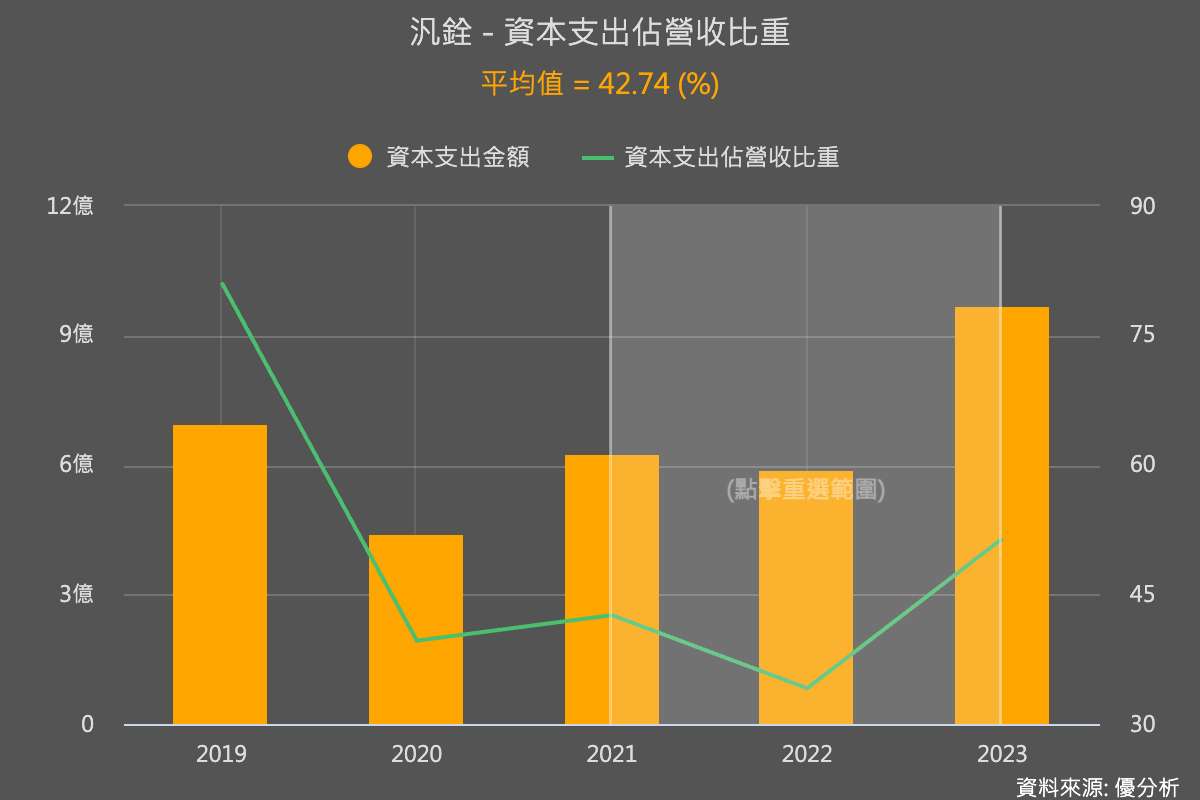

汎銓科技(6803-TW)過去三年資本支出占營收比重高達42.74%,特別是2023年因全球半導體景氣不佳,使得營收成長率下降至8.98%,資本支出占比進一步攀升至51.48%。這樣的結果導致折舊費用大幅增加,2024年盈餘預估衰退五成以上。2024年預估營收僅成長7.39%,然而折舊費用截至第二季為止,較去年同期大增36%,這正是造成營收增長但盈餘衰退的主要原因。

積極投入的背後原因

相較同業,汎銓科技對於未來資本投入的積極程度更高,主要有兩個原因。首先,公司擁有台積電這樣的重要客戶,為未來先進製程的材料需求做準備。汎銓科技的客戶包括半導體代工廠、IDM業者、IC設計業者、IC封測業者、IC設備業者、光罩廠及PCB業者,其中台積電是主要客戶。

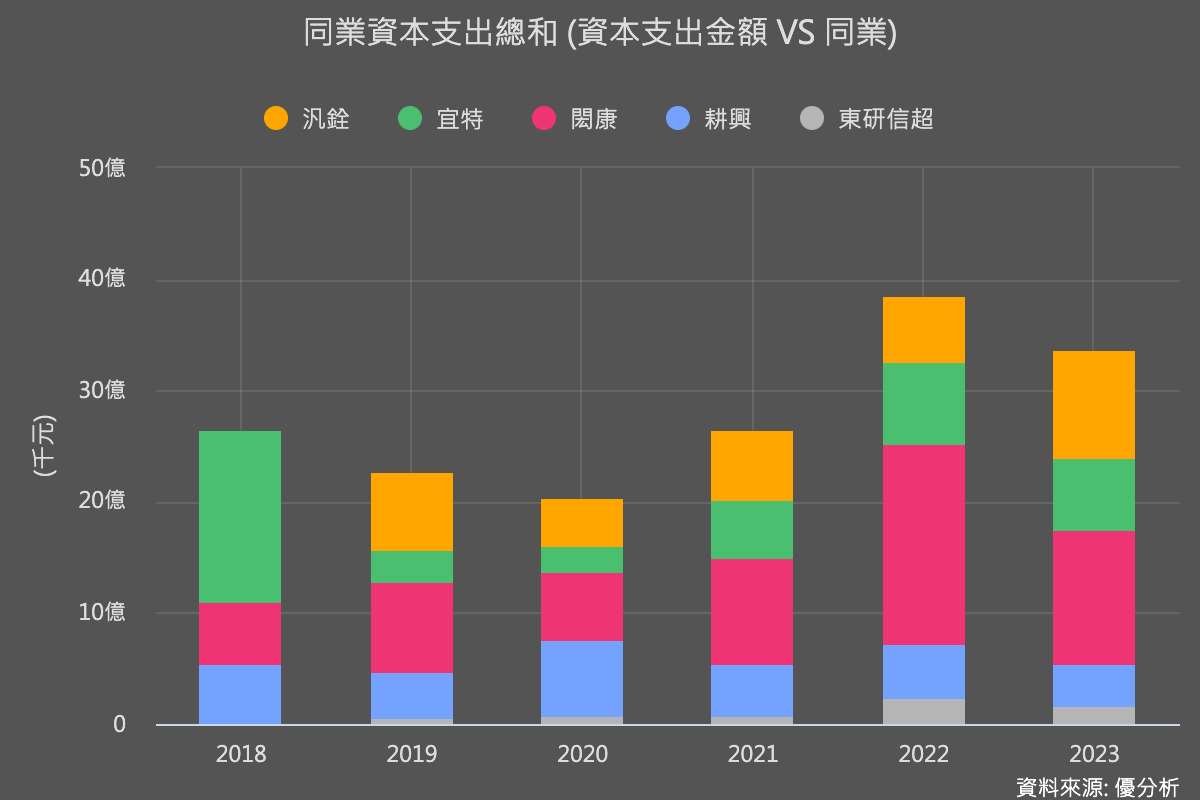

第二個原因是公司的營收規模相對較小。2023年汎銓科技營收18.9億元新台幣,與閎康(3587-TW)的48億、耕興(6146-TW)及宜特(3289-TW)的38億相比少了一倍,但其資本支出卻高達9.7億元,僅比閎康的12億低兩成。假設這些投入能獲得相似回報,汎銓科技的規模將更接近同業水平。

半導體製程演進帶動後續材料分析需求

隨著半導體製程技術的不斷演進,全球半導體產業正處於新一輪快速變革期。材料分析作為半導體製程中的關鍵環節,需求快速增長。隨著製程技術的推進,製造先進半導體器件所需的材料及結構愈加複雜,這對材料分析的要求更高。

台積電預計於2024年下半年進入2nm製程的小量生產階段,並計劃於2025年開始正式量產。隨著2nm製程的推進,材料分析需求將大幅增長,進一步推動汎銓科技的營運成長。

汎銓科技也積極進入矽光子和AI晶片的分析市場,隨著光通訊技術的迅速發展,矽光子技術被認為是未來高效能計算和通訊技術的核心。法人預計,2025年,矽光子和AI晶片分析業務的比重將從2024年的7%提升至15%,意味著未來兩年該業務將快速增長。

擴展全球市場布局,加強競爭力

因應先進製程和矽光子技術分析需求的爆發式增長,汎銓科技積極推動其海外佈局計劃。公司計劃於2025年第二季度在日本和美國設立實驗分析據點,提供材料分析(MA)服務。雖然短期內無法立即貢獻營收,但此舉確保了未來客戶市占率,增強公司競爭力。

汎銓科技同時也在台灣進行全面的布局,包括台元科技園區的新廠區建設和設備投資。2024年,公司購置了30台新設備,計劃於下半年完成驗收。這些新設備的投入將在短期內增加折舊費用,可能對2024年的獲利率造成壓力,但公司認為這些投資是為了長期成長所必需,將大幅提升材料分析產能,為未來業務增長奠定基礎。

後續觀察重點

汎銓科技的高資本支出顯示其未來盈餘報酬與風險同步上升。如果公司的擴張計劃成功,將帶動營收與獲利規模更上一層樓,這是未來潛在的報酬。然而,若擴張之後同業競爭轉趨激烈,可能導致回收期延長,在這段期間內獲利將維持低迷,這就是潛在的風險所在。

因此,投資人應關注的重點在於,汎銓科技在營收增長之後,毛利率是否能在法人預期之上。如果毛利率低於預期,可能顯示公司的資本投入未能帶來預期中的回報率,這將成為未來營運風險的一個警訊。持續追蹤其營收增長與毛利率變化,將是了解公司擴張成效的重要指標。