2022年鈺齊雖然賺很大、上半年EPS達8.06元,不過2022/12/28公布上半年每股配息1.2元,比起2021上半年才賺2.45元,就配發了1.23元,明顯低於大家的期望,也引發股價大跌。

鈺齊表示賺多配少主要是保留盈餘來發展長期成長,其實這是成長型、或積極投入轉型的公司很常採取的方式,像是台積電(2330)和台泥(1101)都能見到類似的情況。我們先從鈺齊過往本業獲利長期成長情況來看,平均年成長率是6%。

如果拿近五年保留盈餘與ROE來計算出鈺齊公司內部的成長率,會發現最高潛力也是6%。所以我們大概就能了解,過去鈺齊保留盈餘後,整體本業獲利成長能力是很不錯、大致能照著公司規畫來進行的。

那這次把賺很多的2022年(預估全年EPS將達19元、年增約200%),多一點盈餘保留著未來長期發展,是不是就沒有那麼擔心害怕、甚至還可以期待了?

所以快速來看一下鈺齊是做什麼的,再來看鈺齊規劃要拿錢去幹嘛!

快速認識鈺齊KY

鈺齊是生產戶外休閒鞋、登山鞋的製造商,且專做經過防水Gore-tex認證的特殊材料,主要銷售地區在歐美(占營收90%)。

主要的營運護城河有兩項,第一是這種具機能性的製鞋技術,門檻比較高,第二個是不像其他製鞋同業客戶會比較集中在NIKE、Adidas的運動品牌,鈺齊的客戶群很分散,且有增多的趨勢,單一客戶集中度低,前三大占比約3成,前十大占比近8成。

2022年新增Camper、Hoka、Oboz、Gymshark,及NNormal等新品牌客戶訂單,客戶已從全球40多個增加到50多個品牌,且2023年目前已知還要再新增3個客戶。

也因為客戶集中度低,所以原料上漲的話比較容易能直接向客戶反映,占整體成本比重近一半的原料,其價格風險就可以由客戶來負擔。而工錢占成本40-45%,鈺齊只要針對代工價格來向客戶做報價就好,所以2016年產能重心從中國轉移到東南亞之後,整體毛利率就呈現相對穩定的情況。

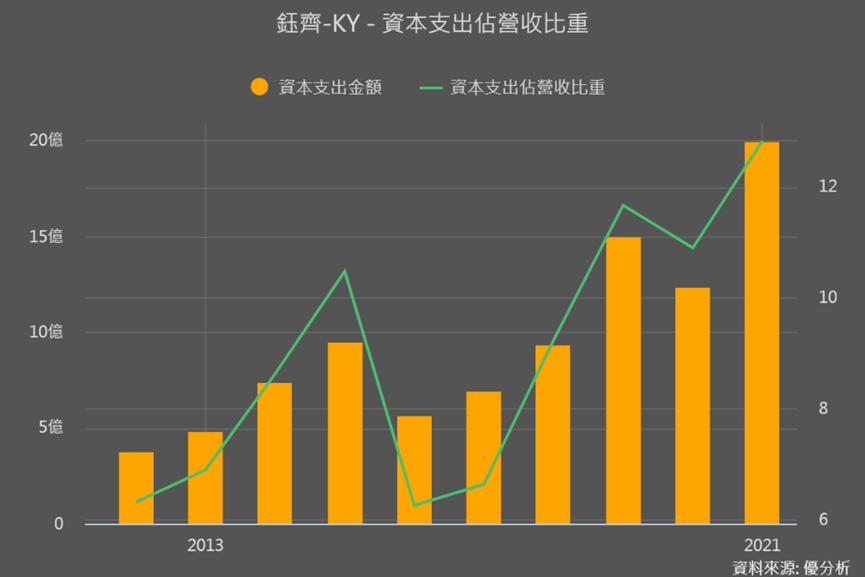

近年資本支出持續擴大

也因為是照著客戶的需求來採購進行代工,所以存貨銷售情況就是很好的短期觀察依據,下圖可以看到鈺齊的存貨金額攀升處在高點,而存貨銷售比(存貨/銷售)處在低點位置,顯示客戶變多下、產品需求很強。

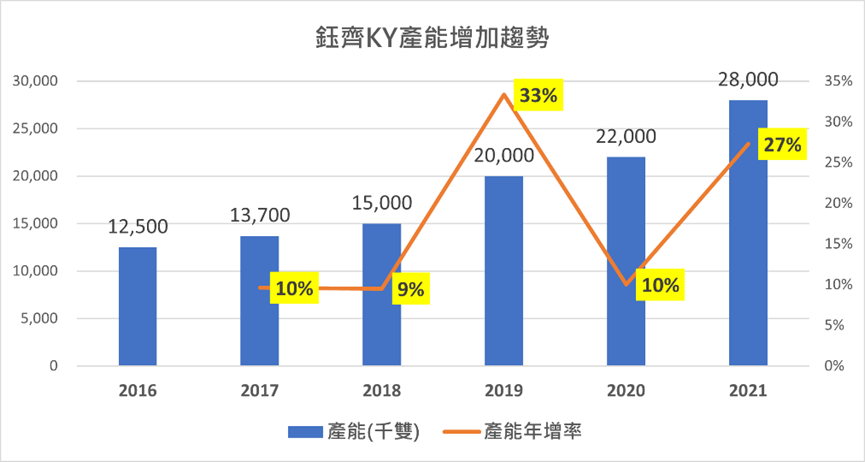

為了因應變多的客戶群,鈺齊從2018年就開始增加資本支出,2019-2021年連續三年資本支出都在10%以上,2022年預計也有15億以上的高支出,產能也預計將再擴增3成左右。

而上述這些擴產都是在原有的三大基地:越南(產值比重51%)、中國(28%)以及柬埔寨(21%),一開始提到的減少配息、保留更多盈餘因應長期發展的部分,可能就是為了發展第四大生產基地─印尼新廠,該廠預計2023年上半年啟動,要到2024年試產。

隨著品牌客戶變多、產能也積極擴增,以及戶外防水鞋機能越來越強、同時越來越年輕化,都讓鈺齊具有長期成長空間。

結論

2022年鈺齊走過因疫情影響的停工,從營收數字上來看,呈現報復性成長,下圖長短期營收中近3月平均營收(橘線),一直高於近12月的平均營收(綠線),不過近3個月營收從高點下滑,但也沒有一下就急掉到低於近12月平均營收線,顯示基期被墊高,所以成長幅度開始有點趨緩,而非營運有明顯受影響。