2025年1月23日 (優分析產業數據中心)

2024年對鎳市場來說是一個拐點。鎳價從2022年的高峰跌到2024年底的四年低點,市場仿佛從天堂直墜谷底。而這一切的核心原因很簡單:印尼鎳供應過剩,市場難以吸收這麼大的量,價格自然無法支撐。

現在,2025年市場的重點聚焦在兩個問題上:印尼能否有效控管供應?以及全球需求能否帶來真正的增長動能?

印尼成為主宰者:從量到質的全面輸出

這幾年,印尼已經穩穩坐上了全球鎳市場的「第一把交椅」。數據顯示,印尼的鎳產量從2017年的35.8萬噸,一路飆升到2023年的220萬噸,占了全球需求的一半以上。

最開始,印尼的供應重點是鎳生鐵(NPI),主要用於不銹鋼產業。由於這些產品屬於低階用途,對市場的衝擊並不算太明顯。但最近兩年,局勢完全不一樣了。隨著中國技術的突破,印尼的低品位鎳礦如今被成功轉化成高純度產品,比如硫酸鎳和精煉鎳,這些產品直接進入國際交易所市場。高階產品的大量供應,讓市場上的壓力明顯加劇。

這種從「量」到「質」的轉變,雖然提升了印尼在全球鎳供應鏈中的地位,但同時也讓全球市場不得不面對供應過剩的現實。

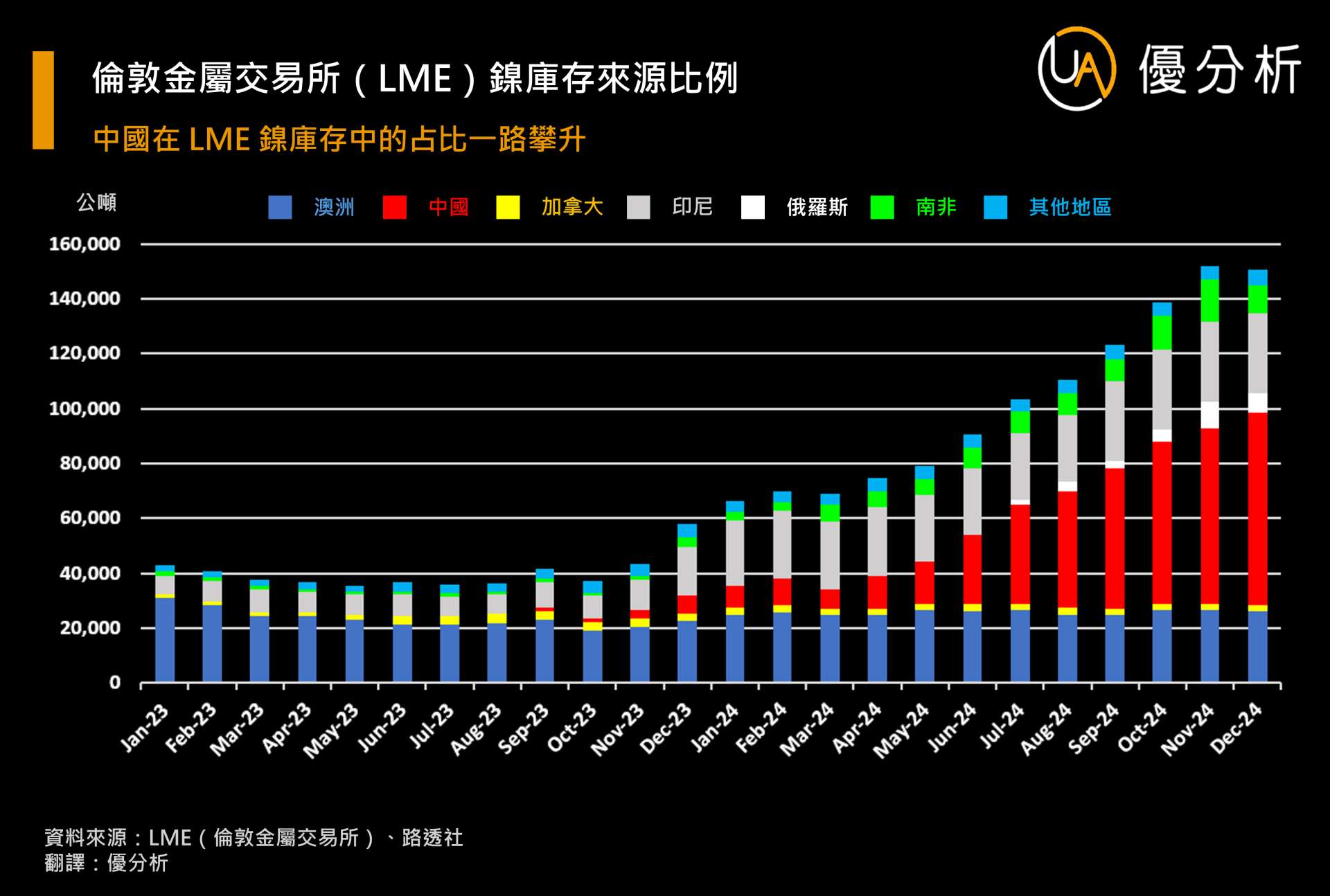

庫存激增:市場交易量回升,但價格仍承壓

供應過剩帶來的最直接結果就是庫存暴增,而這對市場來說可以說是「有好有壞」。

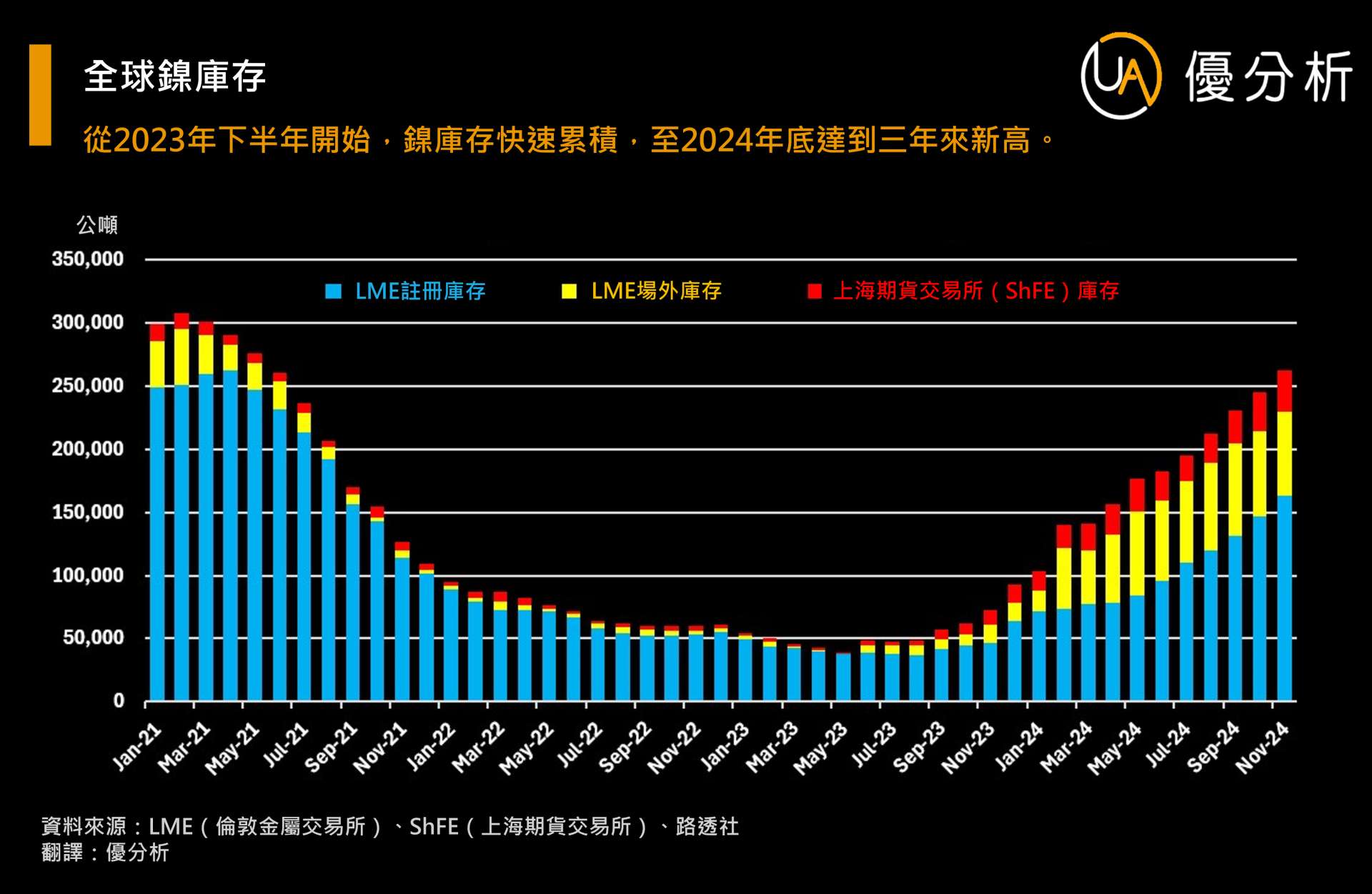

從好的方面看,倫敦金屬交易所(LME)的鎳庫存在2024年初還不到4萬噸,但到了年底卻飆升到17.2萬噸。庫存增加為市場注入了實物流動性,不僅讓交易重新活躍起來,也稍微提振了一些市場信心。

但壞的一面是,庫存增長得太快,價格反而難以回升。對於印尼和中國以外的生產商來說,這樣的情況無疑是雪上加霜,因為市場供應過剩的壓力持續壓縮他們的利潤空間,很多企業的經營幾乎到了生死邊緣。

更讓人擔憂的是,LME的數據只是冰山一角。還有大量的鎳儲存在LME場外庫存或上海期貨交易所(ShFE)中。截至2024年11月,全球交易所的鎳庫存總量已經飆升到23萬噸,創下2021年以來的新高。在這樣的庫存壓力下,想要讓鎳價回升,顯然不是件容易的事。

電動車電池需求:是鎳市場的「救星」還是空談?

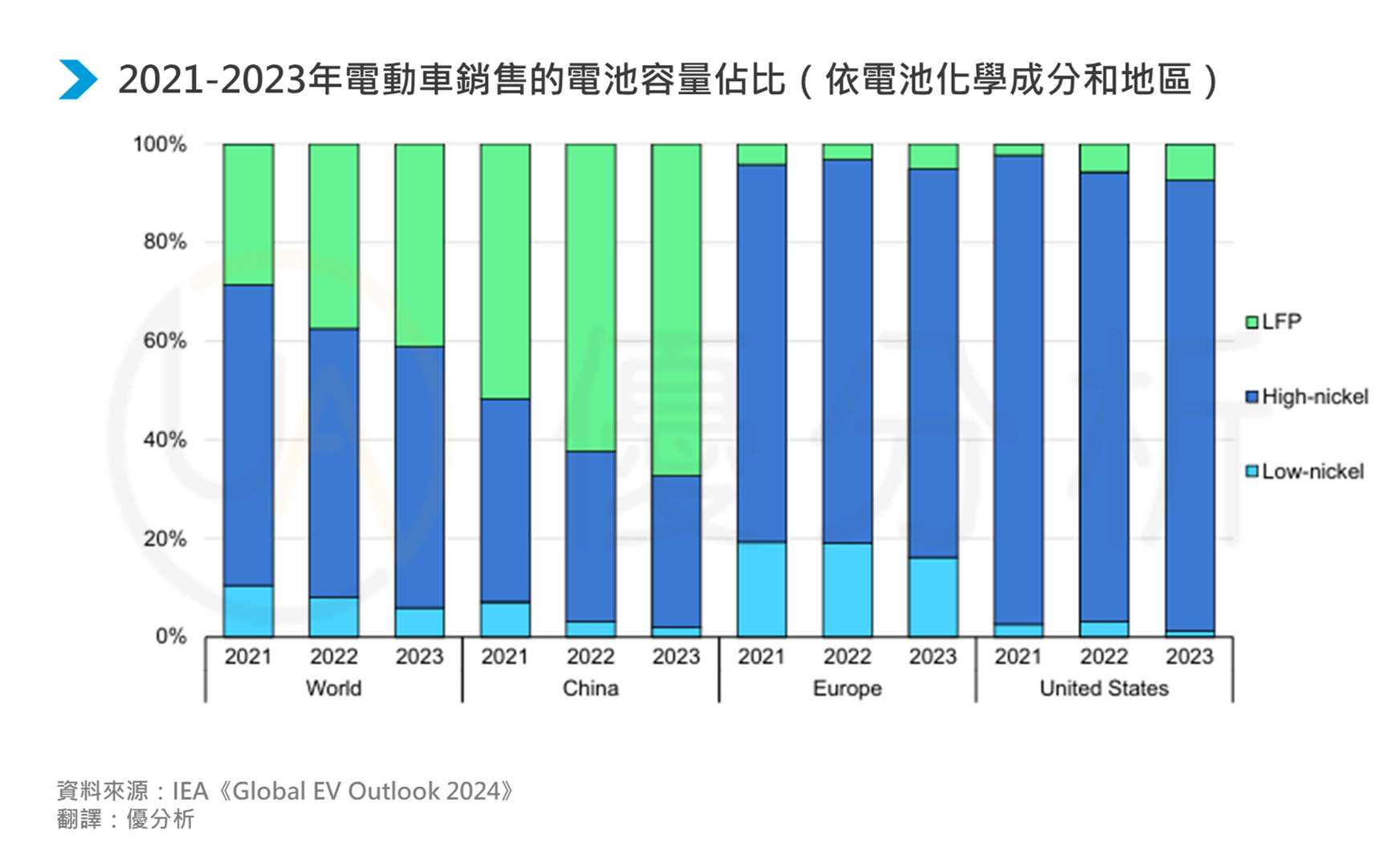

理論上,電動車電池應該是推動鎳需求增長的主力,但實際情況卻不太樂觀。2024年,全球電動車銷量雖然成長了25%,但主要增長動力來自中國。然而,中國市場正快速轉向磷酸鐵鋰(LFP)電池技術,這種技術完全不需要鎳。對於鎳市場來說,這可謂是一次「意料之外的打擊」。

相比之下,歐美市場的表現更顯疲弱。北美的電動車銷量僅增長了9%,而歐洲甚至萎縮了3%。

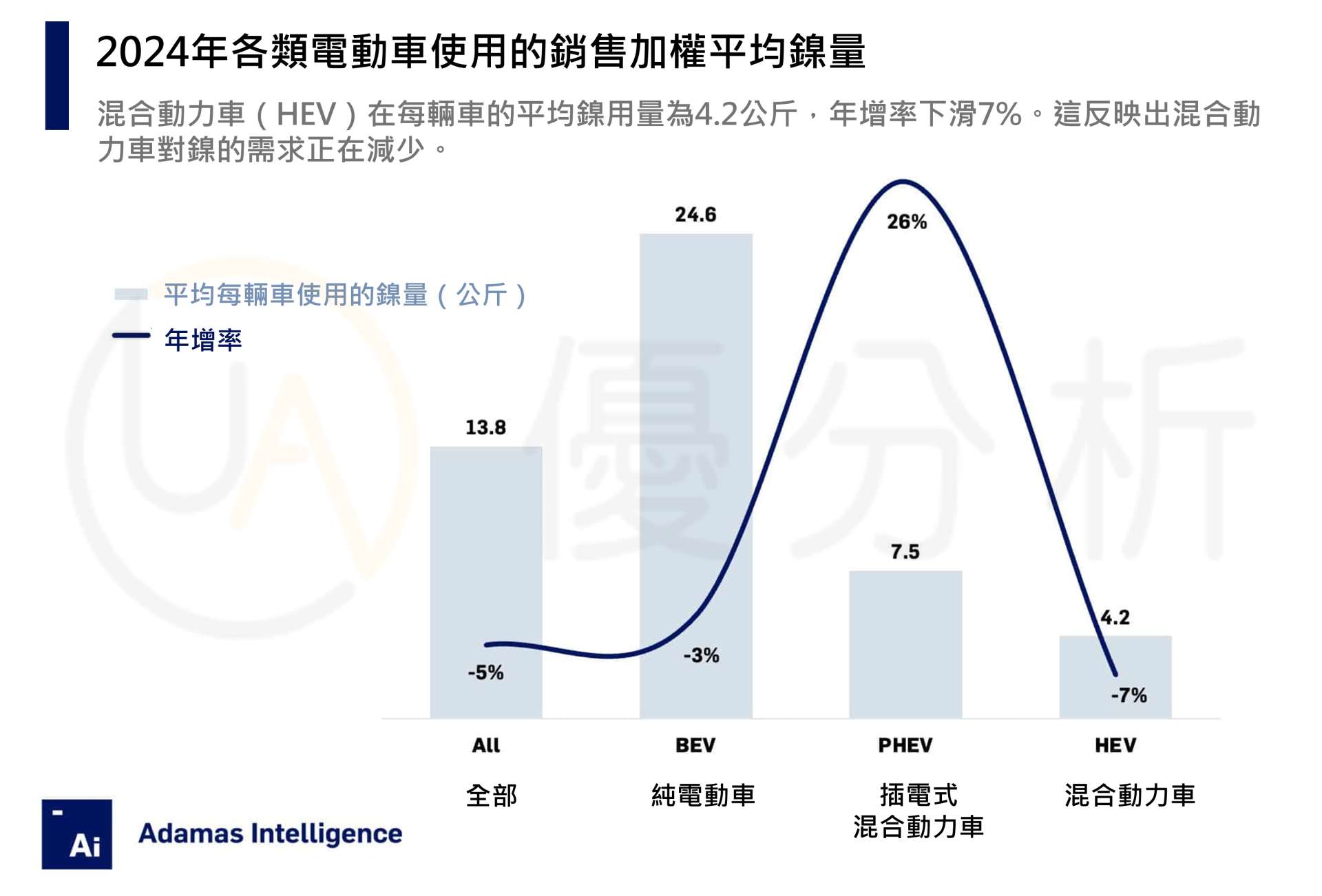

此外,消費者對混合動力車型(HEV)的偏好持續上升,這也間接影響了鎳的需求。與純電動車相比,混合動力車使用的電池規模小得多,自然對鎳的需求也少得多。

並且,未來的電動車需求仍存在不確定性。歐洲方面,隨著更嚴格的排放法規在2025年推行,電動車需求可能有所回升;但北美市場卻變數不小,特別是川普政府若試圖推翻拜登的電動車補貼政策,可能會進一步影響市場走勢。

印尼的挑戰:從過剩到精準供應

印尼目前在全球鎳市場的地位非常特殊。它既是供應過剩問題的源頭,也是解決問題的關鍵。

為了應對鎳價持續低迷的局面,印尼政府在2025年決定將鎳礦開採配額從原本的2.4億噸縮減到2億噸。這項政策釋放出一個積極的信號,表明印尼已經認識到,過低的鎳價不僅影響全球市場,對本國生產商的影響更是首當其衝。

然而,削減配額只是第一步。真正的挑戰在於,印尼能否精準調控供應,既避免過度影響市場供應,又能成功穩定價格。同時,印尼還需要密切關注全球需求,特別是電池行業快速變化的結構需求。

如果印尼調控失敗,全球鎳市場的低迷局面可能還會持續下去;但如果成功,印尼將真正掌控市場走勢,鎳價也有望回到一個穩定且健康的範圍。