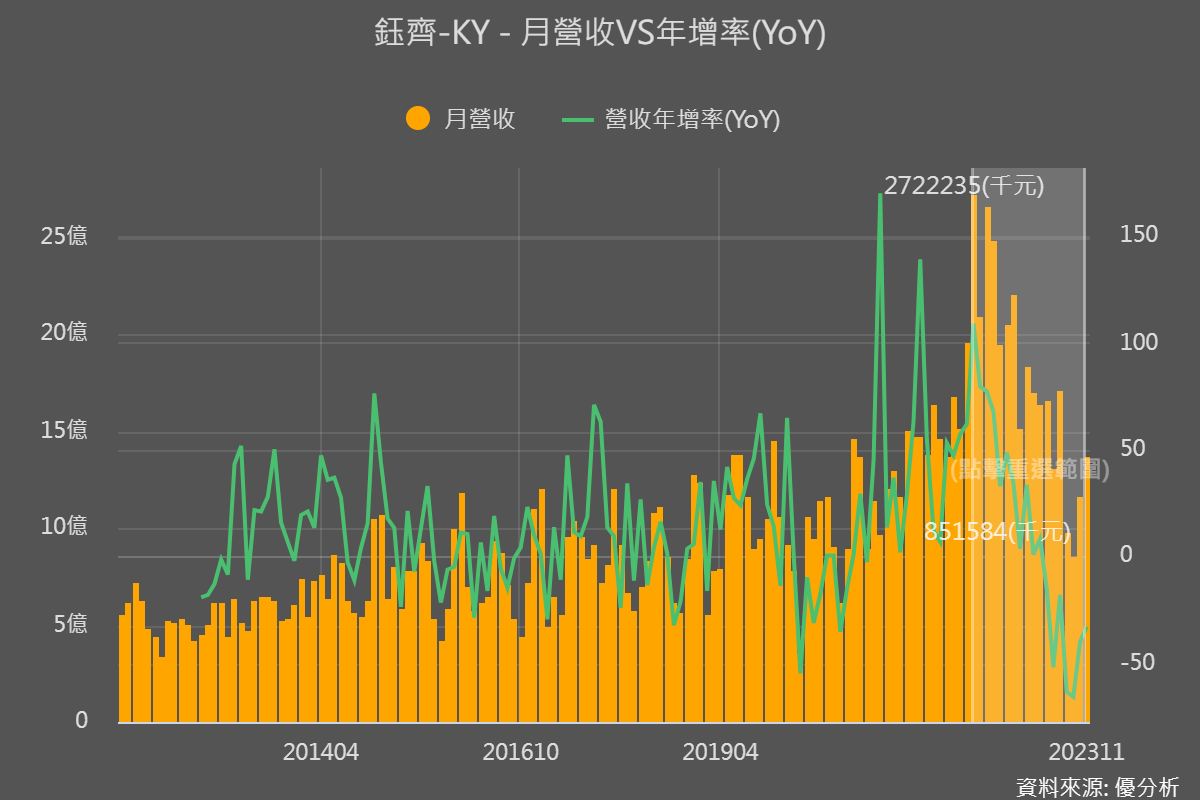

鈺齊KY(9802-TW)公布11月營收新台幣13.76億元,年減33%,但若以月增率來看,營收已經連續兩個月回升(本月MoM +17.52%),就需求面來看,這是一個從谷底回升的走勢。距離上一次的月營收27億元高點,還有一大段的復甦空間。問題是,能持續復甦嗎?

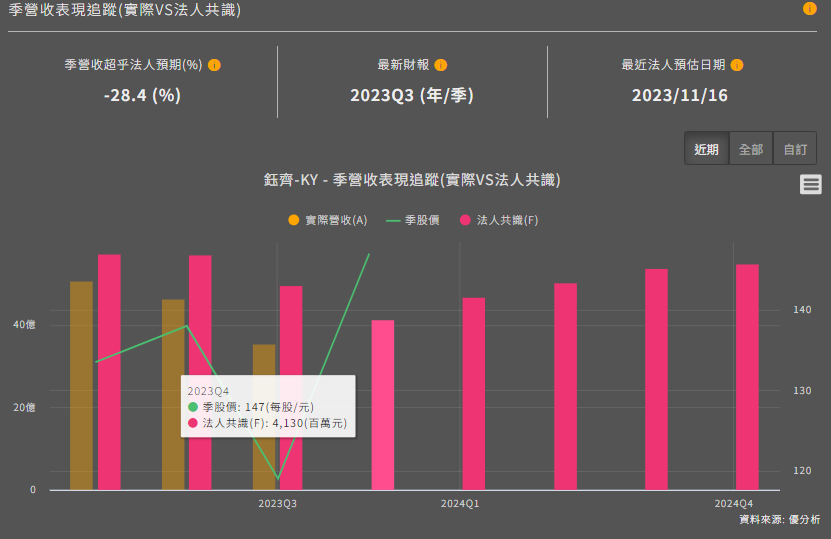

上一次公司法說中有提到,明年春季的訂單比今年秋冬的訂單來的好,目前看來可能是正確的判斷。不過仔細比較數字,10月及11月的營收總計25.5億元,拿來與法人共識(41.3億元)相比,達成率約62%,應該是今年首次能夠達成法人預期的一季(前三季都遠不如預期)。儘管訂單復甦的情況還是不強,但可以很明確看到一個止穩回升的軌跡。

同業本益比

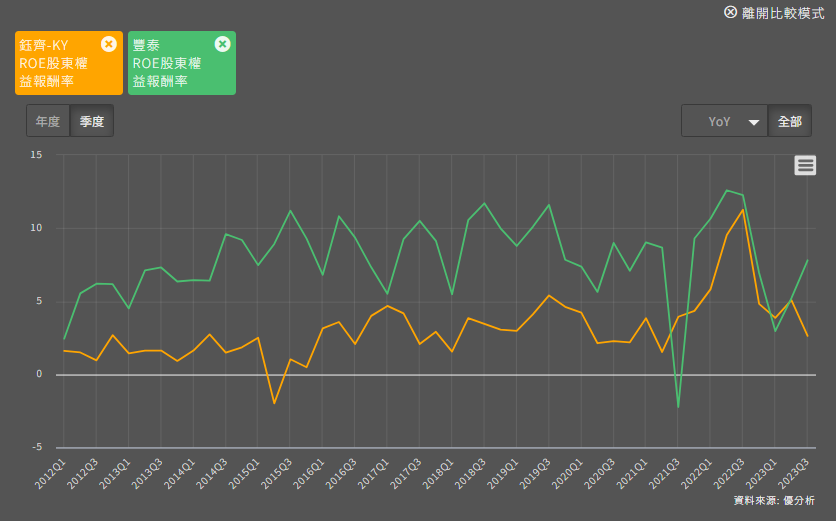

因為以目前2024/2025年盈餘的預估本益比來看,鈺齊KY大約交易在12.45/8.8倍本益比,假若未來能持續成長的話,本益比就有上修的可能。因為與豐泰(9910)相比,兩家公司的毛利率與營業利益率都相差無幾,鈺齊KY近年的ROE甚至比豐泰來的更高一點,而豐泰卻交易在2024/2025年預估盈餘的24/21倍本益比。是否真的低估還是要看未來情況而定,鈺齊KY能否持續成長變的非常重要。

成長動能

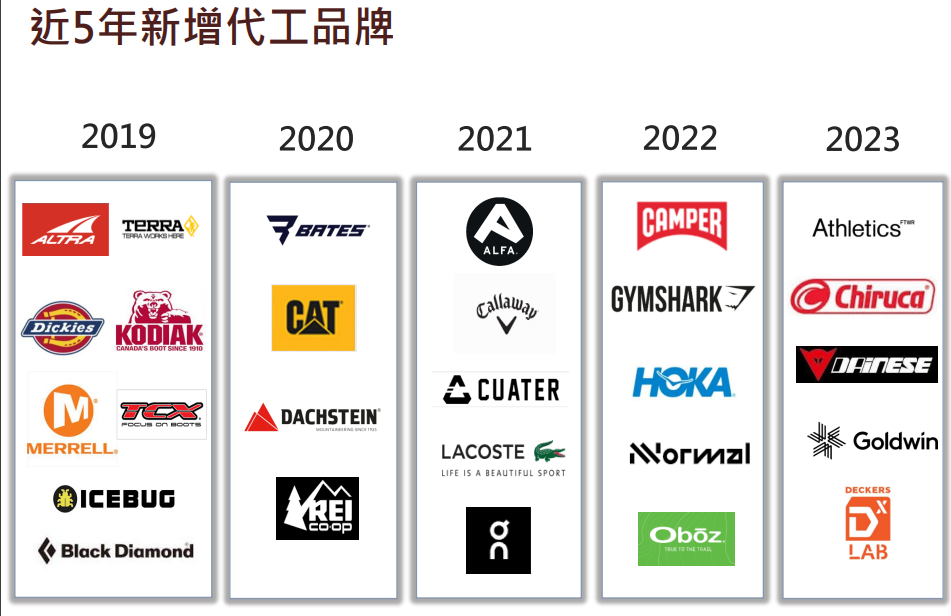

鈺齊KY的成長動能除了來自戶外鞋本身的產業成長率之外,還來自新客戶的獲取。去年第一大客戶營收佔比才17%,前三大客戶佔比僅38.56%,鈺齊KY追求的是一種多品牌客戶的產銷模式,每個客戶的出貨量不大,又能做到經濟規模。

而目前為止公司還是維持著不錯的節奏,確實有持續取得新客戶。上一季就新增了Hoka等新客戶。2024年也確定會新增兩家以上新品牌客戶,來自運動休閒品牌所推出的戶外鞋。

公司在產能的規劃上也顯示出積極追求成長的態度,3個新廠將於2024Q4至2025年之間加入營運,包括印尼新廠建設工程/越南鈺騰廠/印尼齊樺廠,產能擴大之後如果接單順利,就有機會讓營運再現新高。