2024年9月12日 (優分析產業數據中心) - 茂林光電(4935-TW)在2024年展現出明顯的復甦,上半年營收和獲利較2023年同期顯著提升。這主要得益於IT產品出貨量的回升以及車載產品需求的持續增長。公司在越南設立的新廠將於2025年第一季開始試量產,這將進一步提升公司的生產能力,滿足客戶的需求。

茂林是蘋果筆電背光鍵盤導光板的主力供應商,緯創持股16.22%為大股東,公司的光學設計、光學模擬等技術具有經驗與競爭力,尤其是在導光技術的應用上,能夠提供高效能的產品,這技術不只能應用於發光鍵盤的導光板,也可應用於車載(如後視鏡、螢幕等)和生技醫療產品線上。

公司預期下半年隨著IT產品旺季到來,應該也有不錯的表現。

積極的資本支出

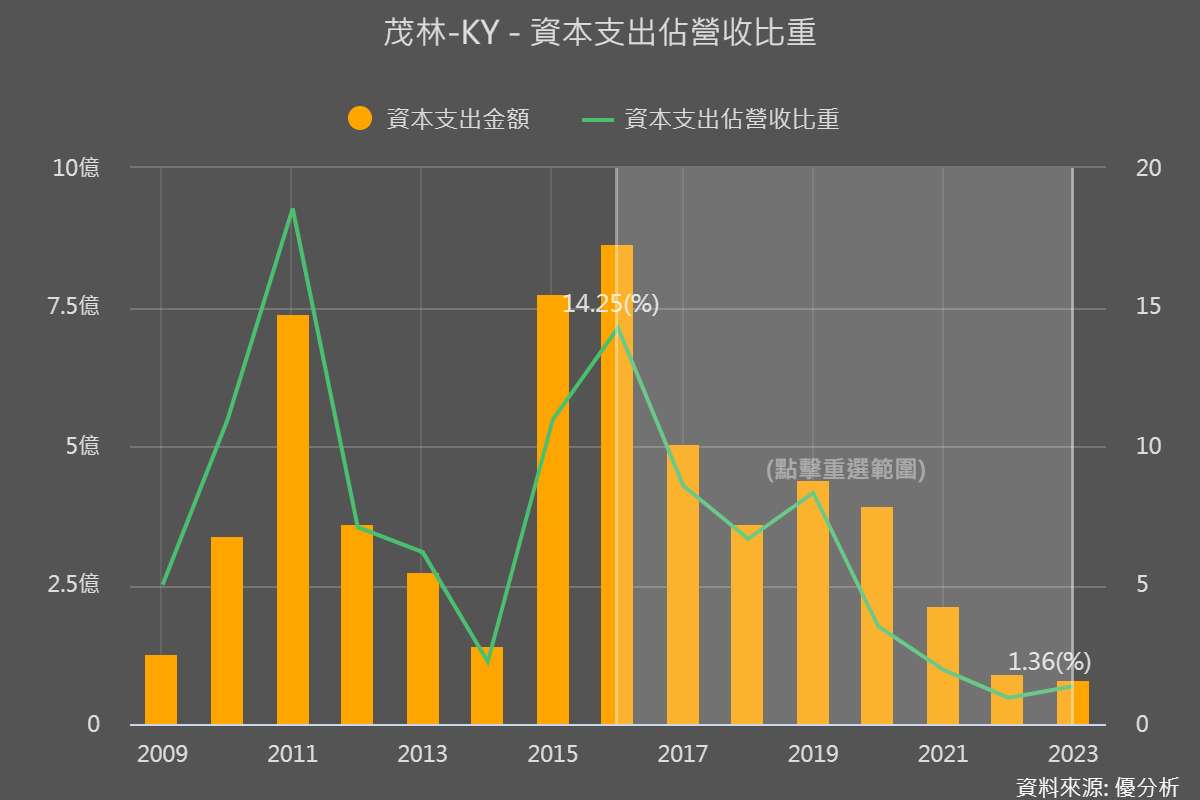

茂林光電預計2024年資本支出11億元新台幣,其中投入於越南廠房的比重最高,高達8億元。2025年會持續投入,也將維持高資本支出水準。以公司去年營收71億來計算,資本支出佔營收比重高達15.5%,突破2016年的高峰14.25%,如此大規模的投入計畫,是市場比較意外的地方。

公司投入大量的資本支出,通常是因為看到未來會有新需求/新市場,要不然就是來自原有客戶的需求。

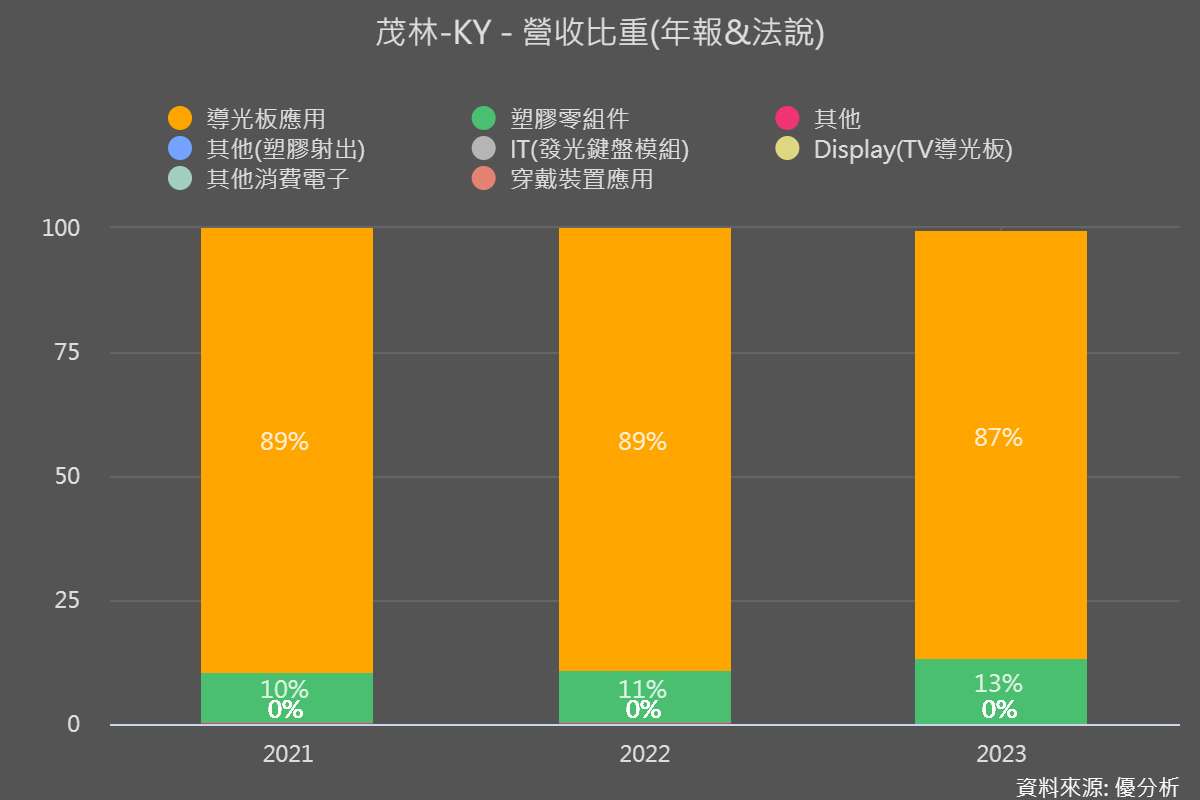

根據公司說法,越南廠的客戶將與上海廠和蘇州廠的現有客戶重疊,很明顯這是蘋果客戶的要求。同時,其他客戶的加入以及公司希望擴大車載和生技醫療等新應用市場,也是這次大規模投資計畫的原因之一。車載產品線主要應用於車內後視鏡和發光系統,車內顯示器為輔,上半年營收比重已達到10%,其客戶包括Bosch等國際Tier 1供應商。茂林也計劃大幅投入生技醫療領域,預期到2025年該領域業務將進入快速增長階段。

資本支出佔營收比重大幅增加,如何解讀?

茂林目前的產能幾乎全部集中在中國的上海和江蘇廠,而蘋果占其營收也高達4成以上。因此,越南廠的投資案主要是出於大客戶對分散地緣政治風險的需求。茂林光電為了降低產能過剩的風險,同時積極擴大其他應用市場並尋找新客戶來填補產能,以達到成長和控制營運風險的雙重目標。

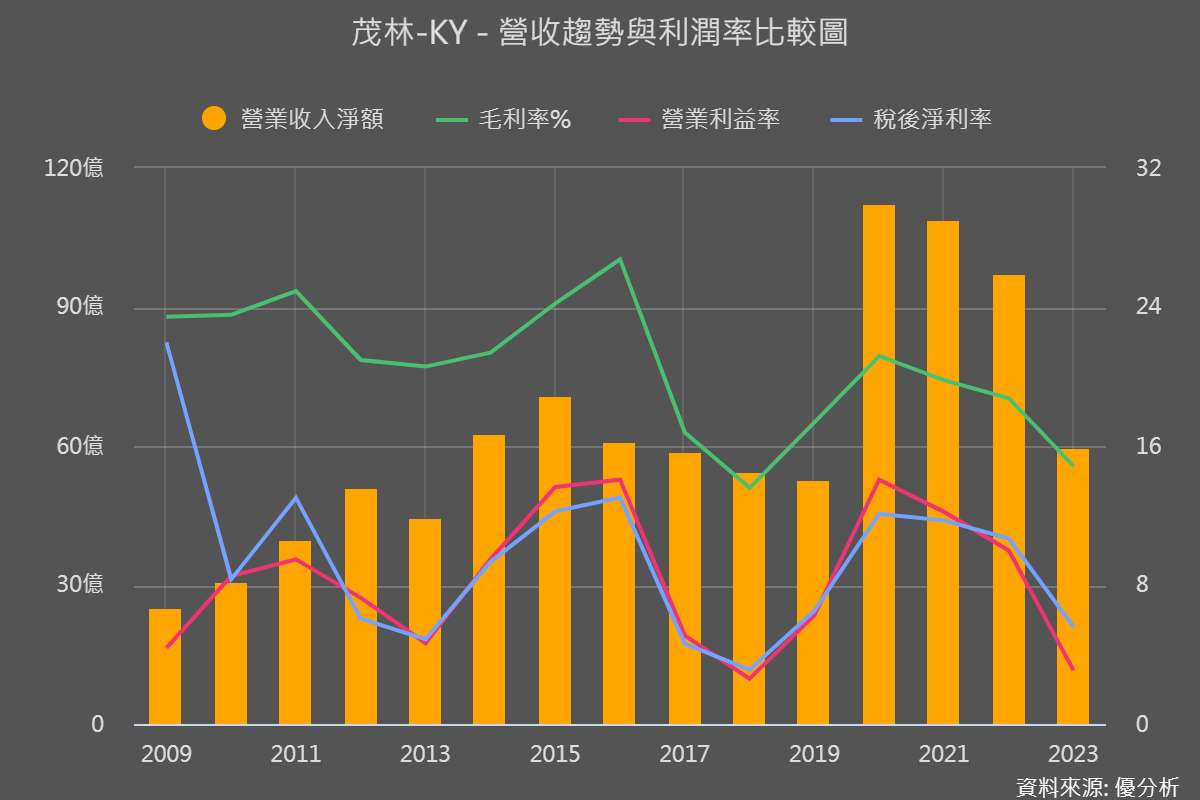

回顧2016年上一次積極擴產後,公司營運未如預期擴大,毛利率也開始承壓。因此,這次切入新應用市場的策略能否帶來增長,除了營收之外,毛利率同樣是需要優先關注的關鍵指標。