鈺齊KY(9802)去年整年營收由高峰衰退30.13%,第四季營收年減49%來到36.8億元新台幣,不如市場預期的40億台幣,主要受到高基期(2022年)、暴力升息影響到消費、客戶庫存波動導致。

然而以季來觀察,第四季營收季增4%,且在2023年10月至11月曾出現連續兩個月營收月增,由於現在正在出貨明年春季產品的訂單,顯示訂單已經較去年的衰退中恢復,因為明年春季的訂單量已經開始優於去年秋冬產品訂單量,這符合公司先前的說法。

管理層表示,由於對美國和歐洲宏觀環境前景的能見度低,客戶雖然庫存已降低,但在下單方面仍較為謹慎。然而,新加入的品牌繼續表現出穩健的訂單動能,在艱難的鞋類代工業中,鈺齊KY(9802-TW)有額外的訂單來源。

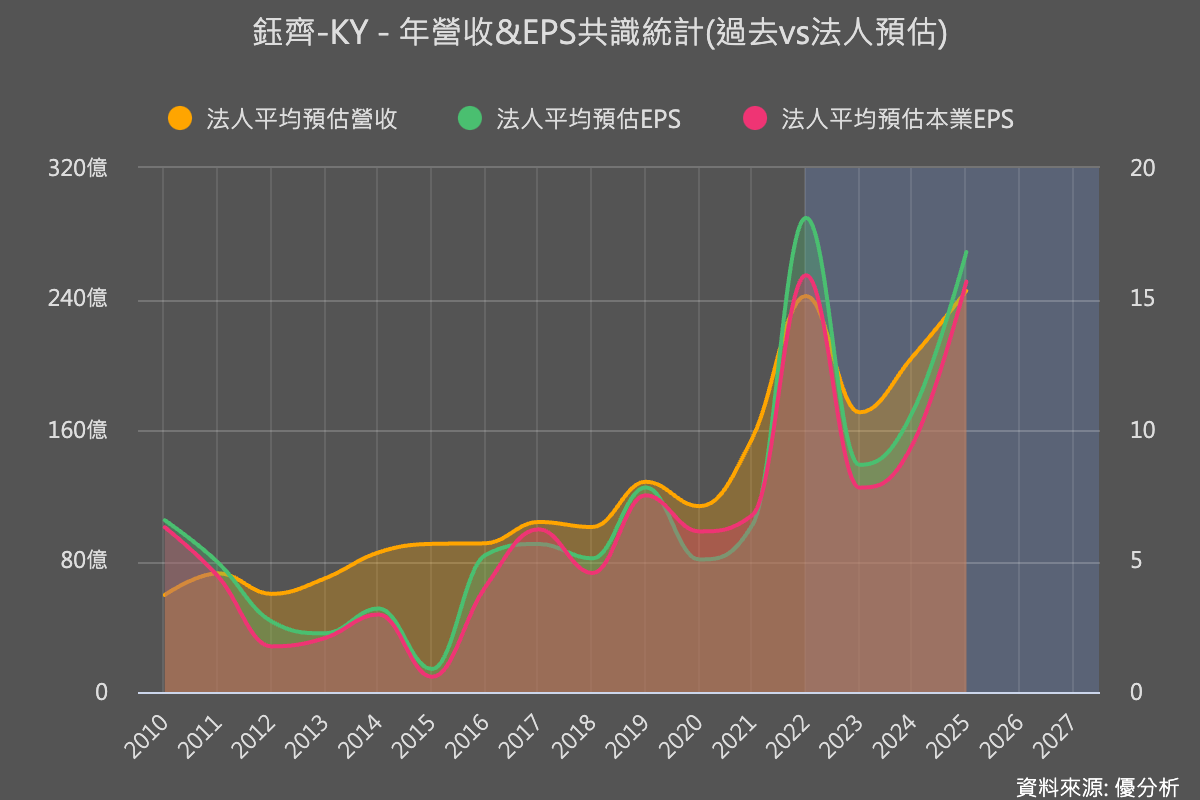

2024恢復成長

根據優分析統計內資與外資對明年的EPS估計值,鈺齊KY(9802-TW)2024年EPS可望較去年的7.87元回升至每股10.71元,主要來自原有客戶訂單的恢復,以及西客戶的訂單。

鈺齊KY的成長動能來自戶外鞋本身的產業成長率,以及來自新客戶的獲取。公司追求的是一種多品牌客戶的產銷模式,每個客戶的出貨量不大,但透過新增客戶達到經濟規模。公司還計劃在2024年新增三個新廠,包括印尼新廠建設工程、越南鈺騰廠和印尼齊樺廠,以擴大產能。

戶外鞋的全球市場銷售額約以每年4%速度增長,2025年大約會來到90億美金。也就是說,鈺齊KY(9802-TW)來自原有客戶的訂單,大約就是以這個速度成長。

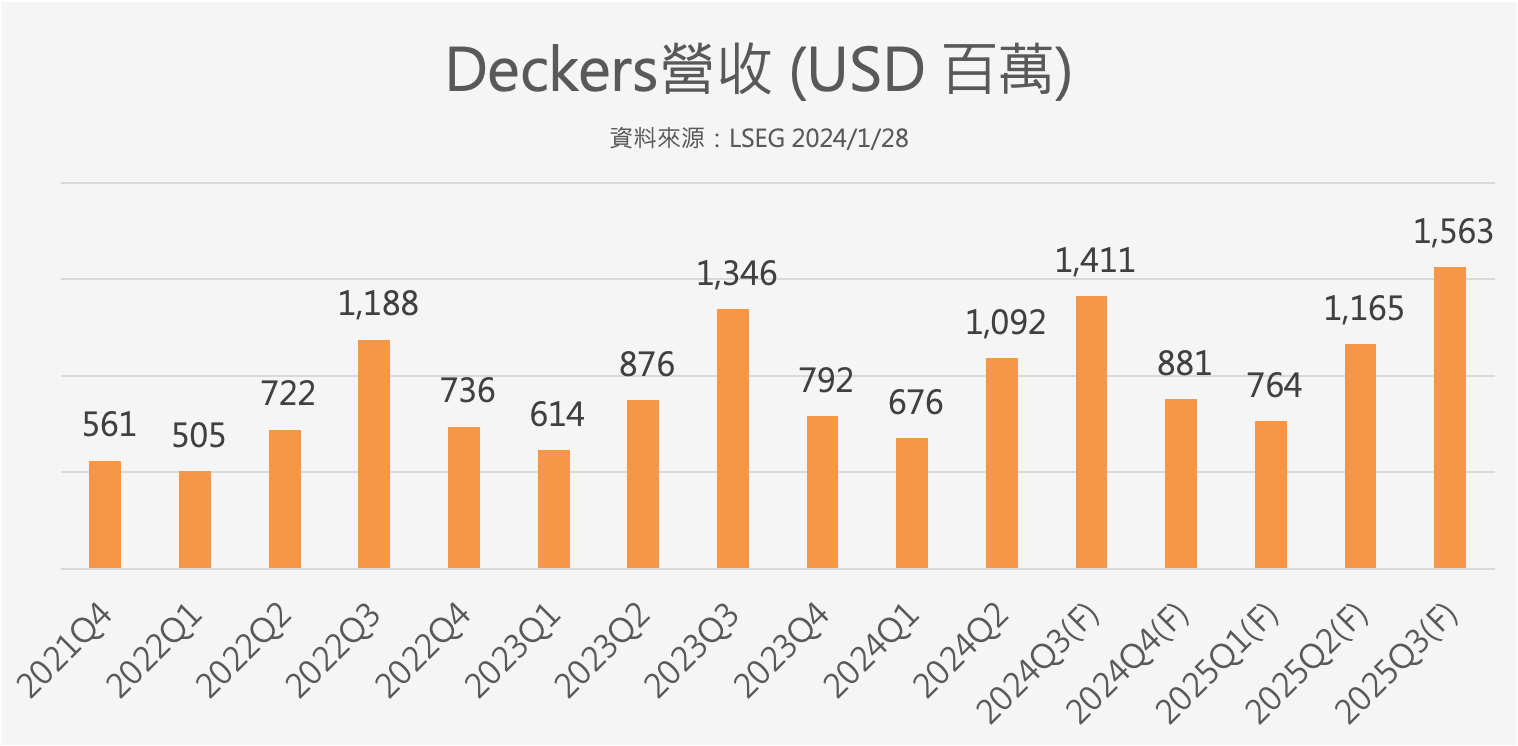

舉例來說,鈺齊KY(9802-TW)其中一個美國大客戶就是Deckers Outdoor Corporation(DECK-US),他每年旺季的營收大約介於5~10%之間,而華爾街分析師也預估該公司未來一年營收也將恢復正成長,由此也可參照,2024年鈺齊KY(9802-TW)營運反彈的機會頗高。

但是真正的成長動能來自於新接品牌,近五年鈺齊KY(9802-TW)每年新增大約5個新品牌來代工,根據公司說法,前年(2022年)新增的客戶到現在的訂單還是十分穩健,目前的訂單能見度大約為4個月。而2023年所新增的5個客戶預計將在今年供應營收,增添額外的成長動能。

也因此,公司在產能的規劃上積極追求成長,預計於2024Q4至2025年之間加入3個新廠,產能擴大後有望帶來新的營運高峰。 公司也預計在2025年擴產完成之後,利潤率有機會進一步提升。