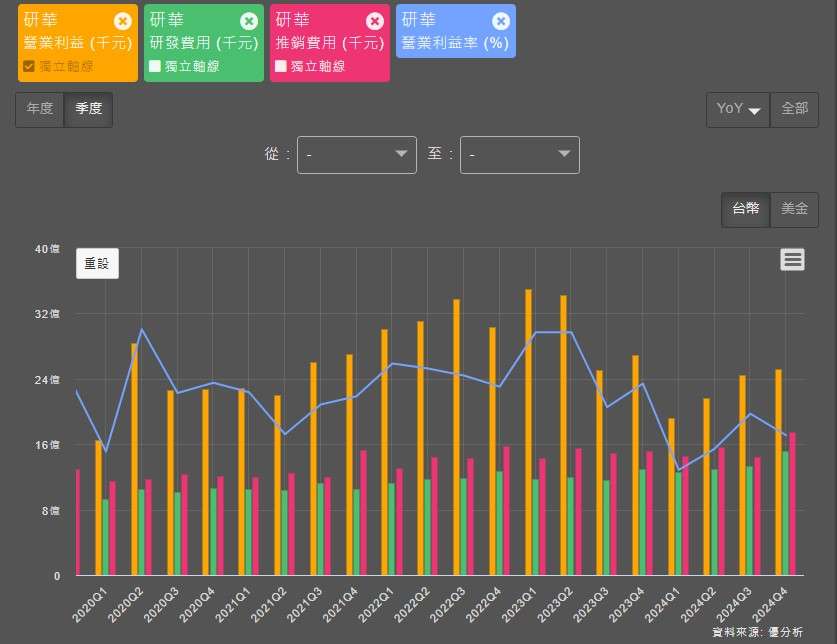

根據優分析產業資料庫,研華(2395-TW) 4Q24 繳出優於預期的成果,EPS 驚喜幅度達 11.97%。本文探討這次的驚喜來源,以及在市場擔心 AI 泡沫的情況下,IPC 產業是否仍值得持續關注。首先觀察損益表,研華 4Q24 營收年增 8%、毛利率 41.2%,營業毛利 67.24 億元,稅後純益 26.41 億元,單季每股稅後純益(EPS)3.06 元,相較去年同期 2.33 元,呈現強勁成長。其中本業 (Organic growth) 有逐漸回溫,加上第四季開始Aures併購效益的挹注向,淨銷售額有較明顯增幅。

研華已於2024年10月完成第一階段收購,包括從AURES大股東手中收購1,430,381股,並認購AURES發行的新可轉債(250萬歐元)。2025年2月14日,研華宣布啟動第二階段收購,目標100%持股AURES Technologies。

(資料來源:優分析產業資料庫)

拆解本業獲利

從本業獲利(營業利益)來看,令人意外的是,獲利並未如想像中大幅成長,低於去年同期。觀察後發現,這並非產品組合出現問題,此時毛利率仍維持高水準表現。問題來自於,推銷費用與研發費用快速上升,侵蝕了營業利益,導致本業獲利低於去年同期。就Q4財報而言,研華 EPS 的驚喜主要來自業外損益優於去年同期表現,業外收益主要來自於固定資產的一次性處分,以及FX, 股利等收益挹注。

03/05 補充說明 : 營業費用提升

其一,因併購而增加的費用, 包含併購AURES、 Bitflow的費用等,其中併購AURES,目的為進一步擴展在智慧零售與自助服務市場的影響力,透過此次併購,研華能夠強化其在歐洲POS與Kiosk市場的佈局。其二,2023年issue的 ESOP認列的費用額外增加。其三,營益率的下滑,主要受到研發費用的提升所致。

(資料來源:優分析產業資料庫)

研華為何此時大幅提升研發費用?

隨著 AI 應用逐步落地,IPC 產業理應受惠。不論是在智慧製造、智慧交通、醫療或零售領域,需求皆持續擴大。AI 讓工業電腦不再只是傳統的控制設備,而是具備 AI 運算能力的邊緣運算裝置。Deepseek事件後,意味AI 大模型的訓練成本下降,AI 應用服務普及,為消費與產業端帶來創新。對於從事邊緣運算或邊緣 AI 相關技術的 IPC 業者,市場成長機會顯著增加。

近期安謀(Arm)表示,在邊緣端處理 AI 工作負載不僅具備優勢,且必要性不可或缺,因此推出專為物聯網打造的 Armv9 邊緣 AI 運算平台。與 2024 年發表的 Cortex-M85 平台相比,新平台的機器學習(ML)效能提升 8 倍。這顯示落地應用正在發生,研華積極提高研發支出,代表正朝著應用需求增加的情境方向推進。

研華4Q24正加大投資於未來的支出項目,相關邊緣AI產品目前應用於醫療、交通、農業、工廠自動化的機器視覺、AMR(自主移動機器人)、QSR(快速服務餐廳)等。

(資料來源:優分析產業資料庫)

訂單趨勢與景氣觀察

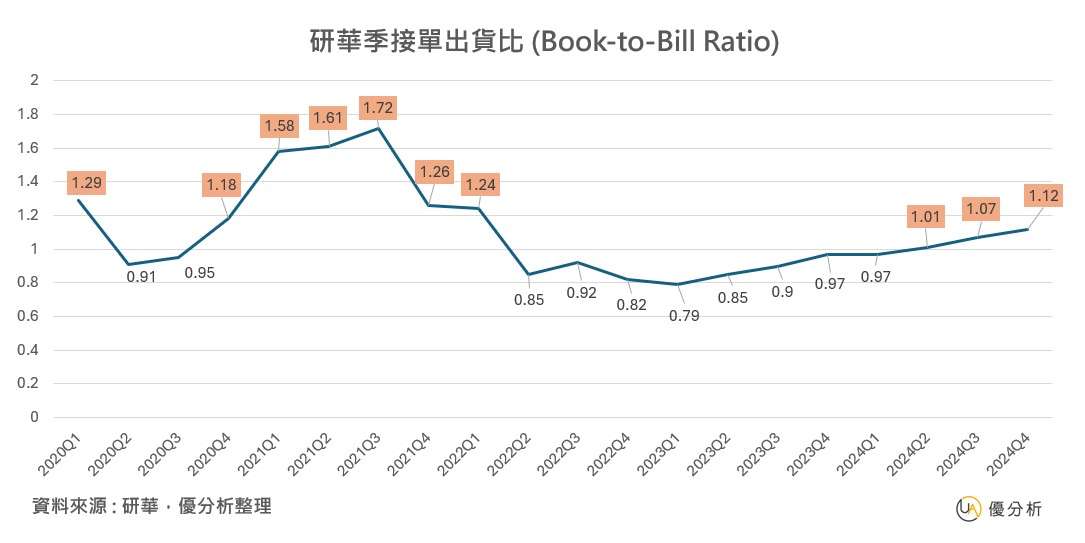

事實上,研華的訂單正在快速增長,4Q24 整體接單出貨比值(B/B Ratio)提升至 1.12,訂單轉強已連續 3 季,對比上一輪 4Q20 的成長週期曾維持 6 季,此時市場需求相對穩健。

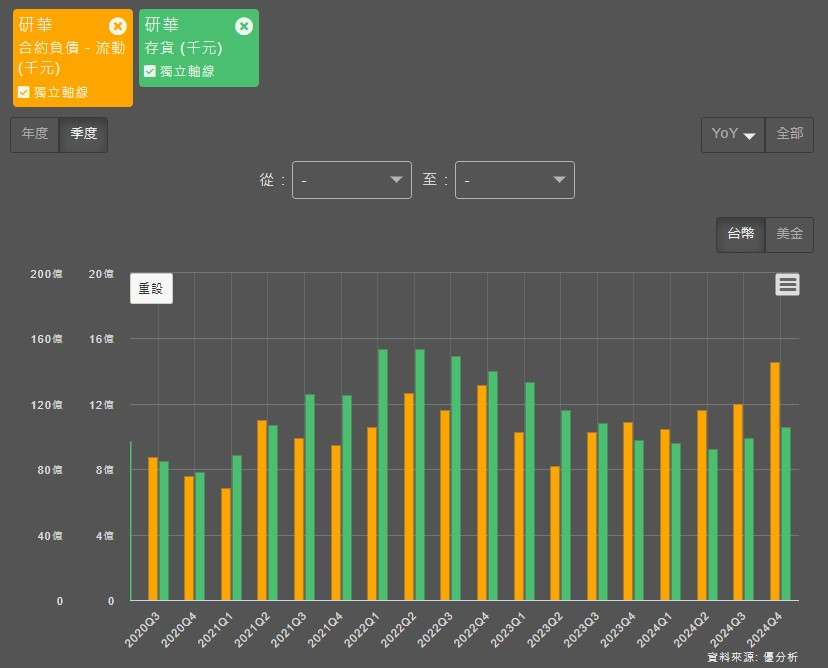

進一步觀察合約負債與存貨,4Q24 研華的合約負債大幅成長,可視為存貨增長的領先指標。當合約負債增加,通常代表企業未來需履約的訂單增多,進而增加原料採購、提升產能及庫存。因此,當前景氣出現拐點向下的可能性較低。

(資料來源:優分析產業資料庫)

整體來看,研華 4Q24 雖然繳出優於預期的 EPS,但主要驅動力來自業外損益,而非本業成長。營業毛利維持高水準,但研發與推銷費用增加,導致本業獲利下滑,短期來看對營益率存在影響,但長期來說,顯示公司正積極投資未來的成長機會。從產業趨勢來看,AI 在邊緣運算應用的發展持續深化,研華加大研發投入,鎖定醫療、交通、工廠自動化等應用,顯示其對未來市場需求的佈局。

此外,B/B Ratio 連續 3 季上升、合約負債成長,顯示訂單穩健,短期景氣下行風險較低。儘管 AI 庫存泡沫的擔憂仍存,但在 AI 技術加速落地的驅動下,IPC 產業仍具成長動能。研華表示,將持續在產業邊緣端使用的AI擴大布局,目前市場上泡沫化的疑慮基本上可能僅指向雲端運算的部分,然產業應用,在雲端運算市場逐步成熟後,邊緣端建制的布局,才正要開始發酵,將持續看好邊緣運算在各應用領域的發展佈局。