2024年8月16日(優分析產業數據中心) -

為什麼網通股的需求那麼慢才復甦?因為疫情過後,它是最後才進入衰退的產業,所以庫存去化最慢完成,這是時程的問題。思科昨日公佈了財報展望,結果華爾街發現自己可能過於悲觀了,今天股價強彈了6.8%。

到底網通需求會不會開始復甦?我們來看看分析師的觀點!

摩根士丹利的分析師在給投資者的報告中指出,思科的業績表現優於市場預期,特別是訂單數據更是讓市場感到寬慰。分析師表示,思科的第四財季超出預期的表現顯示該公司在經歷近四年的業務波動後,重新回到了更可預測的模式,並建議買入該股。

大摩認為,思科的訂單數據比預期好,顯示產業已經逐漸要恢復到常態,未來展望將變得越來越具有可預測性,而不是過去一年一路衰退的狀況。

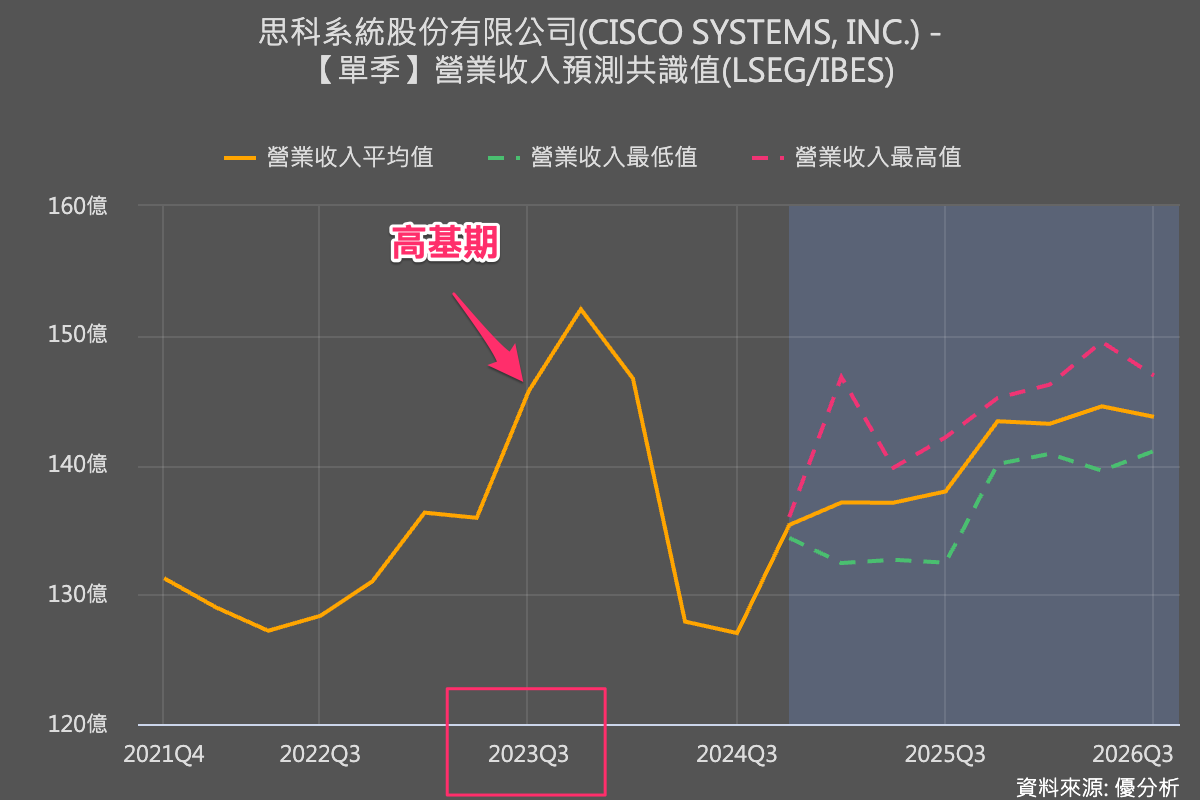

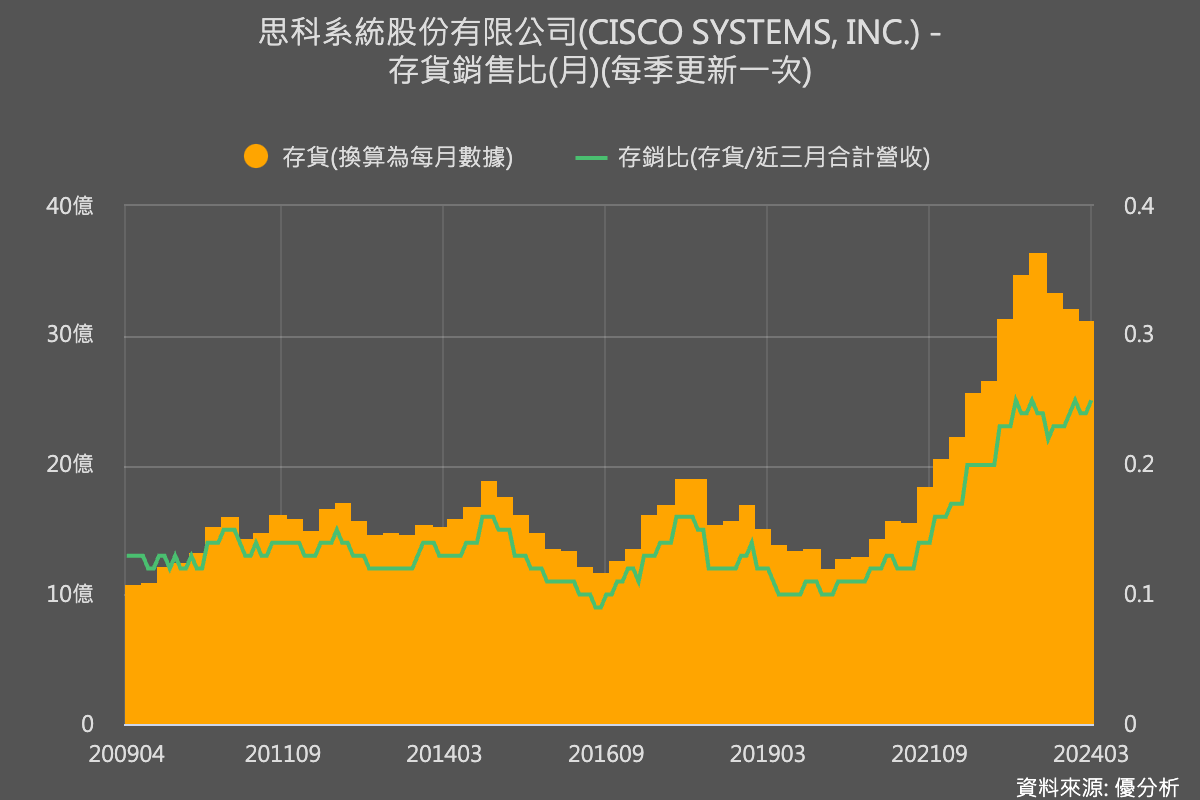

美國銀行分析師認為,雖然上一季思科網通硬體收入年衰退28.1%,但其實這是因為去年高基期的緣故(下圖),所以這個數字是雜訊。因為如果從公司對於本季的展望來看,其實需求已經開始恢復。

特別是數據中心交換機的訂單比去年增長了兩位數以上,而校園交換機和路由器的訂單增長了接近10%,與人工智慧相關的訂單超過了10億美元,預計思科的營收將在2025年上半年開始進入攀升。

思科的核心網通業務,包括路由器和交換機,自大型企業開始轉向雲端支出之後一直處於掙扎的狀態。然而,該公司軟體和網路安全業務的常態性收入部分抵消了這些衰退幅度。

註:這就跟AI伺服器出貨成長會侵蝕到傳統伺服器的概念是一樣的。但如今傳統伺服器的需求也已經回升。

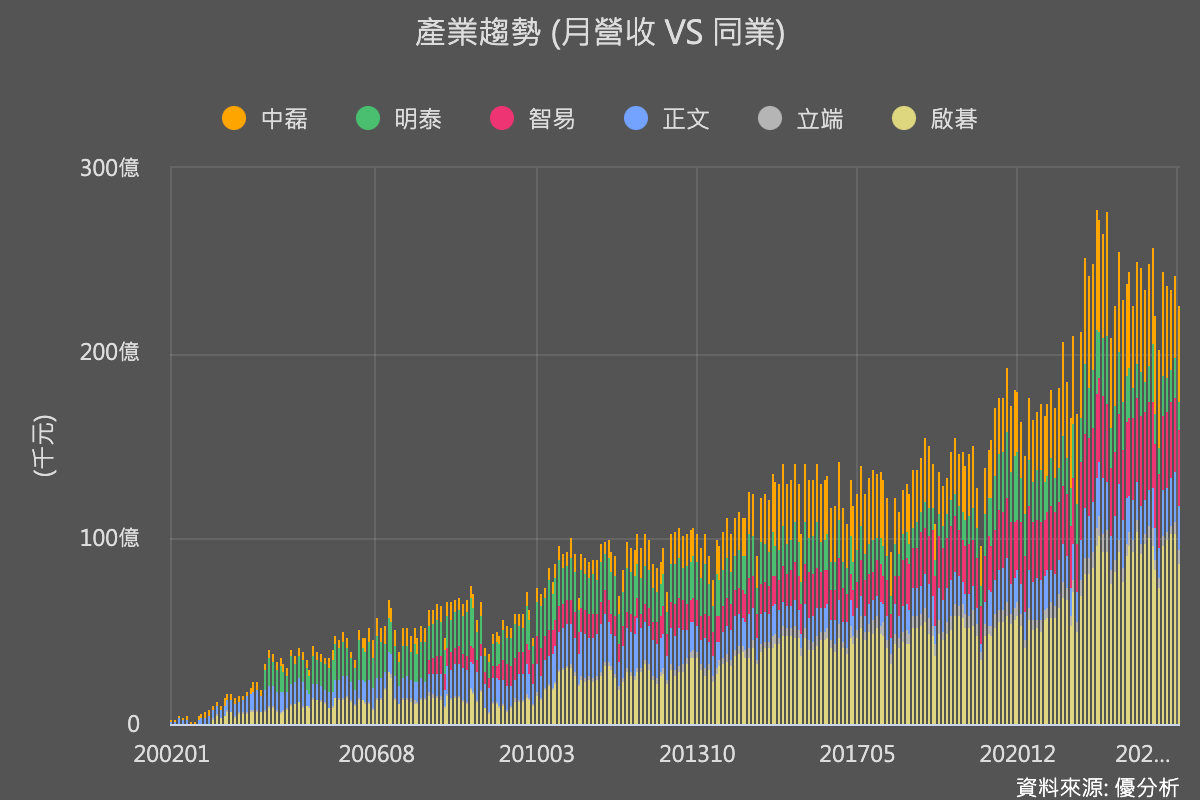

台灣的網通代工廠都是以思科這種大廠為主要訂單來源,雖然台灣企業的庫存去化早已結束,需求卻遲遲好不起來,主要原因就是像是思科這類大客戶的庫存水準過高,因此減少了對台灣代工廠的訂單,如今,思科釋出了需求回升的好消息,對於台灣網通股來說是一個久違的利多。

台灣網通廠

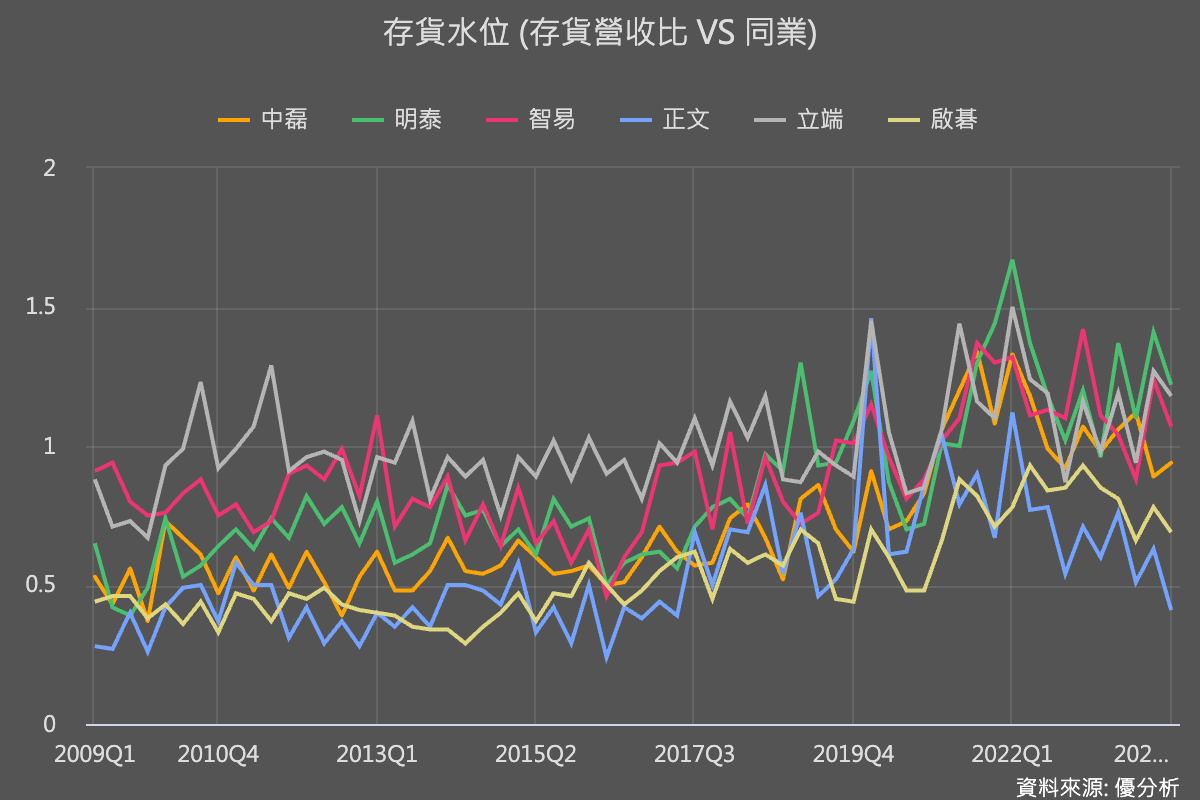

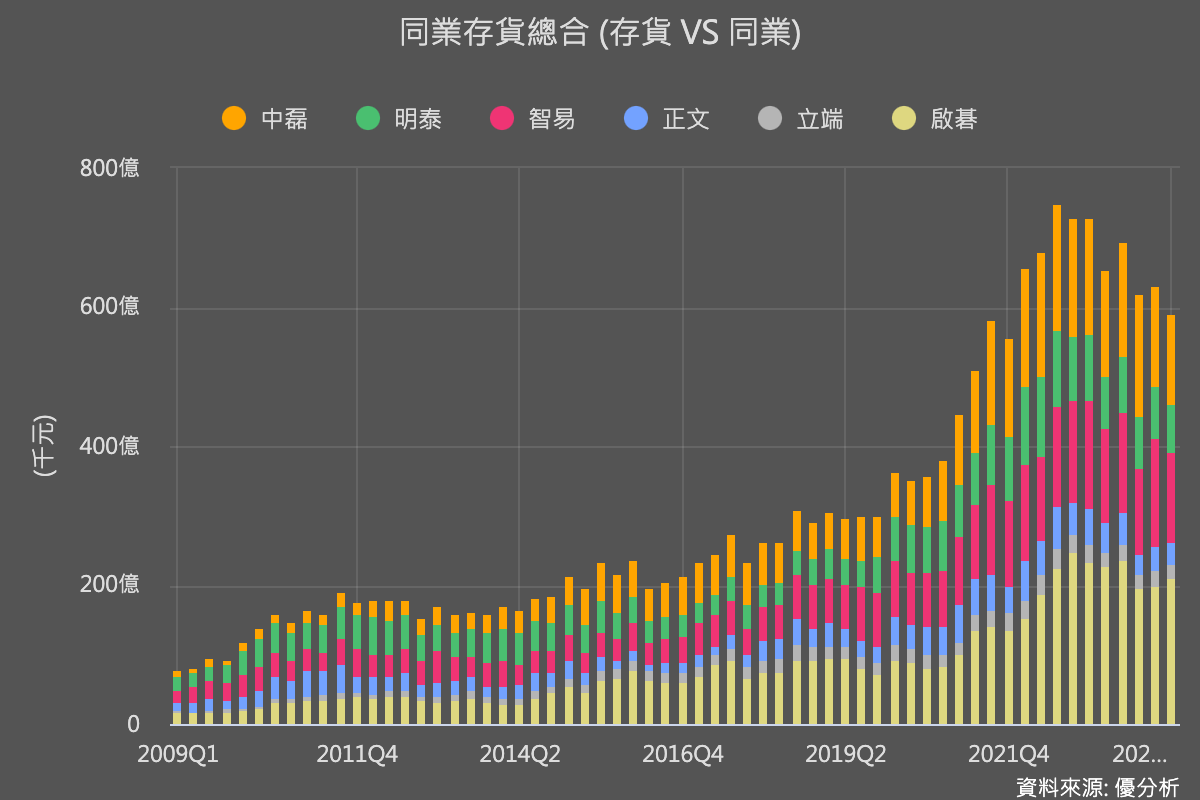

由於網通產業如思科等大廠的存貨過高而減少下單,台灣的網通廠營收自然也呈現相同趨勢,如下圖所示,過去一年不斷走下坡。最近,台灣網通廠之中總市值第二大的啓碁(6285-TW)被法人調降評等,原因就是需求遲遲不見好轉。

註:為了更清楚了解廣泛網通設備的需求,以下的產業統計排除掉市值最高的雲端中心交換器大廠:智邦(2345-TW)。

但這次思科所帶來的好消息,有可能讓整體展望開始轉佳。

根據目前思科的營收預估路徑,2025年第一季有可能進入強勁的回升週期。由於台灣網通廠的庫存早已下降至正常水位,都是在等待需求回升,假如今年下半年底之前思科能夠有效降低存貨的話,那麼從這個時程來看,台灣網通股下半年的營收有機會開始恢復正成長,而強勁的復甦會出現在2025年。