在10月營收公布之後,製鞋族群五雄中,有四家(寶成、鈺齊KY、志強KY、來億KY)都是月增年增的表現,唯獨豐泰(9910),是月增年減。

那麼其實這已經有表明了一件事情,就是製鞋產業的復甦已經開始,除了豐泰因為主要下游客戶是NIKE之外。

而其中,寶成前三季的EPS獲利就已經超過去年全年!

讓我們一起來追蹤看看,究竟是怎麼回事吧?

公司簡介:

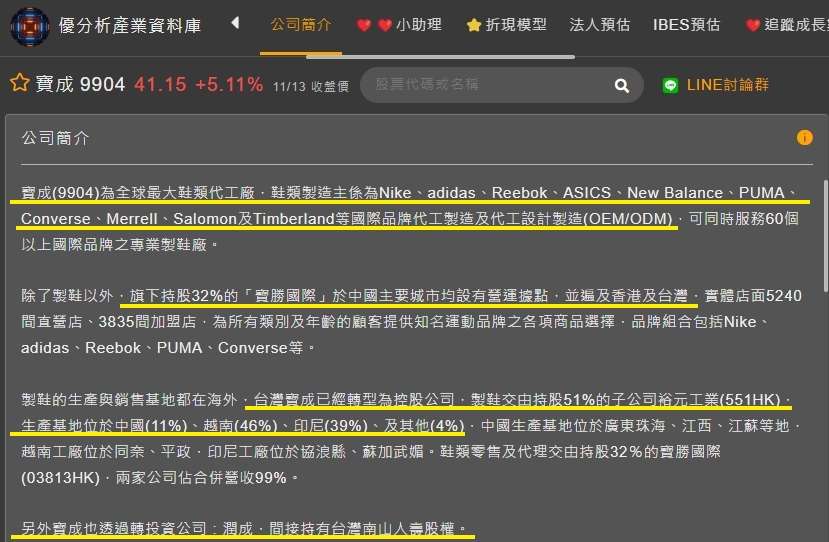

寶成(9904)是全球最大的鞋類代工廠,主要服務客戶包含NIKE、Adidas、Puma等國際知名品牌,且除了代工製鞋外,寶成也有經營自己的通路,旗下持股32%的寶勝國際於中國主要城市皆設有營運據點,目前台灣寶成已經轉型為控股公司,製鞋主要交由持股51%的子公司:裕元工業生產。另外值得一提的是,寶成業外獲利比重非常高,這主要是因為寶成有透過轉投資公司潤成去間接持有台灣南山人壽的股權。

(圖片來源:優分析產業數據庫)

而在最新一季的財報中,寶成前三季稅後淨利來到137.94億元,年增30.4%,每股稅後純益更是來到4.68元,是賺贏了去年全年的3.61元,獲利為歷史同期次高。

(圖片來源:優分析產業數據庫)

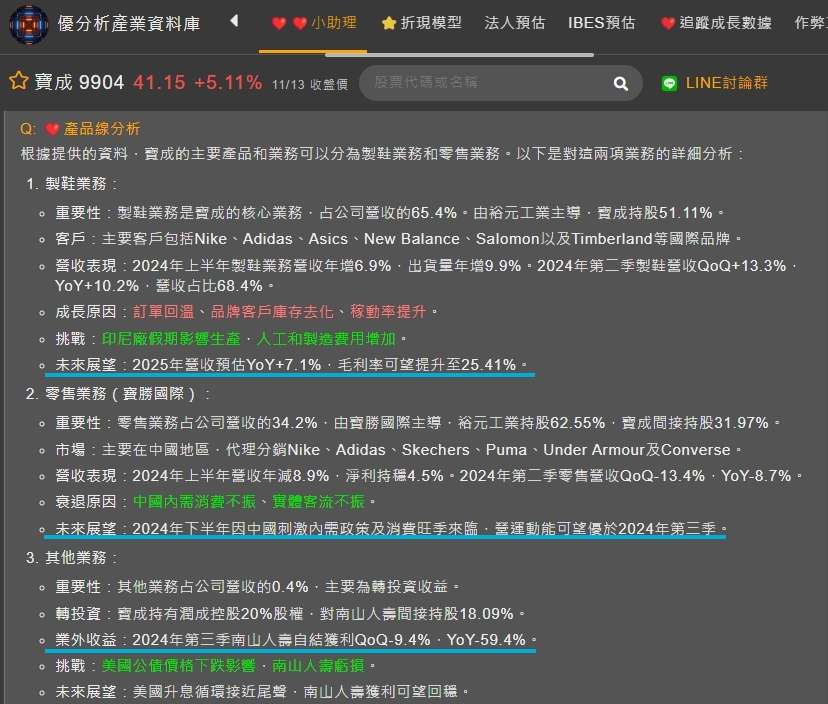

寶成表示:這主要是因為鞋類製造的業務是穩健復甦的,加上產業庫存已經趨向健康水位,雖然平均單價因為產品族和變化而有所降低,但因為鞋子的出貨雙數是同比成長,所以到目前鞋類製造的業務仍然是年增13%的水準。

而在以中國為主的零售通路業務上,則是仍受到消費力道不足的影響,零售業務銷售是年減8.3%。

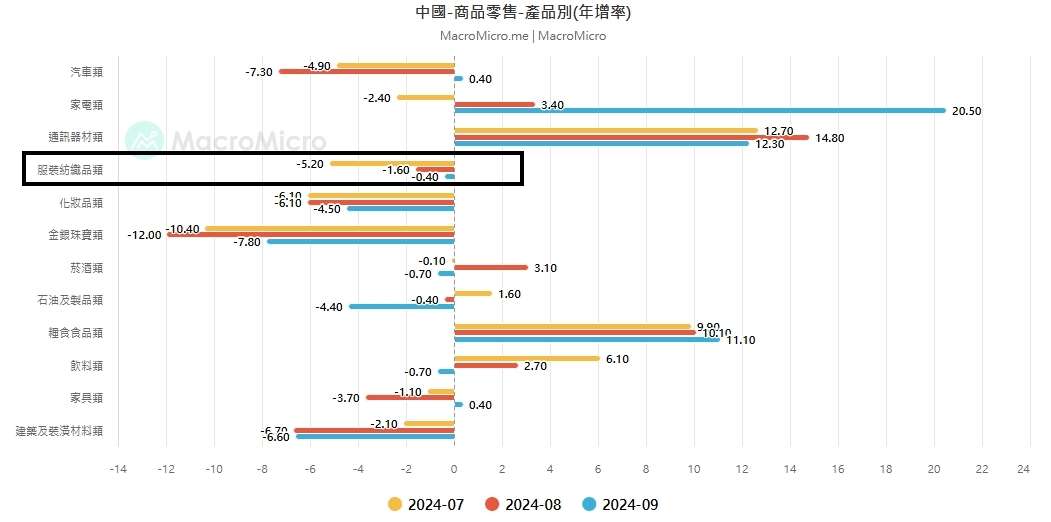

不過透過寶成的產品線分析中可以知道,未來2025年的營收預估以及毛利率事都有機會持續往上挑戰,而在中國的部分,目前中國政府是有在努力刺激經濟,從中國-商品零售的服裝紡織品項中也可以看到,目前衰退的年增率是逐漸放緩。

(圖片來源:優分析產業數據庫)

(圖片來源:MacroMicro)

另外值得留意的一點是,Q3EPS其實雖然說是歷史同期次高,但主要是因為去年的業外「南山人壽」實在是貢獻太多,不然以寶成今年Q3的本業獲利來看,其實是賺1.01元,是已經比2022年同期的1元來的更高,創下同期單季歷史高的!

而且2022年當時是製鞋族群的一個高光時間點,因為那時候正處在疫情之後,製鞋產業復甦的階段。2024年Q3本業更是比2023年Q3高了100%以上,而這也說明,其實寶成的本業是有在逐步回溫的哦。

(圖片來源:優分析產業數據庫)

(圖片來源:優分析產業數據庫)

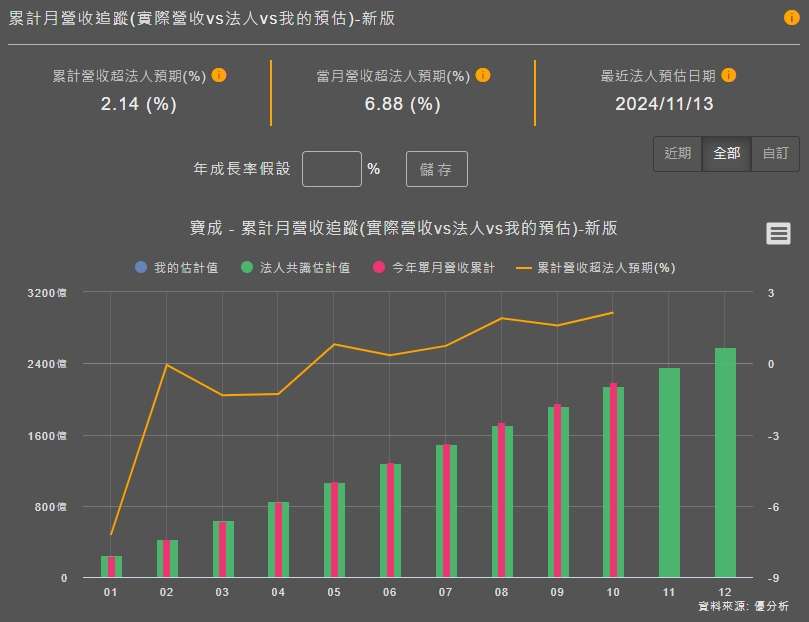

而從目前的追蹤成長數據去看,寶成的營收也都有符合法人預期,甚至有略微優於預期。

(圖片來源:優分析產業數據庫)

從淡旺季去看,過去五年Q1到Q2大多都是旺季,而Q4平均會比Q3還要成長6.68%,等於說若是未來三季,寶成能夠如過去淡旺季的表現一般的話,在營收上是有機會看到逐步成長的趨勢,這會是值得投資人後續追蹤的地方。

(圖片來源:優分析產業數據庫)

最後可以看到,本次2024年法人預估EPS從上次的4.62元調高到本次的5.14元,也側面說明寶成的營運是有漸入佳境的跡象,不過寶成過去評價一直都是較低的情況,以過去十年平均本益比來說,大約是:10.2倍,上檔空間是否足夠大以及後續能否超乎法人預期就交給投資人來去追蹤了。

(圖片來源:優分析產業數據庫)

(圖片來源:優分析產業數據庫)