2025年3月14日(優分析產業數據中心) - 2024 年,台灣自行車龍頭廠之一的美利達(9914-TW)遭遇了一場前所未見的獲利風暴。根據最新公布的2024 年財報,公司全年稅前虧損 7.3 億元,每股盈餘(EPS)轉為 -2.34 元,為近年來少見的業績低谷。更引人關注的地方是,這並非來自本業營運不佳,而是業外投資失利,到底發生了什麼事?

業外虧損 40 億,投資踩雷成最大拖累

如果仔細拆解美利達的損益表,會發現公司營業淨利仍有 30.3 億元,與 2023 年的 33.8 億元相去不遠。然而,業外損益卻從 2023 年的 6.4 億元虧損,暴增至 37.7 億元,成為美利達 2024 年財報最主要的「黑洞」。

其中,最嚴重的項目是關聯企業投資虧損,單一項目即認列 40.5億元虧損!換句話說,若沒有這筆投資損失,美利達本來仍能保持穩健的獲利能力。

美利達的關聯企業投資主要來自美國市場,去年美國自行車市場需求低迷,加上電動自行車(e-bike)庫存過剩,導致該市場的主要企業營運承壓。美利達因知名自行車品牌 Specialized 的認列價值因市場低迷而嚴重縮水,進一步衝擊財報表現。

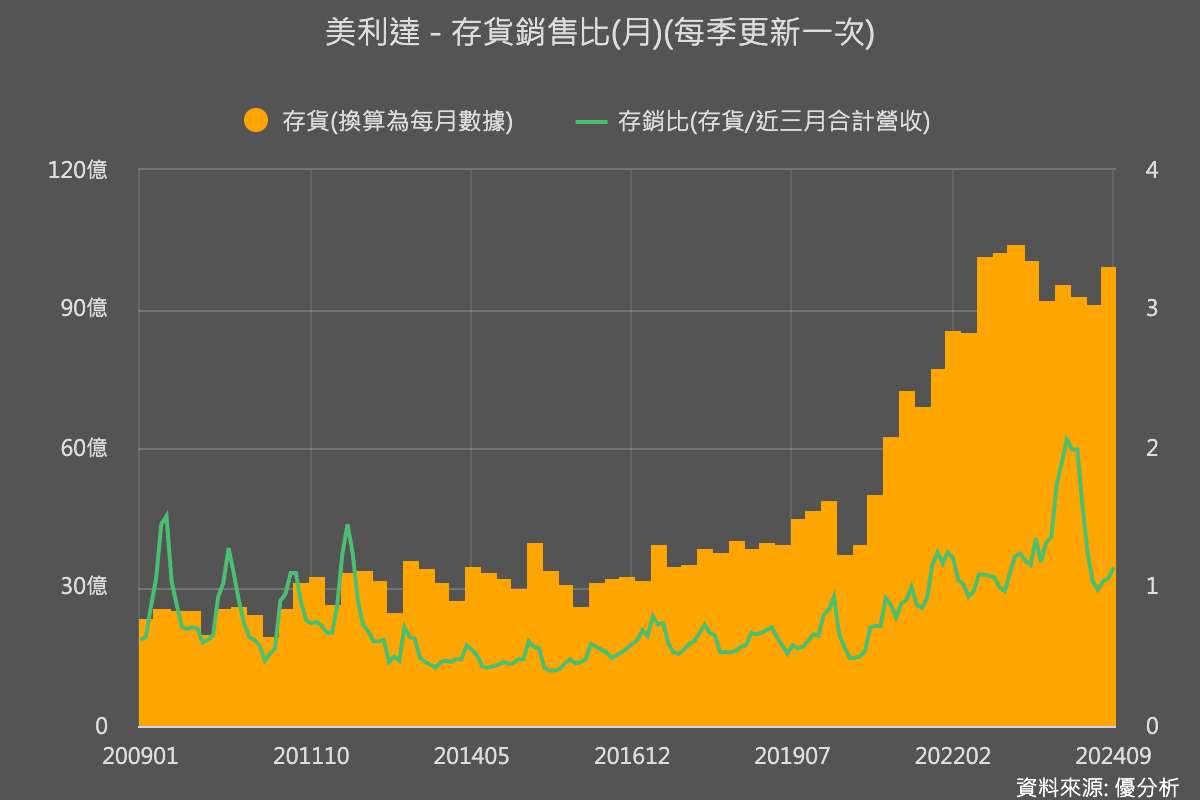

然而,這次業外損益的認列純粹是依據會計的保守原則記帳,並不代表品牌的實際銷售情況,也不影響全球市占率表現,因為今年前兩月營收合計年增了48.2%,存貨循環也重回了增長軌道,代表公司正在積極備料迎接復甦期。

2025 年翻身關鍵:歐美市場復甦 + e-bike 需求回升

儘管 2024 年財報令人失望,但美利達管理層對 2025 年營運前景保持樂觀。公司認為,歐美市場的自行車庫存調整已接近尾聲,消費者需求將在 2025 年回升,特別是電動自行車(e-bike)市場的成長趨勢仍未改變。

由於這項虧損的認列並非實際的現金流出,因此美利達仍計畫發放每股 4 元現金股利,顯示公司對未來現金流的信心。即便 2024 年遭遇業外鉅損,公司本業依然具備一定韌性。