快充充電點的增加真的有助於電動車銷售,因為它最能降低里程焦慮,最能增加車主改買電動車的意願。

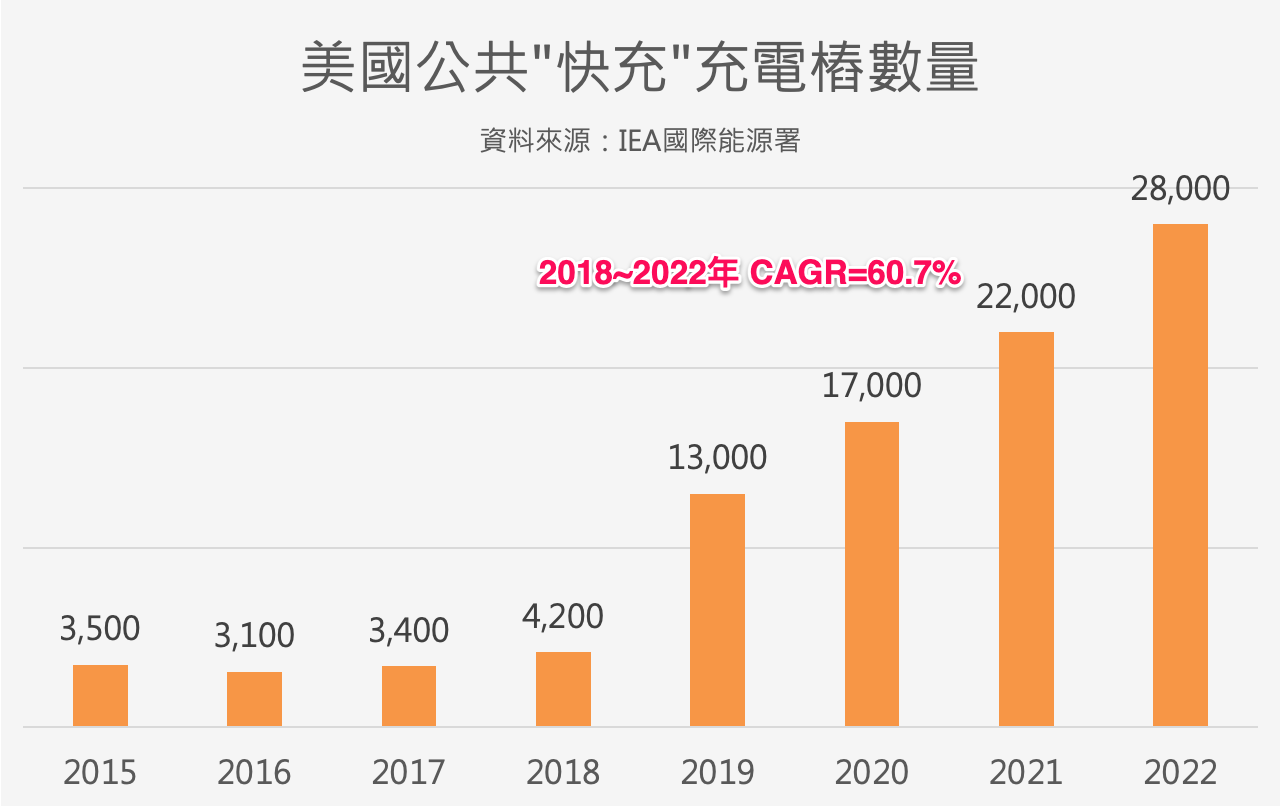

回顧過去幾年,美國快充點的增加速度十分快,尤其是2018年之後,也就是特斯拉開始飛黃騰達的那一年,年複合成長率高達60.7%。

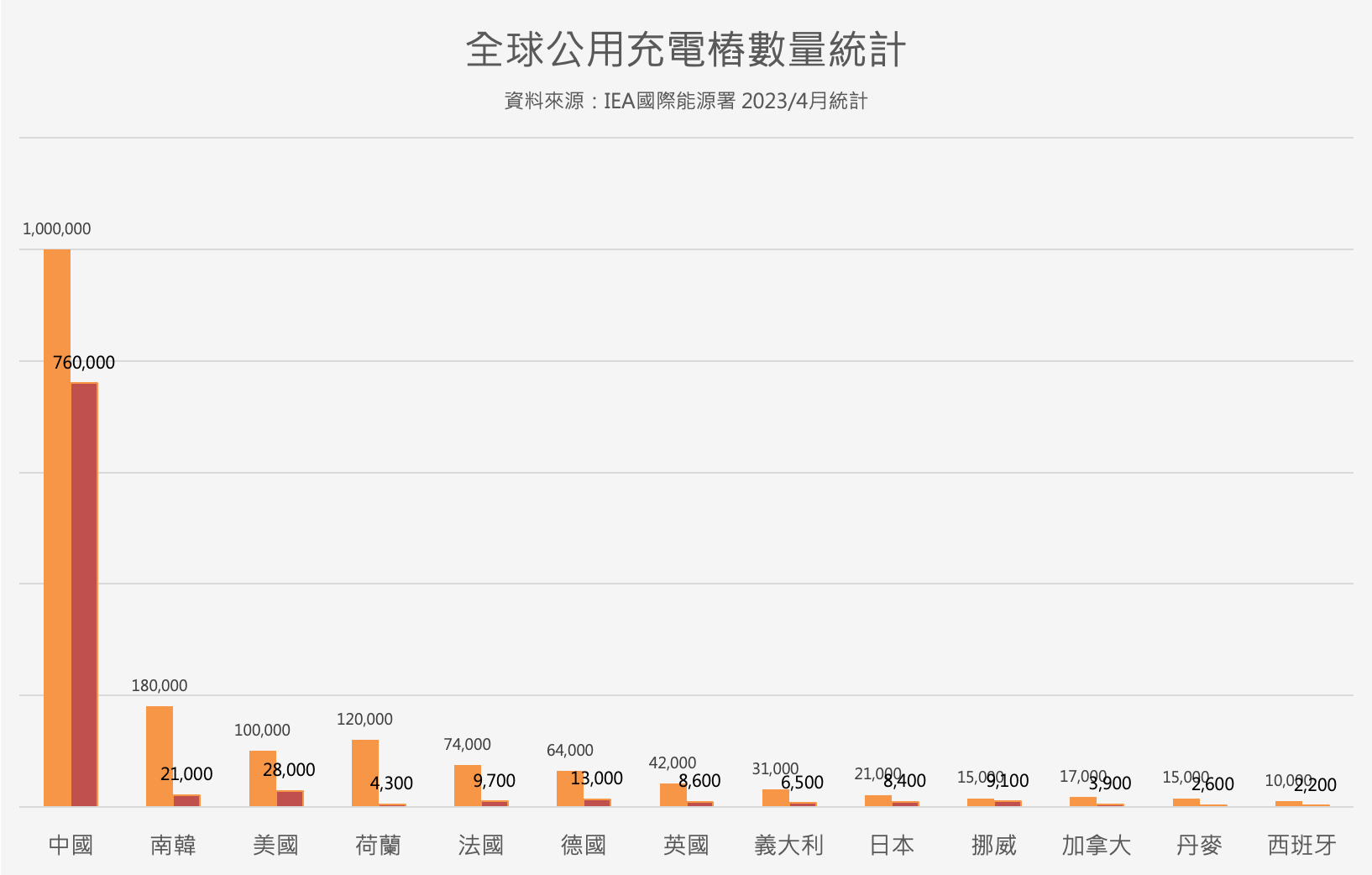

如果你以為這個成長已經到了盡頭,看了下圖之後再想一想。與中國相比,美國現在的公共快充與慢充數量都還遠遠不及。中國原本就是全球汽車銷量最大的市場沒有錯,去年(2022)大約賣出了2,686萬輛,不過美國是第二大市場,也賣出了至少有1383萬輛車,大約是中國的一半,不過在充電樁數量上,中國與美國的差距何止一半,根本是天與地的差別,除非美國想輸了這場戰局,否則未來幾年肯定要加速跟上才行。

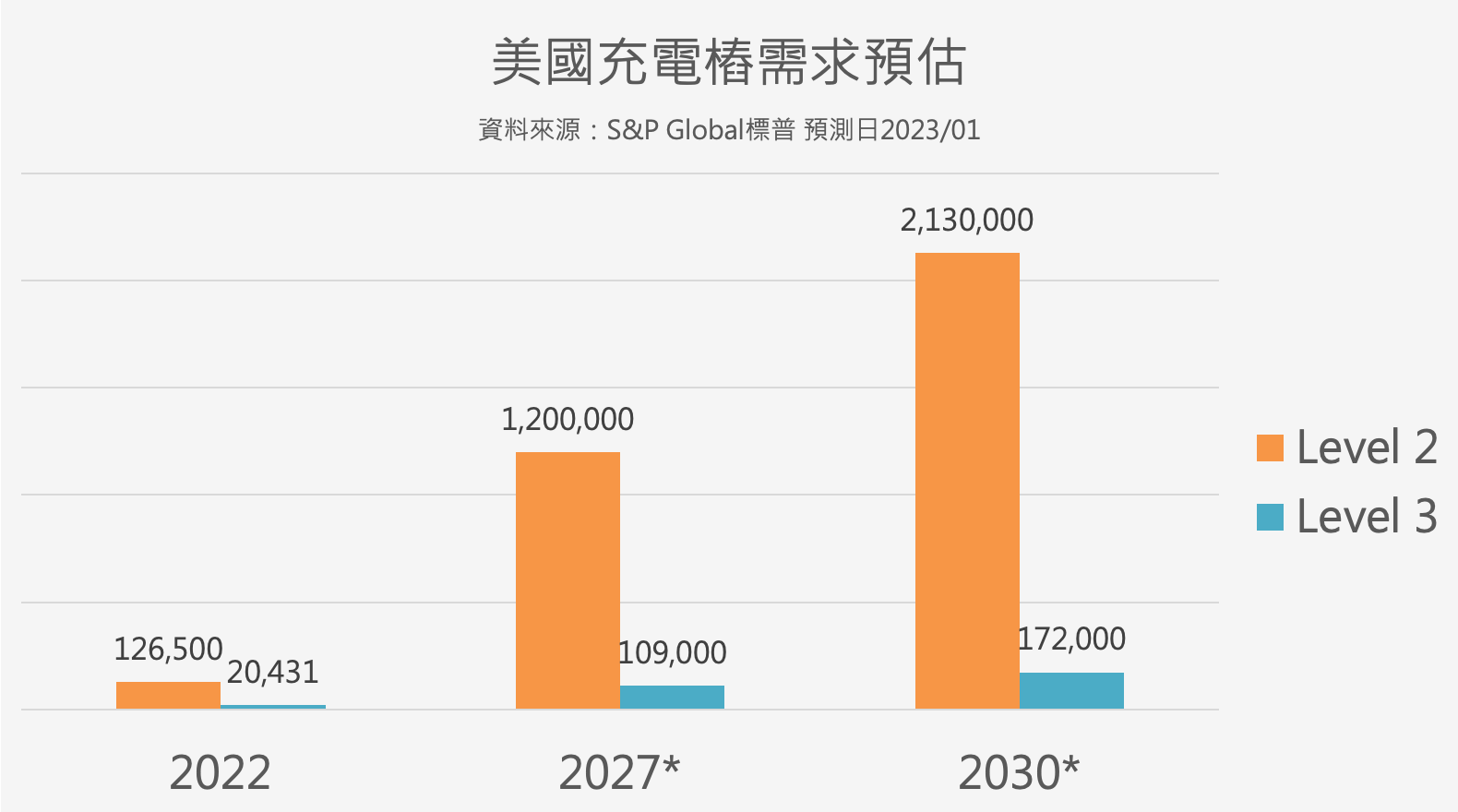

所以預測機構紛紛給出美國充電樁市場的成長性預估,以標普的S&P Global為例,他們預計到了2030年,為了支持美國路上跑的電動車數量,將需要大約213萬台屬於Level 2等級電動車的充電樁(多為交流電慢充),比2022年在美國可用的約126,500台,離譜的增加了20倍之多。預測Level3充電插座(直流快充)的需求也將增加,到2030年將需要大約172,000台快速充電樁。

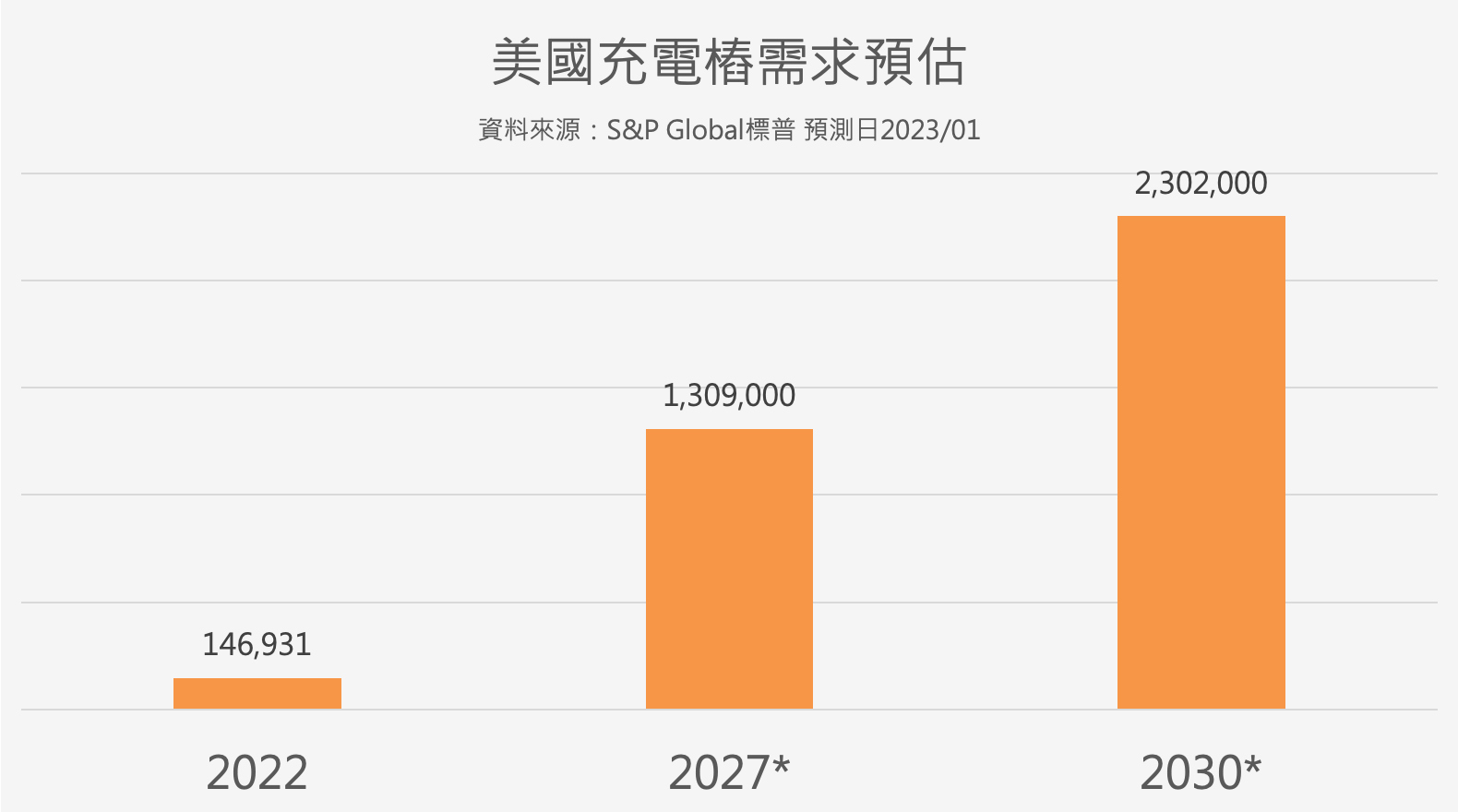

如果不要分為Level 2 或者Level 3等級(不分快充慢充),把兩種合計起來看,美國未來幾年的充電樁需求數量會像下圖這樣:

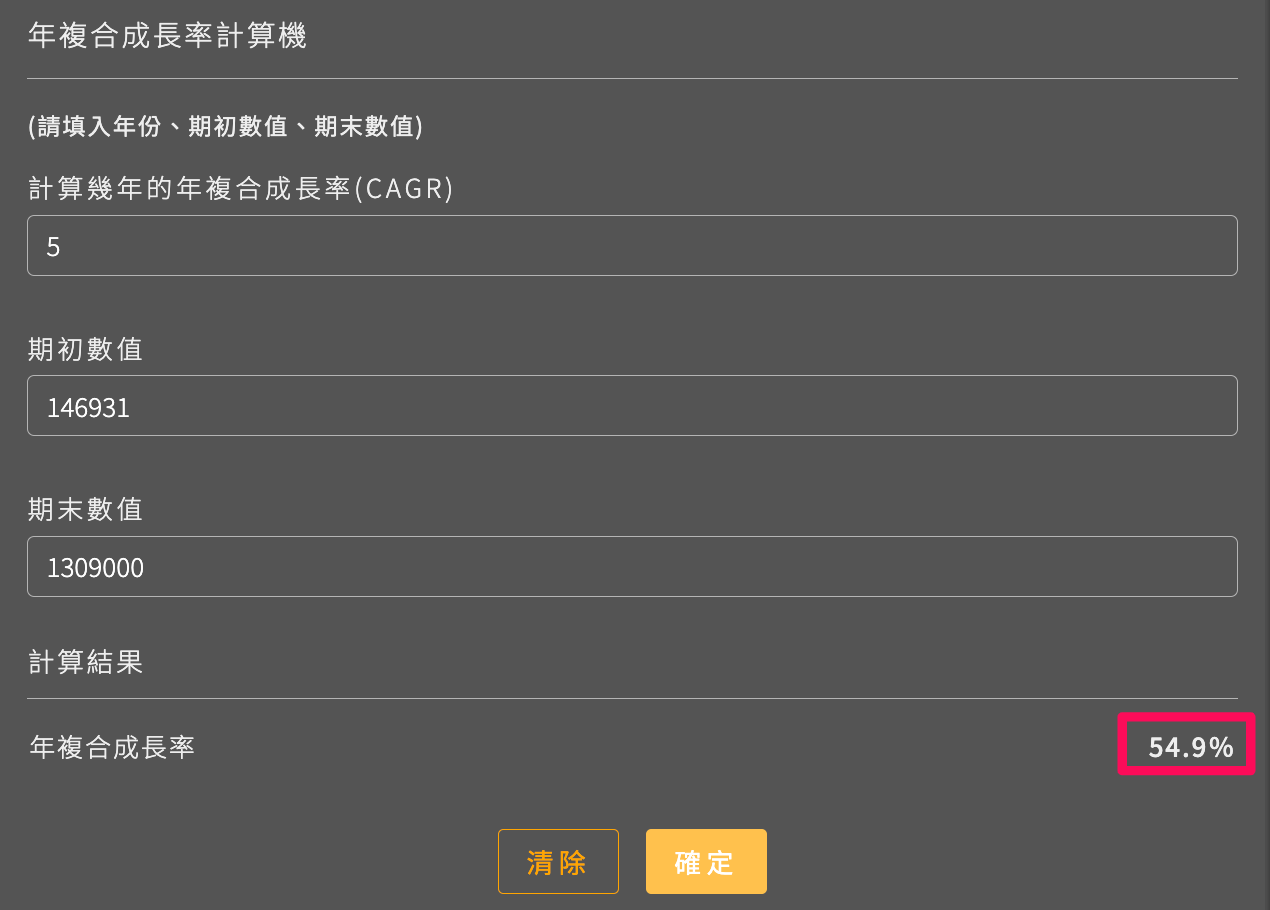

藉此估計,美國未來五年(至2027年)的充電樁需求將會成長54.9%,

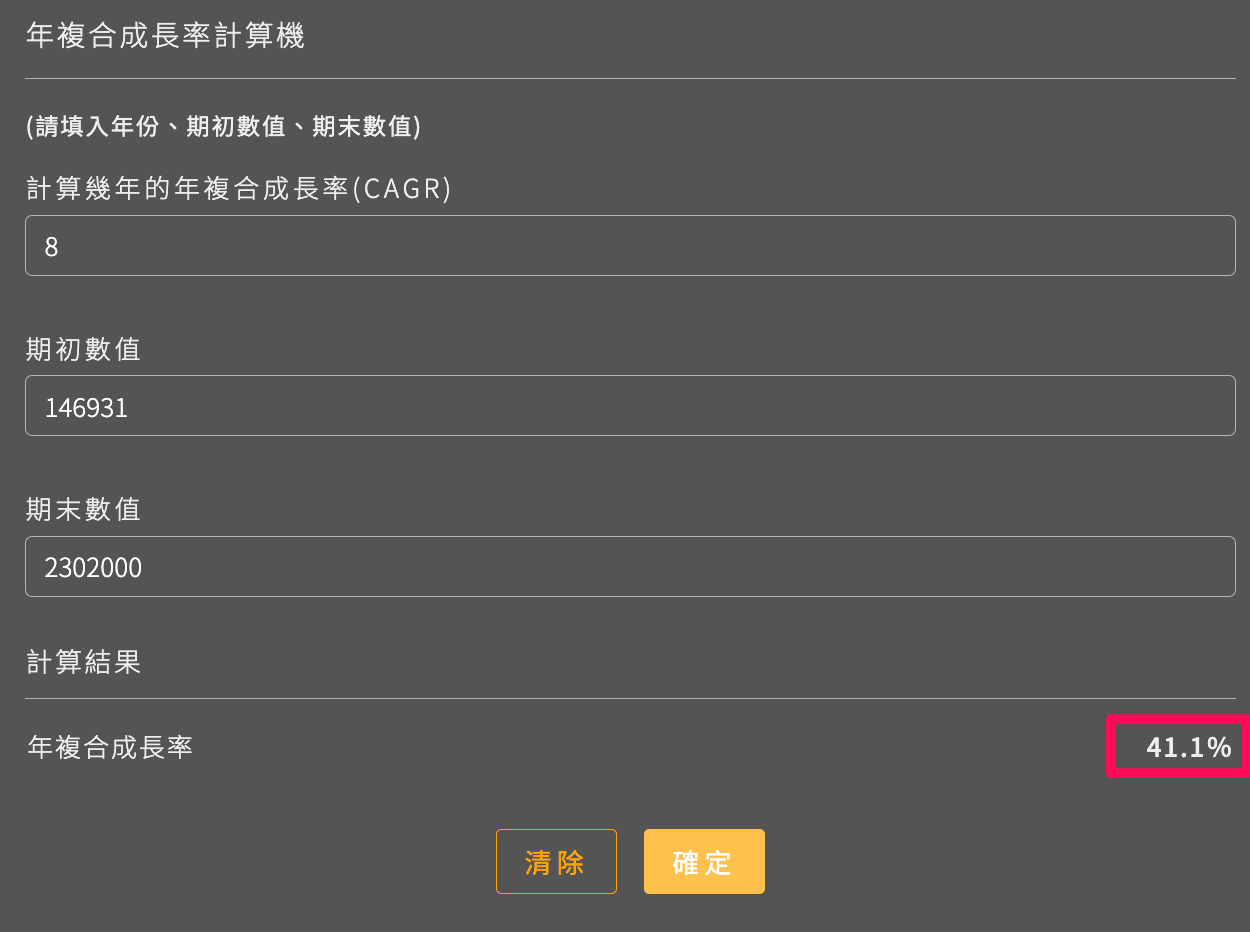

未來十年(至2030年)的年複合成長率為41.1%

回到數據統計的原點,美國充電樁數量遠遠落後早已是不爭的事實,未來除非電動車走回頭路,或者美國政府想要輸掉這個市場,否則充電樁的成長率確實很難有意外。

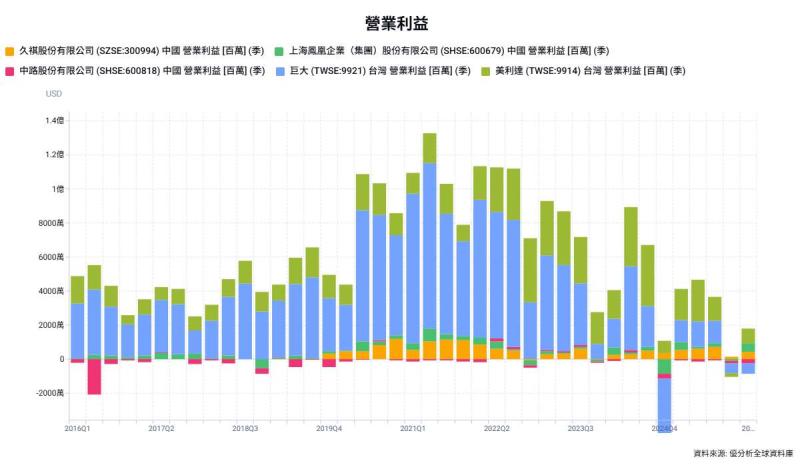

相關概念股:台達電(2308-TW)、光寶科(2301-TW)、飛宏(2457-TW)、康舒(6282-TW)、信邦(3023-TW)、良維(6290-TW)、健和興(3003-TW)等。