2026年03月19日(優分析/產業數據中心報導)⸺ 隨著 NVIDIA (NVDA-US)執行長黃仁勳在 GTC 大會上高調宣布 Spectrum-X 與 COUPE 技術進入量產,市場目光瞬間鎖定在台積電矽光子生態系的關鍵夥伴——上詮(3363-TW)。

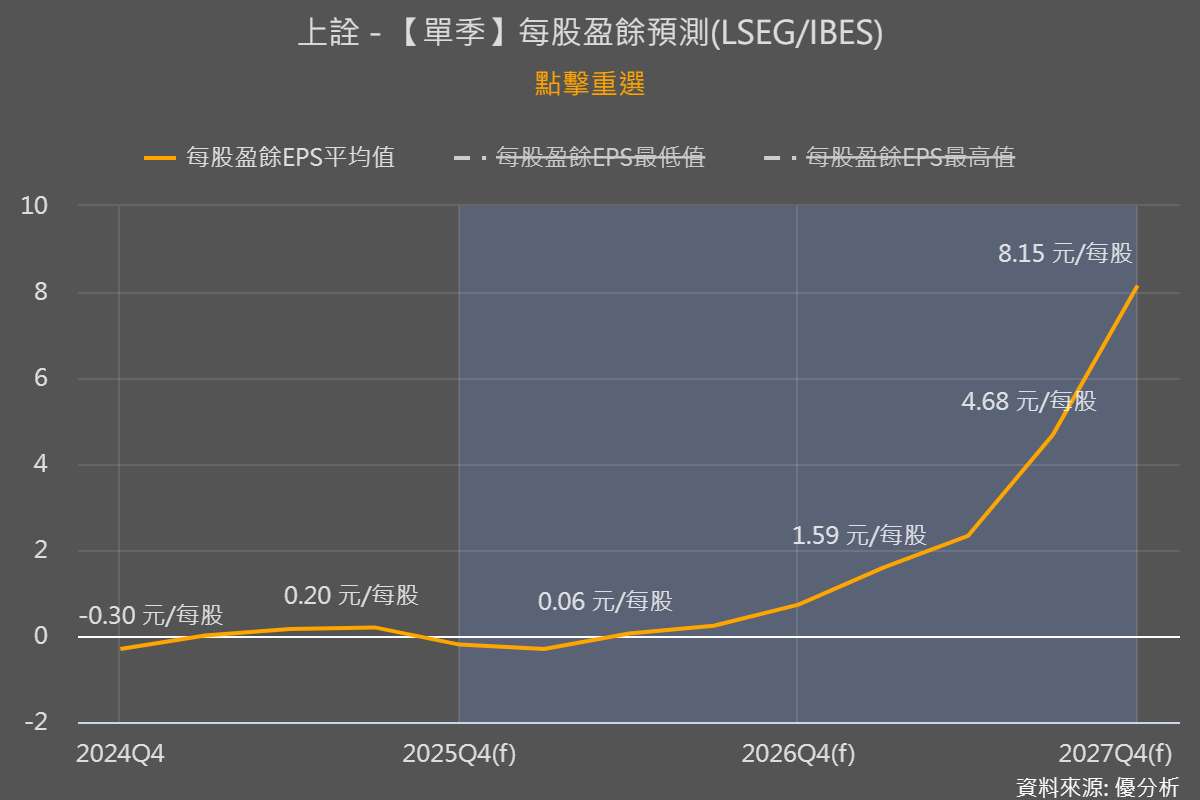

然而,對投資人而言,目前的關鍵在於區分「技術路徑的確立」與「財報實質貢獻」之間的時間差。儘管 NVIDIA 的系統端已啟動量產,但回歸上詮的營運現況,2026 年上半年仍被視為大規模放量前的最後準備期。

目前上詮的營收主幹仍由傳統光纖跳線(Patch cord)支撐,矽光子與 CPO 相關業務雖已完成 1.6T 至 6.4T 的技術佈局,但真正能拉動獲利曲線由平轉陡的轉折點,預計將落在 2026 年下半年至 2027 年。

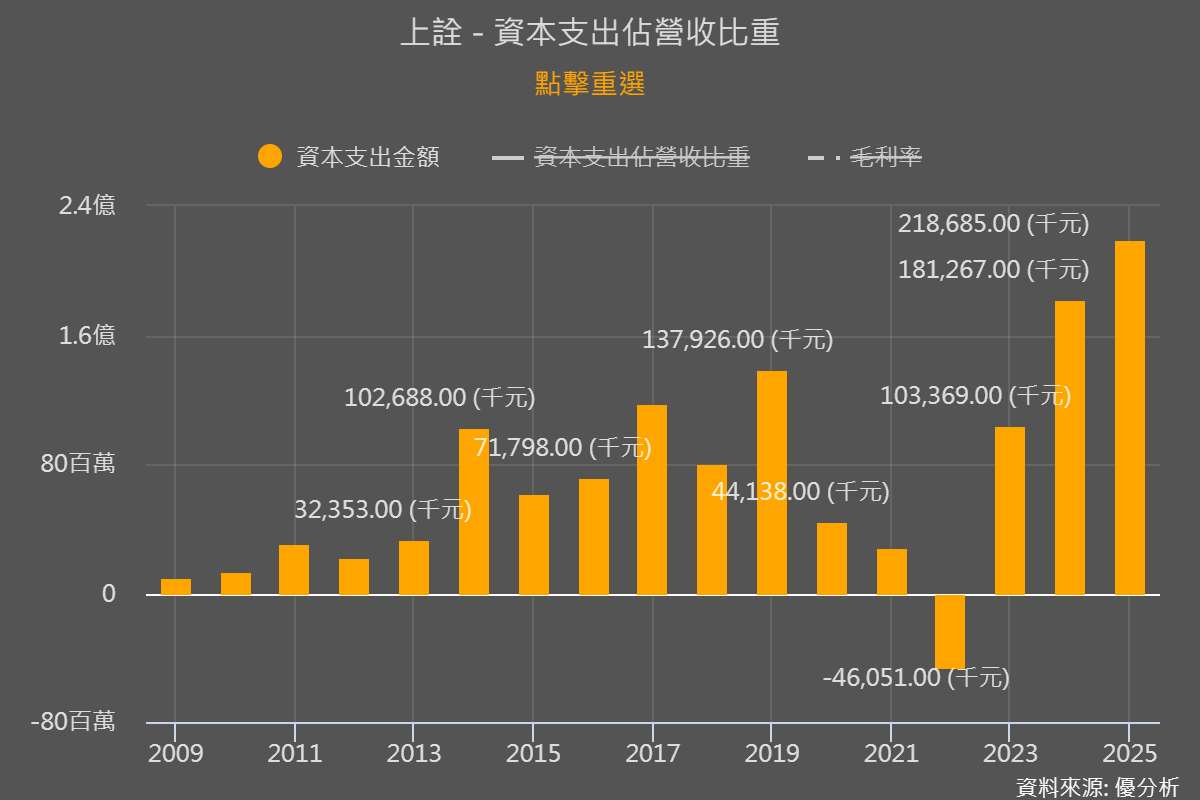

資本支出現倍數跳增,機台進駐預示訂單高能見度

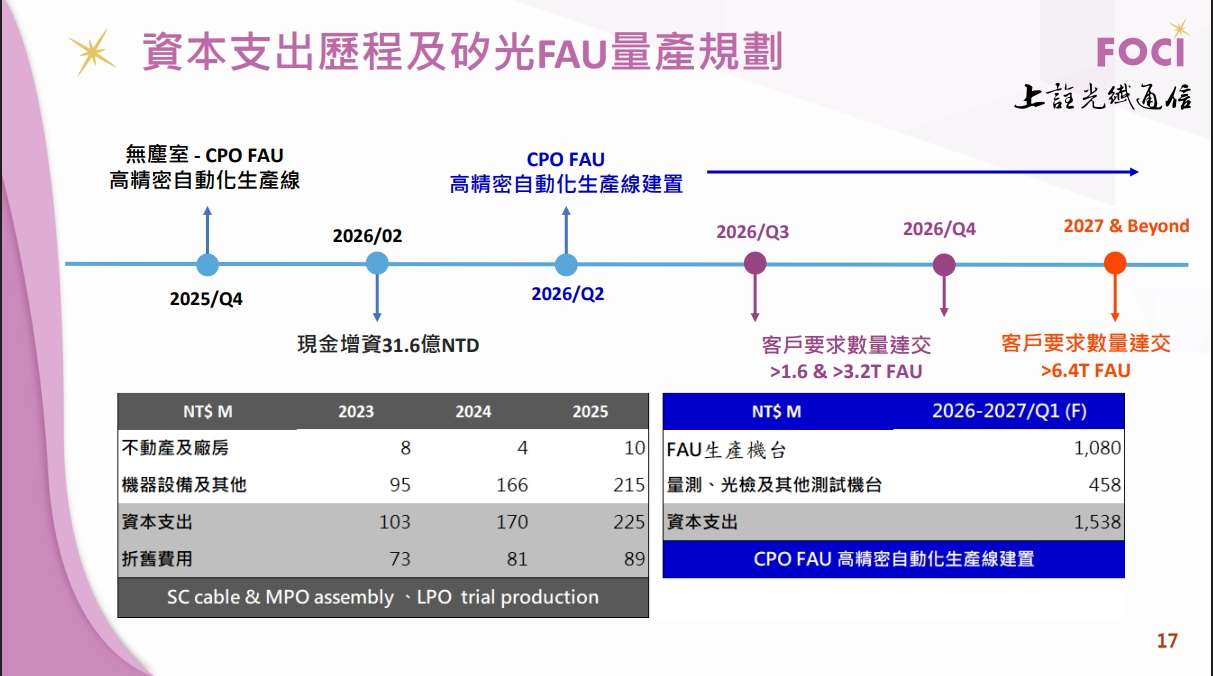

觀察上詮過去的財務結構,資本支出長期維持在數千萬至兩億元左右的規模,但邁入 2026 年後,公司上修的資本支出預算展現了極具侵略性的擴張動能。2026 年規劃投入約 15.8 億元,增幅達數倍之多,這在光通訊零組件產業中實屬罕見。

根據公司在法說會中提及其中高達 10 億元以上將直接投入購置 CPO FAU 自動化生產與測試機台。這種大幅增加資本支出的策略,反映出公司已不僅止於實驗室開發,而是根據特定國際大客戶的量產預期進行投產,展現了極高的訂單能見度與產品落地的確定性,也為進入國際 AI 供應鏈奠定了實質的產能基石。

對齊 NVIDIA 產品路線圖,同步迎來 Rubin 世代爆發期

上詮的生產節奏與 NVIDIA 的 Rubin 架構發展路徑幾乎重合。

根據NVIDIA規畫,2026 年下半年至 2027 年將是 Vera Rubin 與 Rubin Ultra 的關鍵放量期,這與上詮預計在 2026 下半年啟動 CPO 產品出貨的說法互為驗證。

兩者時間點的精準契合,主因在於上詮深度參與了初期技術標準的制定,並透過專利平台 ReLFACon™,實質解決了 FAU(光纖陣列)在矽光子高溫封裝下的損耗難題。

與波若威(3163-TW)目前仍側重於 400G/800G 的光纖套件與 Shuffle Box 不同,上詮直接與台積電、奇景等核心夥伴進行技術耦合,在更具技術含金量的 Rubin 世代 CPO XPU 領域中,掌握了與原廠共同開發的領先紅利。

技術與地緣政治雙重護城河,奠定 NVIDIA 供應鏈首選

在競爭版圖上,上詮能在台系廠商中拉開差距,關鍵在於其與台積電 COUPE 封裝體系的緊密綁定。

雖然中國天孚通信在 FAU 領域具備產能規模與良率優勢,但考量到當前美中科技貿易的敏感性,美系 CSP 與 NVIDIA 對供應鏈「去風險化」的採購策略極為明確。這給予具備本土研發實力、且能與台積電 CoWoS 產線對接的上詮,一個無法被替代的戰略地位。

目前波若威雖試圖轉型追趕,但上詮在 FAU 結構設計上的門檻已築,短期內二供(Second source)的競爭威脅相對有限。儘管前期的研發與資本支出會暫時壓抑獲利水準,但這些投資已實質拉高了產業進入門檻。

市場後續緊盯 2026 年第三季 1.6T 模組的系統廠認證進度,這將是股價能否從「夢想價」轉為「落實價」的關鍵分水嶺。