2026年01月23日(優分析/產業數據中心報導)⸺ 英特爾(INTC-US)表示無法滿足AI資料中心對伺服器處理器的強勁需求,並預測本季營收與獲利將低於市場預期,消息衝擊投資信心,英特爾股價22日盤後一度重挫約13%。

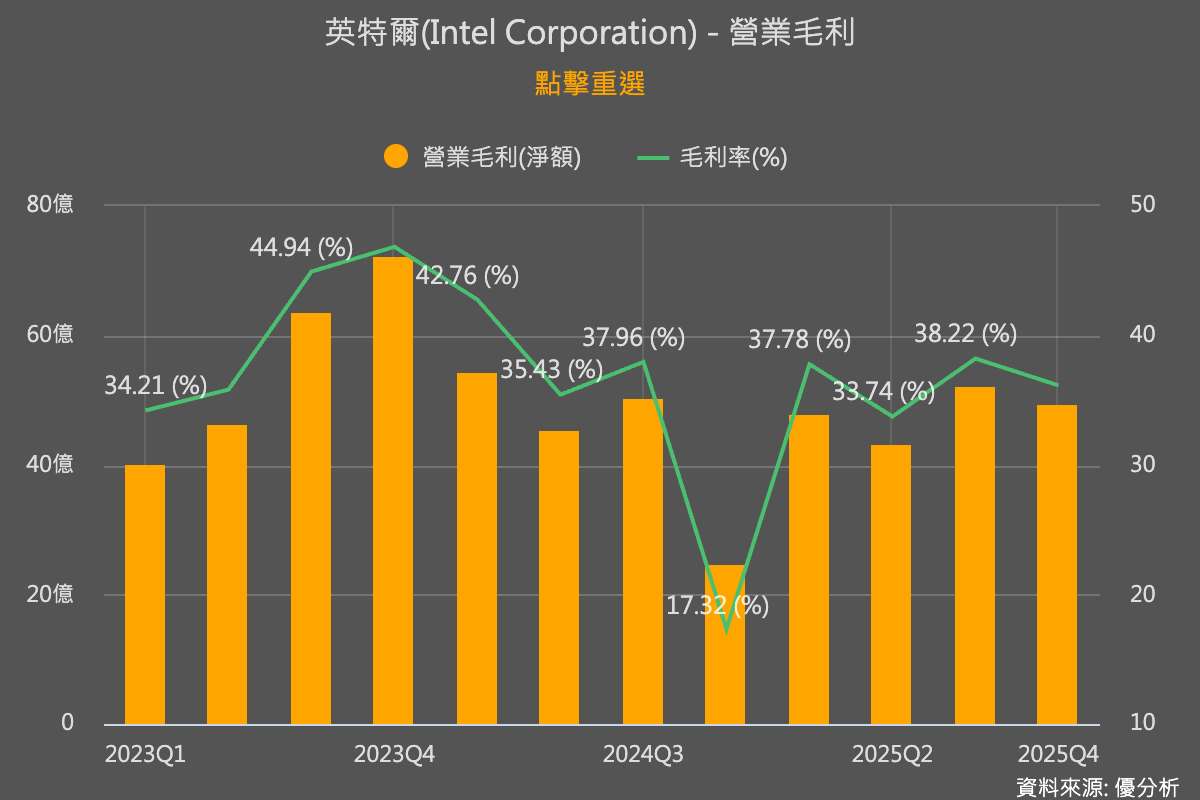

英特爾指出,本季營收預估介於117億至127億美元,低於市場平均預期的124.9億美元;調整後每股盈餘預估僅能損益兩平,也不及市場原先預期的每股盈餘0.05美元。公司坦言,儘管產線已滿載運轉,仍無法即時擴充產能以因應資料中心伺服器晶片需求,導致部分高毛利訂單流失。

英特爾執行長陳立武在法說會中表示,短期內無法完全滿足市場需求,讓管理團隊感到失望,反映公司在產能調度與產品組合上的結構性限制。財務長辛斯納(David Zinsner)也指出,雲端服務商對AI需求的爆發速度超乎預期,導致既有伺服器架構與網路效能出現瓶頸,客戶被迫加速汰換設備。

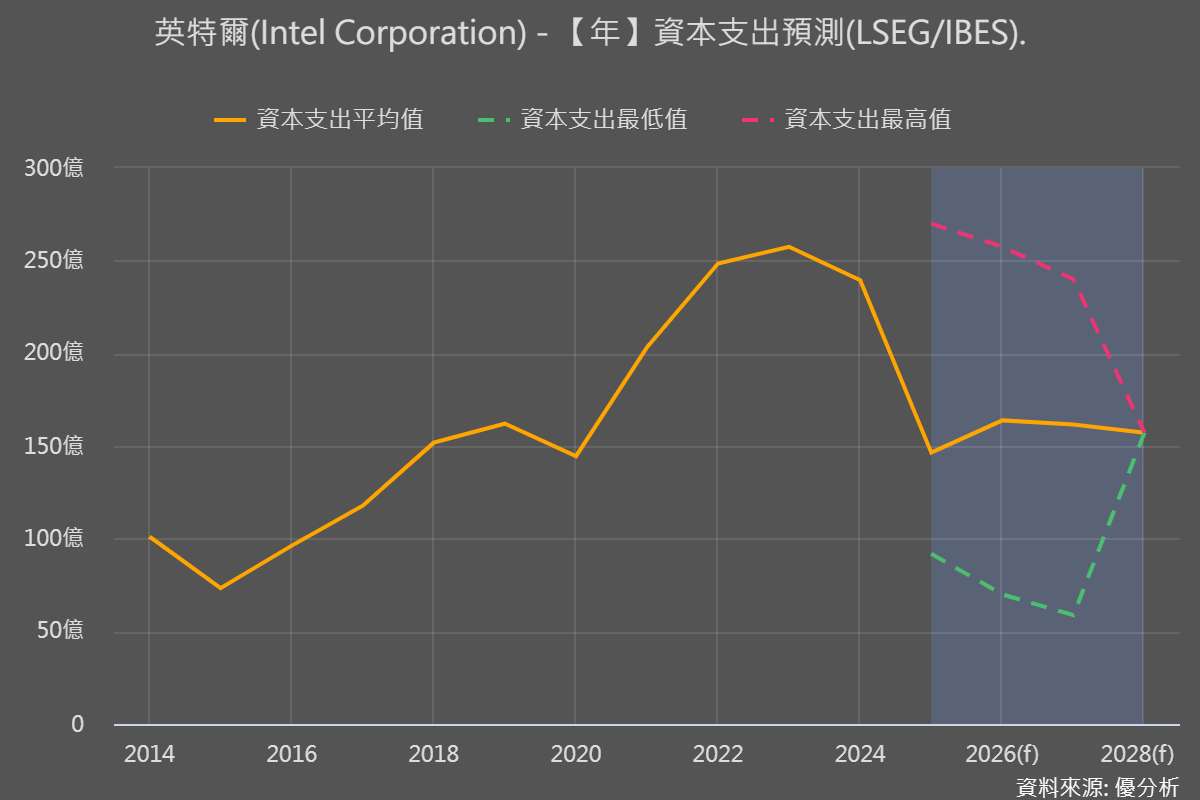

市場原本期待,全球大型科技公司大舉興建AI資料中心,可帶動英特爾與輝達GPU搭配使用的傳統伺服器CPU銷售成長。然而,英特爾坦言,即使自有晶圓廠在手,產品轉換與製程調整仍存在時間落差,短期內難以迅速回應需求結構的劇烈變化。

在製造策略方面,英特爾目前對次世代14A製程的投資仍趨於保守,管理層透露,已有兩家客戶正評估該技術,最快下半年可望明朗化是否進入試產階段。不過,18A製程的良率仍偏低,雖符合內部規畫,但尚未達到管理層理想水準,持續對毛利率形成壓力。

此外,全球記憶體晶片供應吃緊推升價格,也讓個人電腦成本上升,進一步壓抑英特爾的核心PC市場表現。公司坦言,第一季記憶體供給將處於低點,須待第二季才有改善空間。另一方面,英特爾在PC市場仍持續流失市占給AMD 與ARM。

儘管短期營運面臨挑戰,在高層換血、削減成本與重整產品藍圖的策略下,英特爾股價2025年仍大漲84%,大幅跑贏半導體指數42%的漲幅。市場人士指出,英特爾目前的困境並非需求不足,而是供給與製造節奏跟不上,復甦動能恐因此遞延,但長期轉型方向仍有待後續產品與產能執行力驗證。