近期常常聽到有人在喊自行車產業的復甦即將到來,不過事實上,台灣的自行車廠商整體在營收上的復甦表現仍然呈現兩極。

(圖片來源:優分析產業數據庫)

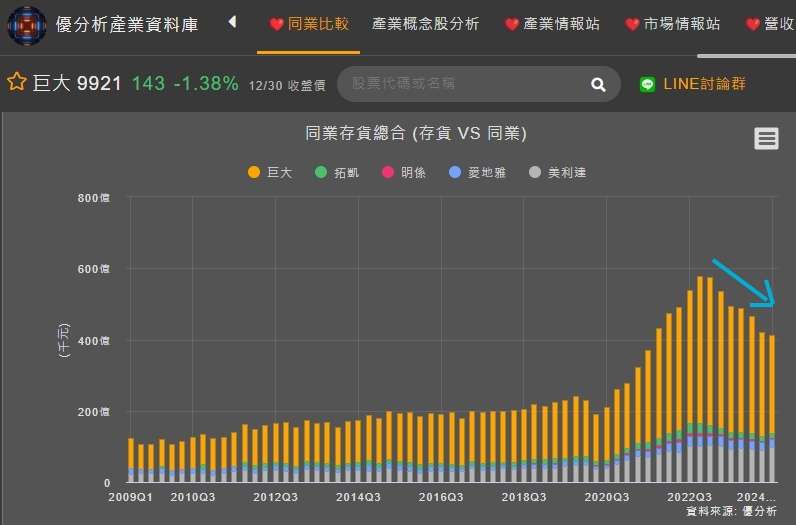

而整體產業的庫存去化已經持續兩年,雖然還沒有回到疫情之前的水準,但也是下降不少,雖然的確只要後續整體復甦能夠持續增溫,自然有機會回到健康的庫存水位。

(圖片來源:優分析產業數據庫)

但目前就看能夠全面復甦,還有點太早,從明系法說會整理的Q3自行車出口市場概況來看,其實不管是美國、加拿大還是歐盟,出口數量都還是呈現年減的情況。

(圖片來源:明系法說會)

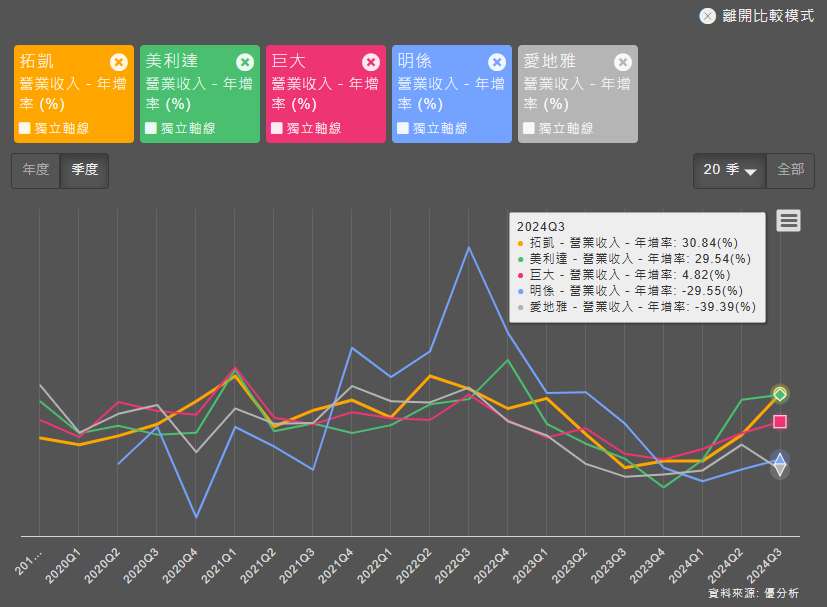

而若是要提早佈局,那麼以筆者來說,首先會先注意到點是:「為何市場看起來不太好?但拓凱(4536)、美利達(9914)的營收在Q3卻能夠有年增三成的水準?」

而且更進一步的去看兩者在10月以及11月的營收上,也是有別於其他自行車廠商的年減衰退,兩者均是年增?

(圖片來源:優分析產業數據庫)

所以這時候就很適合透過小助理來幫忙查找答案!

透過小助理其實可以快速的得知:

美利達:目前美利達持有35%股份的美國自行車品牌公司SBC仍然在持續虧損中,且中國市場的衰退預期2025年仍會持續,但高階自行車的需求強勁,抵銷掉了中低階車款的衰退!

另外雖然法人下調了2025年的獲利,但美利達主要市場之一的電動自行車則是有回溫的跡象,歐美市場的出貨對美利達來說,毛利率較高,電動自行車出貨一台就可以抵掉好幾台傳統自行車,所以對於美利達來說,隨著歐美市場的復甦,電動自行車占比高達50%的美利達就有可能會出現更強勁的復甦力道。

(圖片來源:優分析產業數據庫)

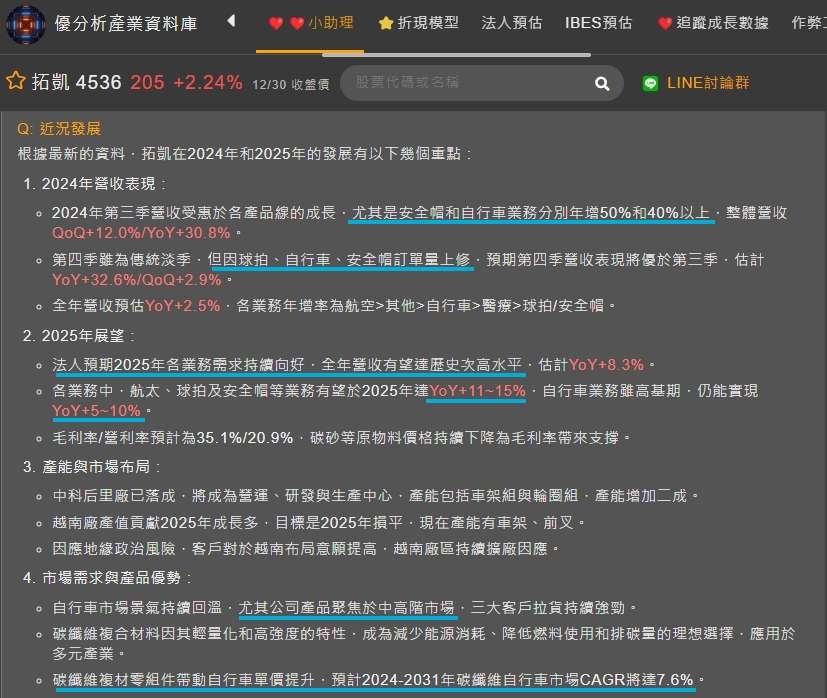

拓凱:

拓凱是一家專業的碳纖維複合材料產品製造商,其產品主要應用在球拍、自行車架、安全帽、航太相關等產品上,目前自行車占比約(58%)、安全帽(15%)、球拍(11%)、航空與醫療(7%)、其他(9%)。

其Q3營收受惠於各產品線的成長,年增3成,而且第四季雖然是淡季,但各項產品的訂單量皆有上修,且法人預估(明年)的各項業務仍能持續轉好,全年營收是有機會來到歷史次高,而在自行車部分,因為碳纖維材料主要用於高階自行車款上,且從同業美利達的內容中也能知道,目前自行車趨勢有再往高階自行車款的方向去走,隨著歐美市場復甦,拓凱也能從中受惠。

(圖片來源:優分析產業數據庫)

那以目前自行車族群的選擇中,同族群雖然可以在細分出美利達與拓凱來做選擇,但分析完小助理的展望後,筆者會更優先關注拓凱。

原因在於,在未來的展望中美利達仍會受到中國衰退的影響,雖然有高階自行車款抵銷,但反觀拓凱,本來碳纖維材料就是比較用在高階自行車款上,而且其他品項的訂單成長性也是能夠持續成長。

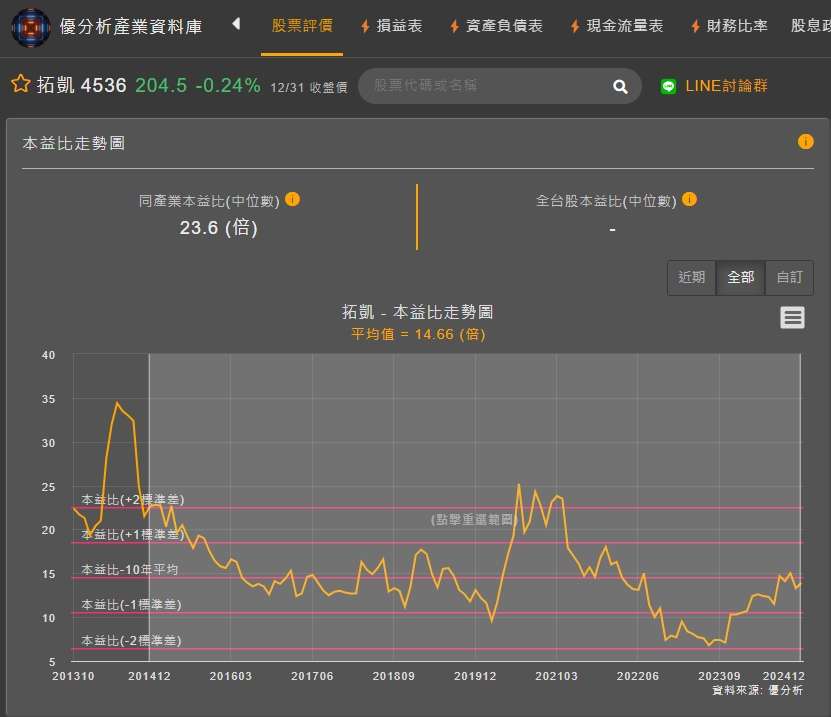

以目前的法人預估來看,今年有機會賺到17.24元,而明年18元,根據過去的平均本益比評價來看,大約是落在14.66倍,目前仍屬於合理價以下。

不過以上只是分享目前的自行車產業狀況與若是非要選擇時,筆者的觀察邏輯,畢竟目前市場上還有未來是成長態勢較明確的產業,故就算小於合理價,但市場買不買單,仍要回歸公司的獲利能不能持續成長或是超乎預期。

(圖片來源:優分析產業數據庫)

(圖片來源:優分析產業數據庫)