如果您認為那些在伺服器市場已經站穩腳跟的公司股價偏高,不妨轉而關注那些目前伺服器營收尚未顯著,但正積極進軍該市場的企業。特別是那些擁有競爭力產品的公司,它們未來的潛力或許更值得投資者的關注。瑞昱(2379-TW)是全球網通晶片的大廠,主要業務包括乙太網路、交換器、WiFi、音訊編解碼器(Audio Codec)等產品。公司的營運內容涵蓋多個領域,包括PC、網通、車用電子、消費性電子等。

在PC領域,瑞昱提供Ethernet 控制晶片、WiFi/BlueTooth 控制晶片等周邊產品,這些產品都即將受惠於AI PC帶動的規格升級和換機需求。

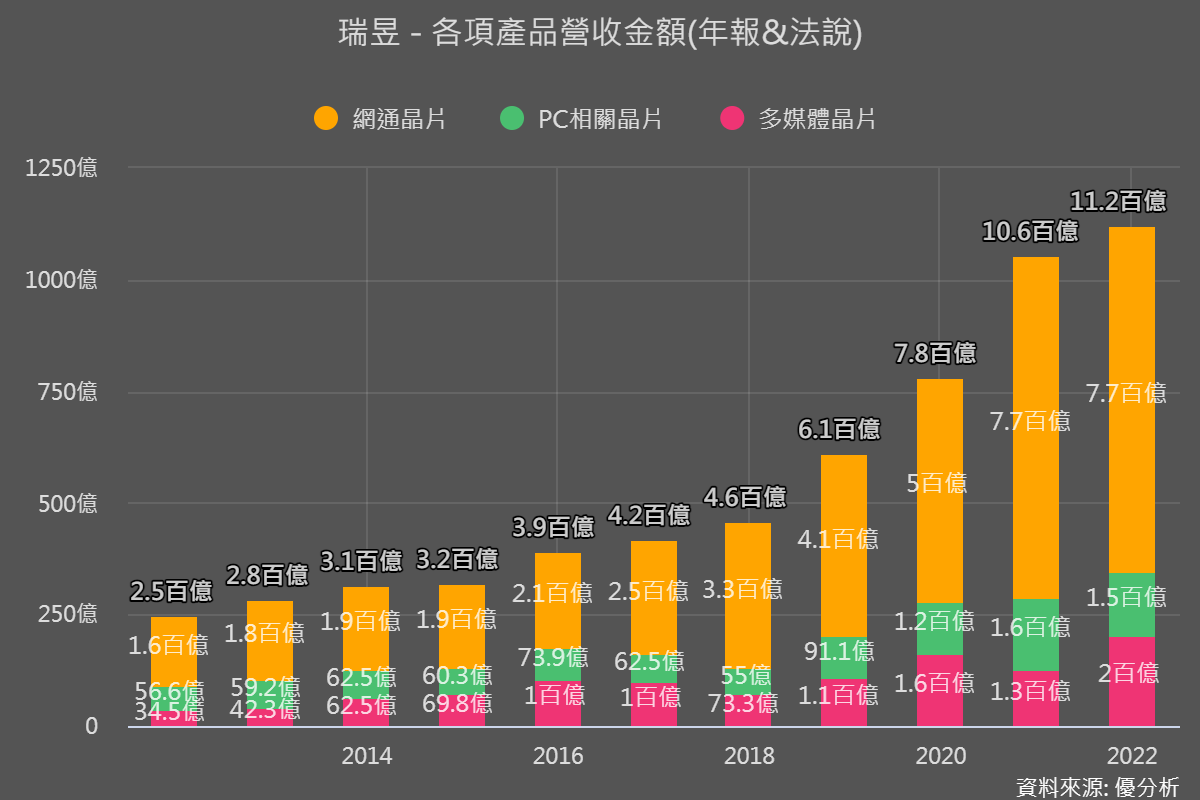

在網通領域,瑞昱的產品包括乙太網路晶片和交換器控制晶片。公司預期2024年網路晶片的前景不錯,並持續推動規格升級,尤其是針對WiFi 6/6E和WiFi 7的滲透率提升。

在車用電子領域,瑞昱也已經切入車用乙太網市場,電動車幾乎全部採用這種規格作為網路連接系統。車用乙太網提供了一種高速且高效的方式來連接車內的各種電子系統,如引擎管理系統、剎車系統、空調控制等。未來隨著汽車越來越電子化,車用乙太網也能用於快速傳輸大量數據,對於自駕車的發展十分重要。除此之外,公司還預計2025-2026年將有非乙太網車用產品進入量產,並成為公司的重點發展領域(例如,具備AI降噪功能的Codec產品也可以切入汽車應用)

以上所述,證明了瑞昱是一家積極投資於未來的公司,但似乎缺少了一塊熱門的成長市場:伺服器。

終端需求板塊移動

根據各大機構所預測,伺服器市場將躍升第一大半導體應用市場,例如下圖為半導體設備供應商ASML的長期預測,他們認為到了2026年之後,伺服器使用半導體的規模將超越目前第一大的智慧手機市場。

瑞昱在伺服器市場幾乎等於零,換句話說,在AI的曝光也等於零。也就是說,瑞昱零零總總的晶片產品那麼多,客戶來自汽車品牌、PC品牌客戶、晶片通路商,卻沒有直接的數據中心客戶。

現在公司打算將現有的產品線,稍微加值研發一下,希望能在資料中心的客戶圈中,直接供應一些產品。

這個發展尚未反應在目前分析師所估算的成長率中,所以當然是未來值得關注的方向。

根據優分析統計最新預估值,法人平均預估瑞昱明年獲利將從今年的低基期大幅反彈42.46%,2025(後年)則有獲利創新高的機會。2024/2025年預估本益比約為17.51/14.88倍。

最後幫大家整理一下上次法說會內容,更新一下最近的展望:

瑞昱重申2024 年營收將回歸增長軌道, PC 出貨量會出現反彈是重要的背景因素,因為這是瑞昱營收占比30%的市場區塊。PC 產品的規格升級會增添一些成長力道,使得瑞昱有機會優於市場平均成長率。

從客戶的訂單來觀察,公司也看到消費者需求(如電視、家用電器、消費者物聯網、可穿戴設備等)穩定回升。來自客戶的整體調性仍偏樂觀。

然而,對於 2024 年第一季度的初步展望,管理層還是保持謹慎態度,認為中國大陸在電信市場的投標量能否恢復將是關鍵擺盪因素。

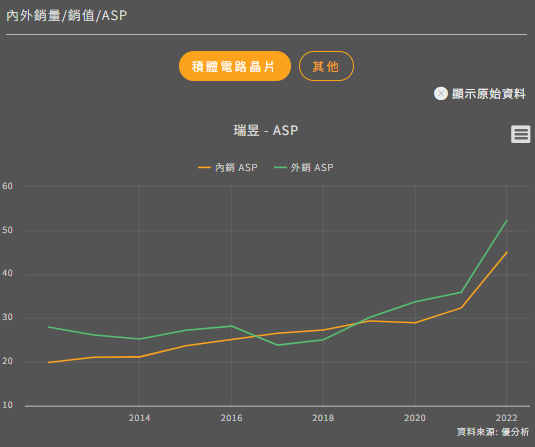

庫存方面,客戶端已經回到健康水平,但是對於未來拉貨還是抱持謹慎態度。在ASP的部分,管理階層認為壓力還是存在,即使是產品生命週期較長的汽車電子也不例外。

至於明年ASP平均單價的展望,客戶普遍希望晶片價格能回到疫情之前的水準。然而瑞昱表示,能不能回到疫情之前的價格決定於晶圓廠的價格是否降低。所以目前為止,2024年的平均單價上(ASP)是偏向下滑的趨勢。