隨著子公司昕奇雲端(7747-TW)預計於2025年第二季掛牌上櫃,上奇科技(6123-TW)逐步完成其從傳統代理商轉型為數位服務平台的關鍵布局。這場歷時數年的轉型,如今已在營收結構與業務成長中逐步浮現成果,也讓市場重新審視這家低調經營多年的中型科技公司,是否正走向全新估值階段。

從代理起家到跨境雲端服務平台

自1991年成立以來,上奇從資訊軟硬體代理起家,擁有多年的品牌通路經營經驗,目前代理國際品牌包括 AWS、GCP、Azure、Adobe、Autodesk、Wacom、HP、Juniper 等,業務橫跨台灣、香港、日本、印尼、新加坡、馬來西亞等地。早期的代理業務雖帶來穩定現金流,但毛利結構相對薄弱。

近年,上奇啟動深度轉型,積極布局雲端服務(Cloud Services)與數位印刷服務(Intelligent Printing Services),並導入「運營商模式」,以自動化服務與帳單系統提升營運效率,重點放在提升經常性收入比重與毛利率結構優化。

三大核心業務一次掌握

① 企業用戶服務(ES)—現金流穩定的基石

-

提供網通、IT設備與印表機等賣斷型交易,為公司提供穩定營運資金。

-

2024年營收比重約57%,子公司碩泰網通與香港Senco Masslink表現亮眼。

-

雖然屬於傳統交易型業務,但結合策略夥伴與海外據點,仍具基本盤價值。

② 雲端服務(CS)—成長動能核心

-

主打SaaS與IaaS服務,包含公有雲、混合雲、託管雲等架構。

-

2024年營收比重約37%,其中昕奇雲端表現最為關鍵。

-

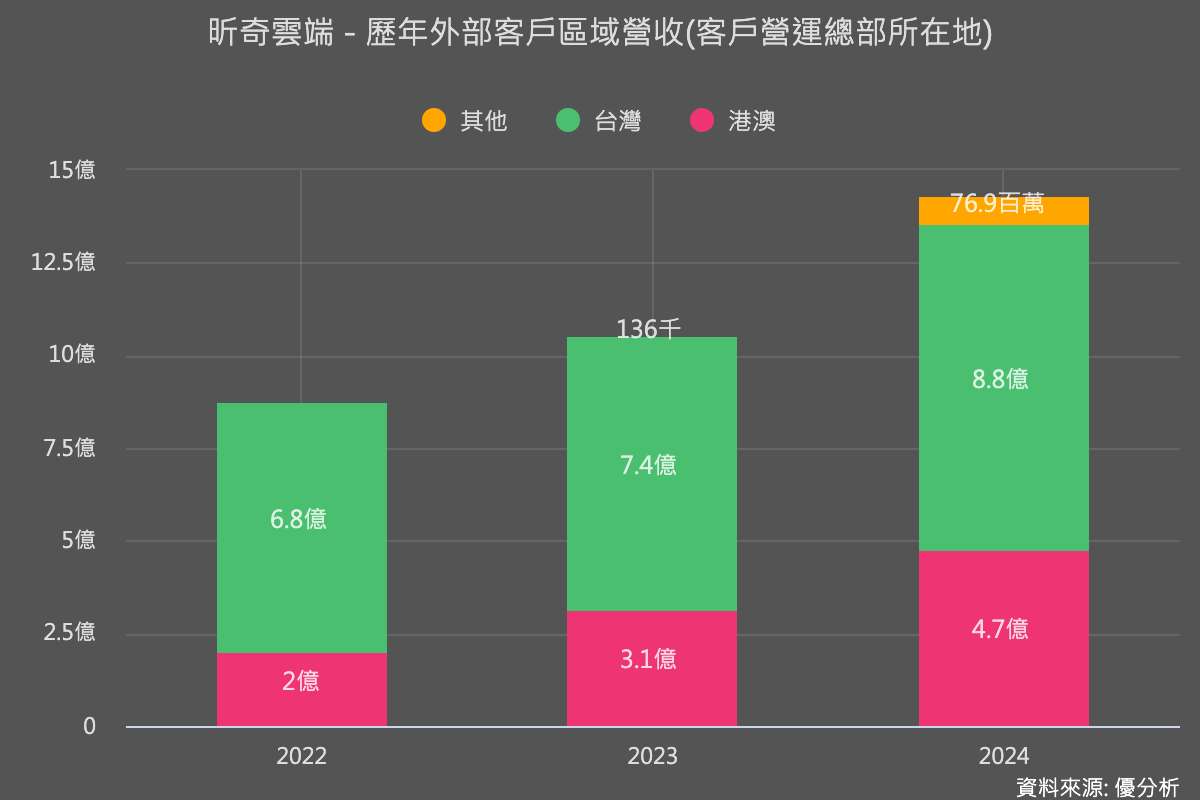

昕奇雲端代理AWS等公有雲服務,已達損益兩平,並成功打入日本市場,日本營收占比已逾一成,後續將複製經驗至亞太其他市場。

-

在企業上雲需求成長下,該業務不僅具營收動能,也帶動高毛利經常性收入。

③ 智慧列印服務(IPS)—新型訂閱式商模

-

結合數位印刷機硬體買斷與以次數計價的維運服務。

-

2024年營收比重約6%,但所處的數位印刷市場正高速成長。

-

聚焦標籤與彈性印刷應用,目標市場2025年CAGR達16%,並已獲得如大江生醫、小三美日等客戶採用。

昕奇雲端:即將掛牌的雲端小金雞

作為上奇雲端服務事業的核心,昕奇雲端在2025年第一季營收年增達42%,占母公司整體營收34%,堪稱成長引擎。隨著其獨立掛牌進程加快,未來可望釋放自身估值,吸引更多資金與雲端人才加入,加速佈局與產品創新。

其業務涵蓋AWS等IaaS架構,並延伸至客製化解決方案與託管型服務,在企業數位轉型加速的背景下,具備明顯競爭優勢。法人看好,未來昕奇雲端將持續推升整體雲端業務貢獻比重,有望突破40%門檻,成為上奇估值重估的重要驅動因子。

財務短期承壓,長線結構優化進行中

儘管昕奇雲端與數位印刷成長亮眼,上奇2025年第一季獲利表現仍受到產品結構調整與匯率波動影響。單季稅後淨利為3,671萬元,季減37.67%、年減30%;合併營收為12.74億元,營業利益6,963萬元,營業利益率5.47%。

上奇透過明確的業務分工與海外市場拓展,從早期的軟硬體代理商,成功轉型為具備雲端、印刷、IT整合能力的科技運營平台。在經常性收入占比穩步上升、昕奇雲端即將掛牌、毛利結構持續優化等多重利多下,未來有望進一步突破成長瓶頸。