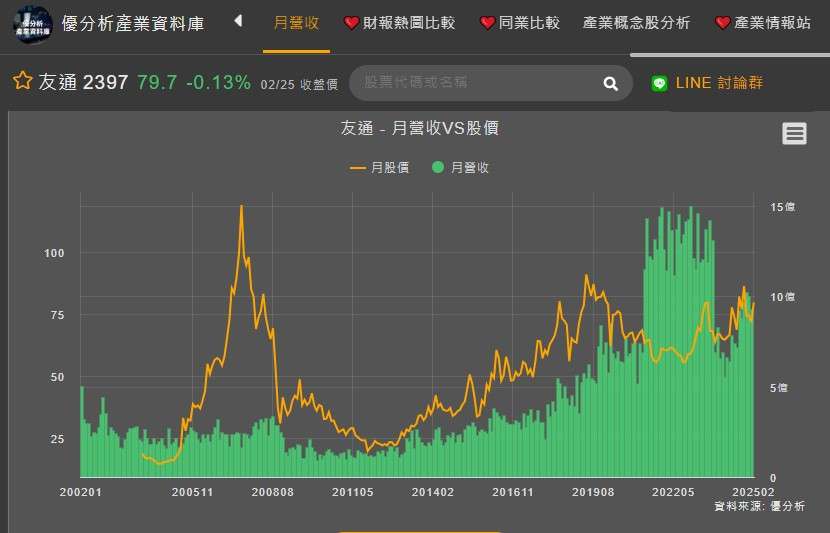

友通(2397-TW) 於 2021 年入主 Brainstorm,進軍電競電腦與繪圖卡通路市場,並在財報併入其營收後,帶動顯著成長。然而,由於繪圖卡市場價格波動劇烈,友通於 2023 年 10 月將 Brainstorm 出售給邁達特,自此不再併入其業績。這也是過去三年間,友通營收出現劇烈波動的主要原因。本篇追蹤友通在告別 Brainstorm 後,營運是否迎來更佳表現。

(資料來源:優分析產業資料庫)

目前,友通專注於嵌入式解決方案與 AI 的整合,致力於為各垂直領域提供 AI 工業電腦解決方案,以提升獲利能力。根據友通2024年1-9月產品,公司產品分類如下:

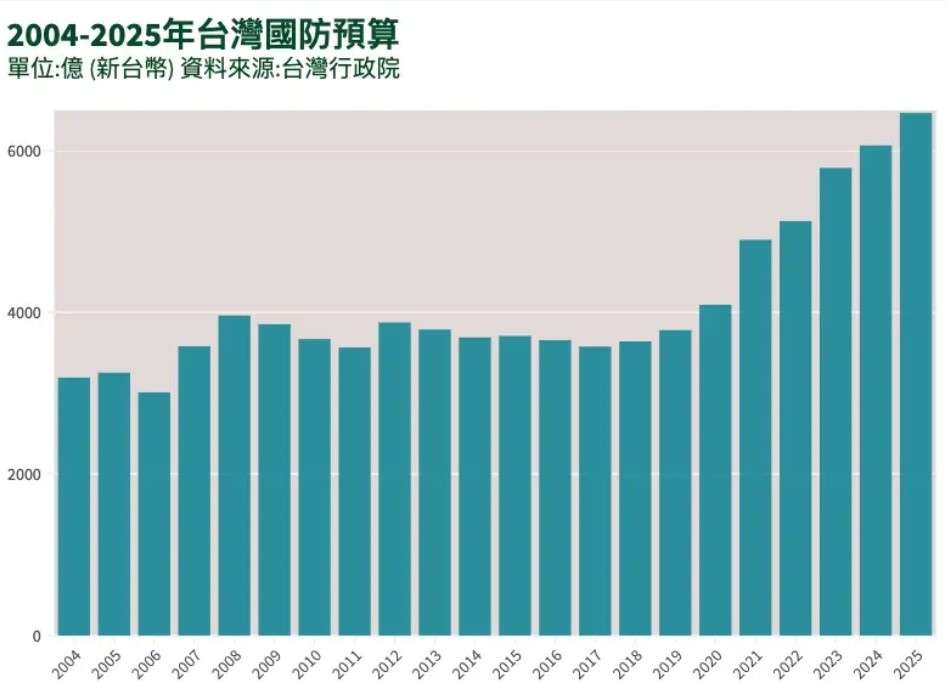

Computer on Module(CoM),營收占比 26%此類產品為友通的強項,主要以板卡為主,並成功生產軍工低功耗板卡,供應台灣友邦的軍工產業。此產品毛利率較高,對營運具正向貢獻。近年隨著台灣經濟成長,相關國防預算也跟著水漲船高,根據台灣 2025 年國防預算規模達新台幣 6,470 億元,佔 GDP 2.45%,創歷史新高。近期總統賴清德在國安高層會議上提及,目標是將國防預算提升至 GDP 3% 以上,顯示軍工市場的持續成長潛力。

(資料來源 :BBC News)

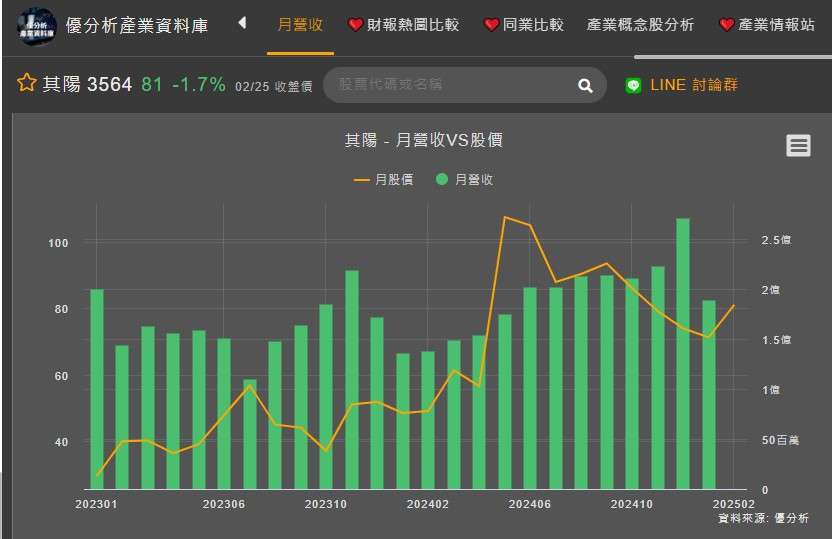

AI Security,營收占比 24%友通專注於 Edge AI 領域,積極進軍無人載具應用市場。旗下資安廠其陽受惠於 AI 伺服器及高效能運算所帶來的資安商機,相關營收快速提升。OT Service,營收占比 37%主要服務於智慧工廠導入多項自動化設備,不僅提升效率與準確率,也增強整體製程控制能力。Computer in Box, 營收占比 11%產品涵蓋工業用自動引導車(AGV)、即時車牌識別系統、警車系統、食品分類系統等應用。

(資料來源:優分析產業資料庫)

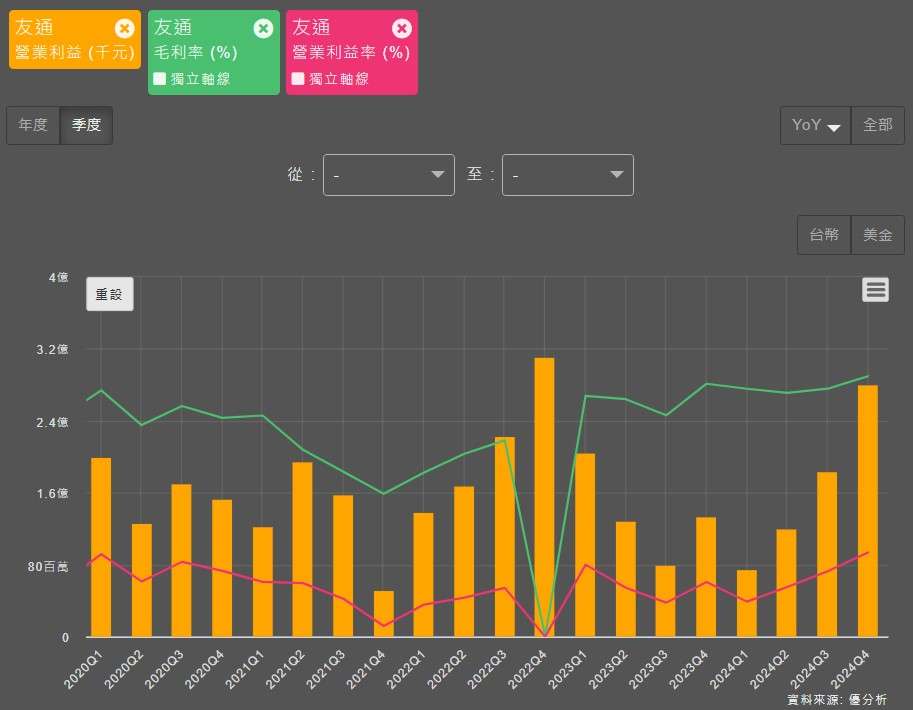

2024 Q4 財報分析與未來展望

在 Q4 財報公布後,觀察營業利益、毛利率與營益率,友通的獲利能力持續攀升。隨著本業回溫,加上子公司羅昇本業績成長,以及併入怡進營收,產品組合優化推動毛利率與營益率上升,進一步帶動本業獲利增長,單季獲利創下 2023 年新高。目前,友通的商業應用營收占比約 30%-40%,略高於業界平均。隨著產業景氣回升,商業應用表現預計將優於工業應用,帶來更大貢獻。

(資料來源:優分析產業資料庫)

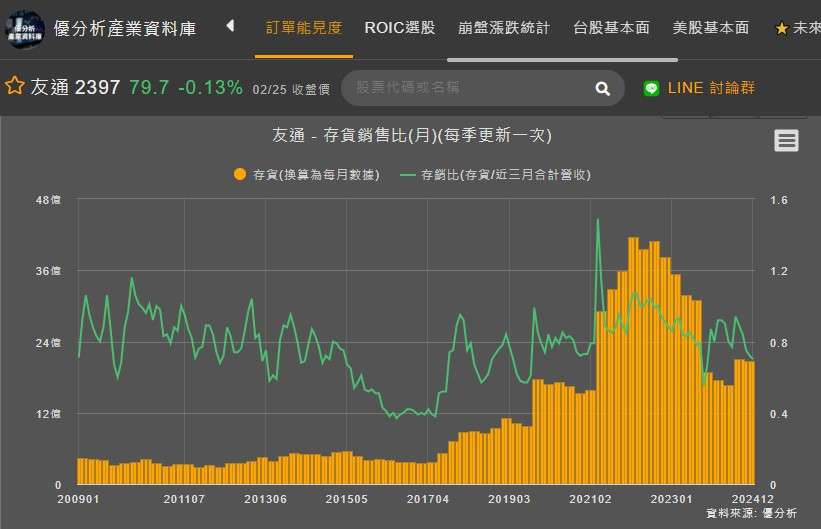

進一步觀察存貨變化,2024 年 Q3 友通與羅昇聯手以 12.5 億元取得怡進 70.65% 股權,其中友通持有 31.65%、羅昇持有 39%。將怡進併入財報後,因此Q3 存貨有顯著所增加,目前Q4存貨略為下降,表示公司在備貨上未特別積極,但伴隨強勁營收,存銷比顯著下降,可視為復甦的早期跡象,後續關注在營收增長的同時,是否存貨也能隨之上升,表示新一輪的庫存成長週期正式開啟。

(資料來源:優分析產業資料庫)

整體而言,友通告別 Brainstorm 後,營運已逐步朝向更穩健的成長軌道。2024 年下半年庫存去化狀況良好,客戶拉貨動能逐步增強。友通預計 2025 年嵌入式事業逐步受惠於工業自動化需求回升,以及智慧交通與博弈應用的成長,帶動營運穩健增長。此外,隨著 AI 技術的發展,邊緣運算(Edge AI)市場需求上升,友通的 AI Security 產品線有望持續擴展市場份額,帶動長期成長動能。