- 訂單能見度半年,但客戶出貨不順暢,訂單量無法順利轉換成營收

- 目前淨值比區間位於歷史下緣

- 明年預估淨值39~40元,預估淨值比0.7倍

- 明年持續擴張泰國產能,長期獲利仍在復甦中

車用PCB大廠敬鵬(2355)好不容易走過了疫情陰霾(停工、缺櫃位、缺晶片),現在又因為歐洲車廠缺電,產線斷斷續續,導致敬鵬出現:訂單沒問題、出貨卻難以掌控的狀況。

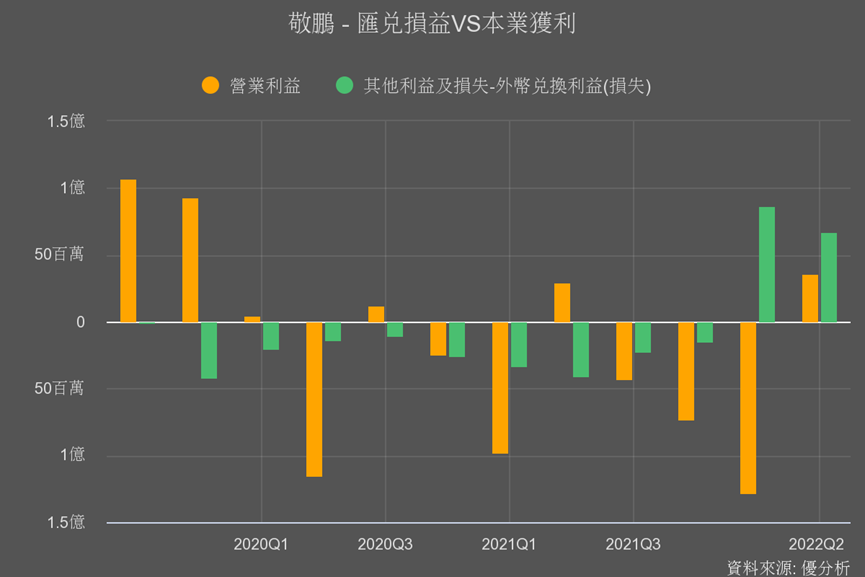

出貨斷斷續續的情況下,即使接了再多訂單,也無法成功轉換成營收,產能利用率無法拉高的情況下,設備折舊還是照樣要算成本,獲利自然難以拉升。

因此對於今年下半年獲利復甦力道,市場並沒有報以太大期待。

由於敬鵬過去幾年陷入獲利低潮,難以用本益比來評價,觀察法人多以淨值比來看待。

以十年的歷史區間來看,目前敬鵬目前交易在歷史區間的下緣,沒有很悲觀,但是也沒什麼期待。

從河流圖表看得更清楚,過去敬鵬獲利時期能交易在1~2倍的淨值比,後來的獲利低迷期間,淨值比瞬間掉到了0.5~1倍之間。

就目前的獲利復甦狀況來說,敬鵬確實尚未達到恢復過去1倍以上淨值比的條件。

但如果是以潛在需求(在手訂單)來說,卻是已經具備獲利成長的條件,現在這個時間點,反而是敬鵬值得做後續追蹤之處。

因為需求是存在成長性的,所以敬鵬明年泰國廠產能還是要擴張,原本泰國廠只用來生產低階的消費板,但因為泰國是東南亞的汽車生產大本營,未來將陸續轉換成汽車板生產,至於台灣廠與中國廠則以汰換自動化產線為主要支出項目。

中美貿易戰的不確定性,讓敬鵬這種車用PCB廠再分配產能時,也需要多考慮一下。

最後重點整理:

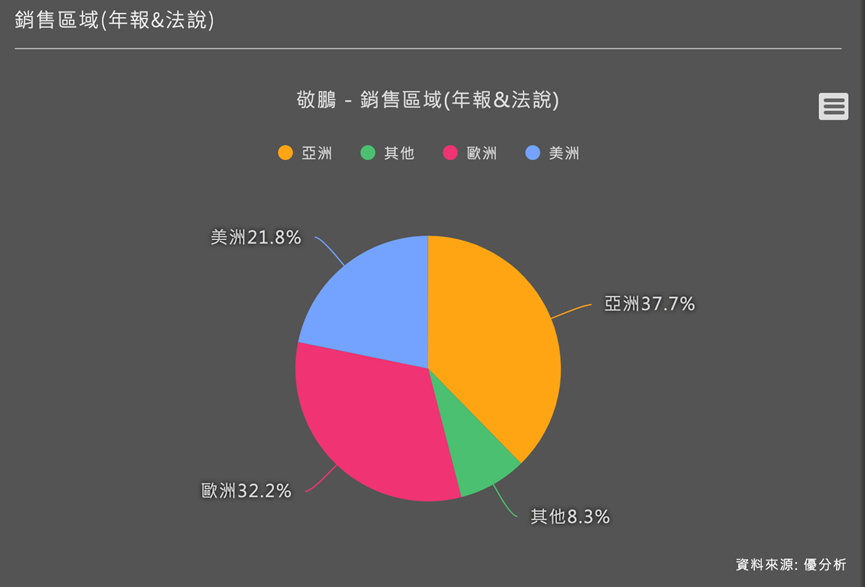

歐洲車廠是敬鵬的客戶大本營,營收占比高達32%,若考慮到部分客戶從亞洲工廠拉貨,其實歐洲車廠客戶的實際生產量,可以說是影響敬鵬獲利復甦的最大因素。

從今年歐洲的狀況來看,下半年獲利會大幅好轉的機率不高,只能靠美金上漲來支撐獲利,因此淨值比0.7倍,目前看是合理的。

但如果是以敬鵬「在手訂單能見度」來看,那麼這個淨值比則有點偏低。

未來能不能拉高到一倍以上,要看獲利復甦的力道,才會有題材性。

不過從長期循環來看,敬鵬確實是一家慢慢走出低潮,獲利漸漸進入復甦的股票類型。