你曾經想過,一家專注於老牌學名藥廠的公司,是如何在短短數年間實現驚人的成長性嗎?

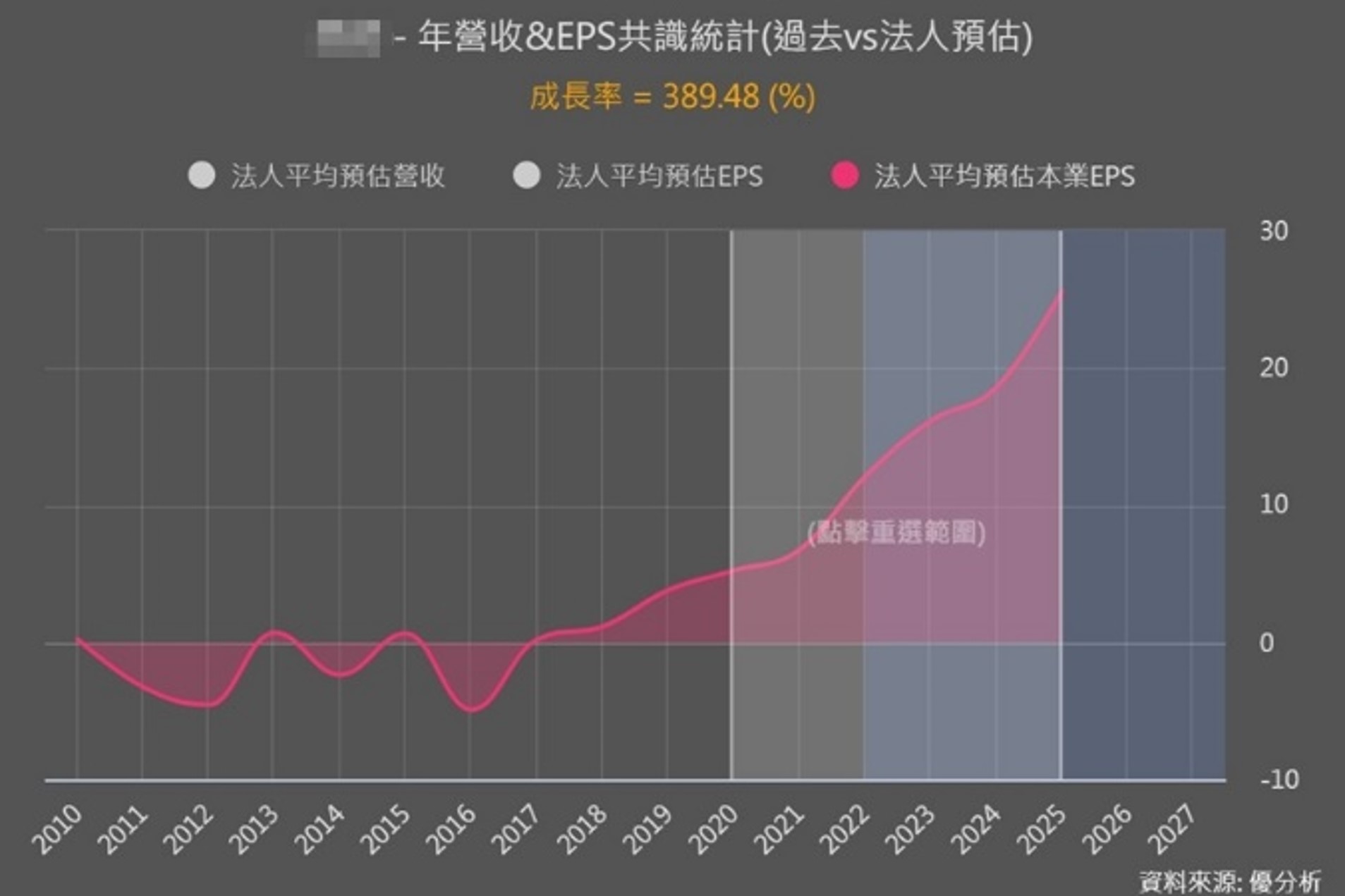

請看圖中這家公司在2020年本業EPS只有5.23元,但2023年前三季已經飆升至14.19元,全年預估更將達到16.16元,而2024、2025年更是驚人地提升至18.6元、25.6元!

成長率竟然高達389%!那麼,你可能會問,這到底是怎麼辦到的呢?

基本上大多數的投資人,都對這個領域非常陌生,但別擔心,如果你想知道這家公司背後的秘密,以及它是如何在這個領域取得這麼驚人的成就,千萬不要錯過接下來的內容。在這文章中,我將用最簡單易懂的方式,告訴你這家公司的運作模式、成長原因,以及未來的潛力哦!

這家公司就是美時化學製藥,股票代號1795

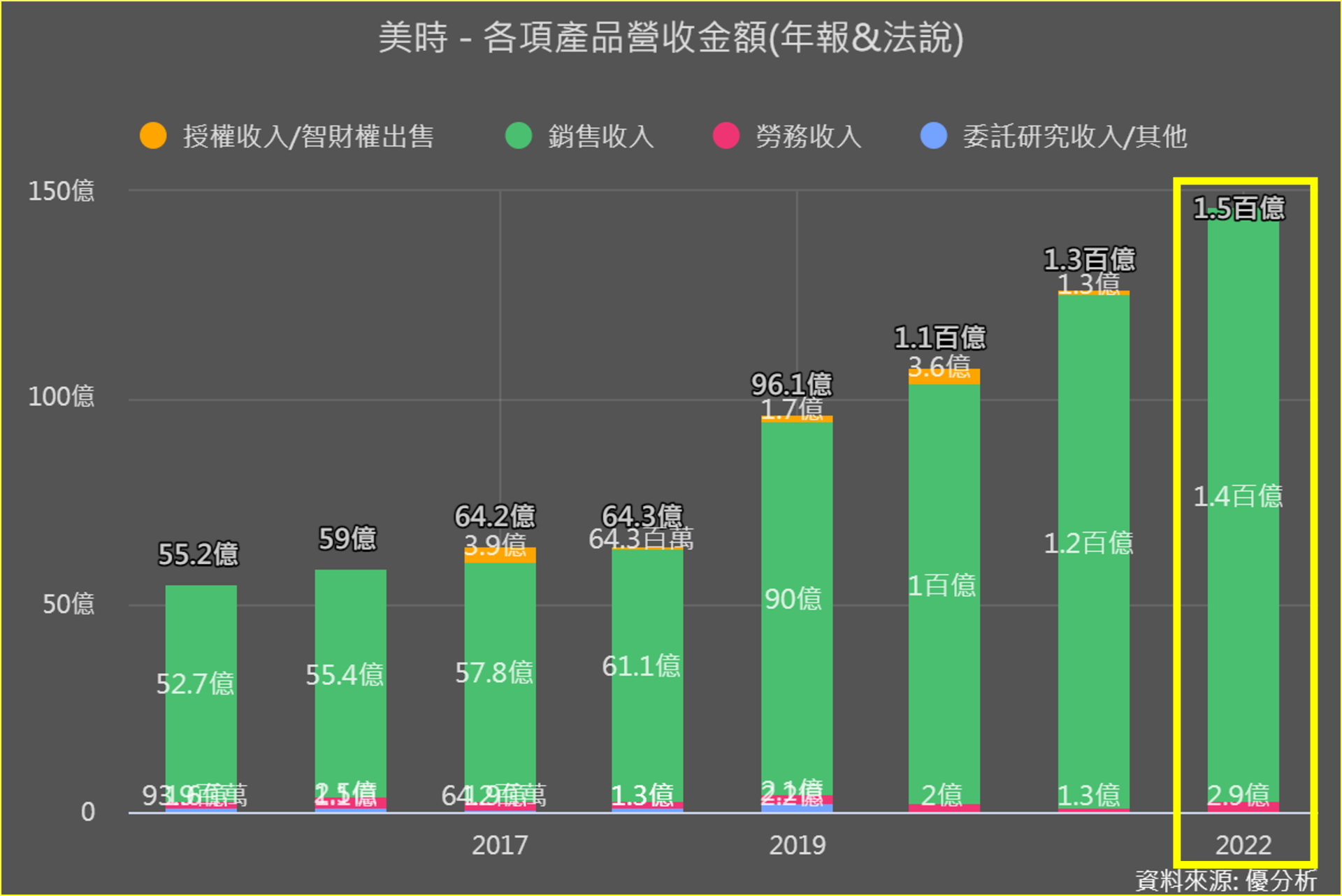

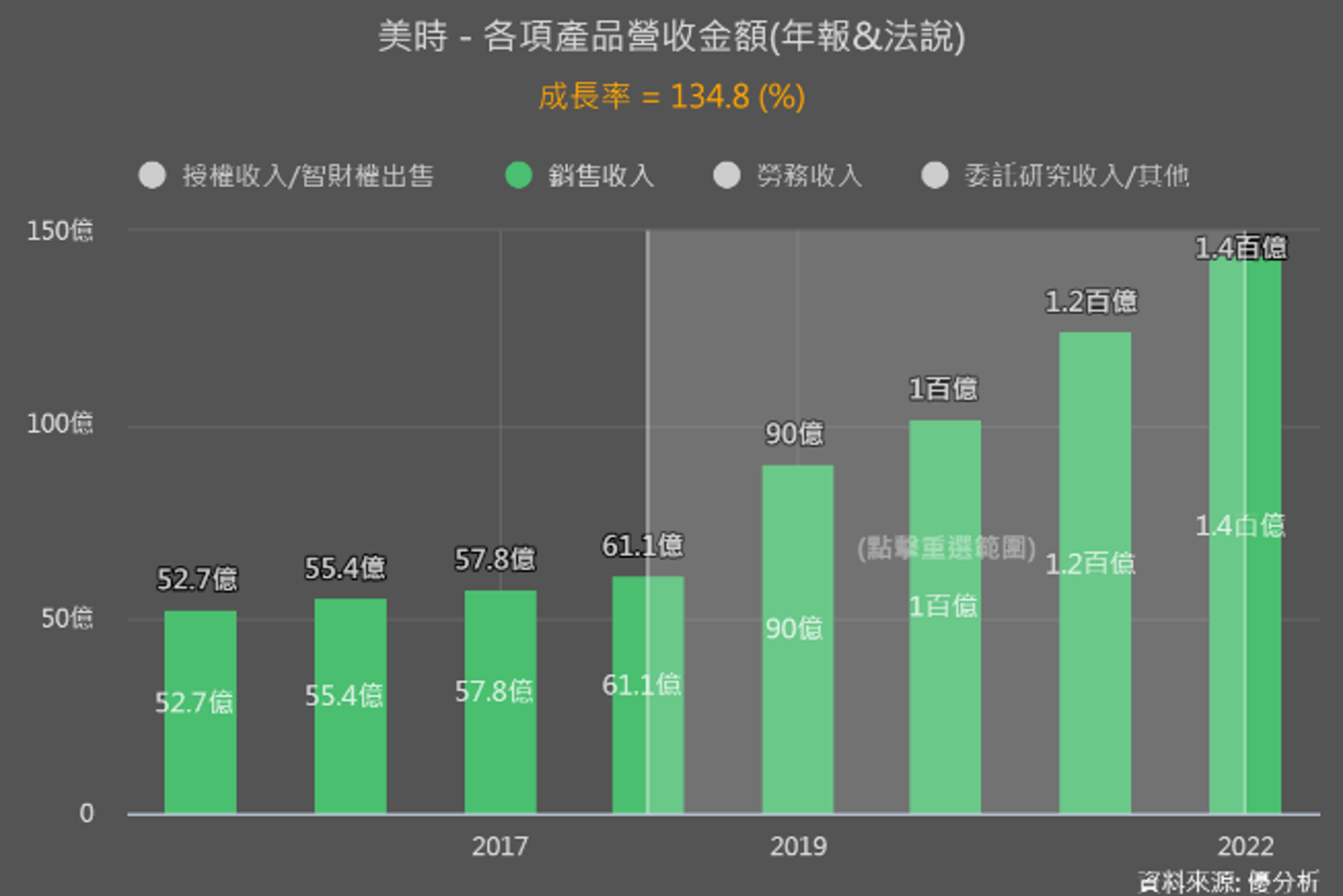

美時是台灣本土的學名藥廠,在2014年與特殊劑型藥廠艾威群集團私募入主,成為美時主要股東,之後反向併購艾威群集團在台灣、韓國與印度的三家公司,而美時是以專注在高價位的特殊學名藥(PIV)與困難學名藥(PIII)的開發。不僅不受限於學名藥領域,而且產品線橫跨癌症、中樞神經、基礎醫護、女性健康與腎病治療等五大體系,真正實現了多元化,而他們以1年銷售的藥物就可達到150億,且每年的成長率高達約135%,這樣的業績成績單是不是很驚人啊!

|

|

|

|

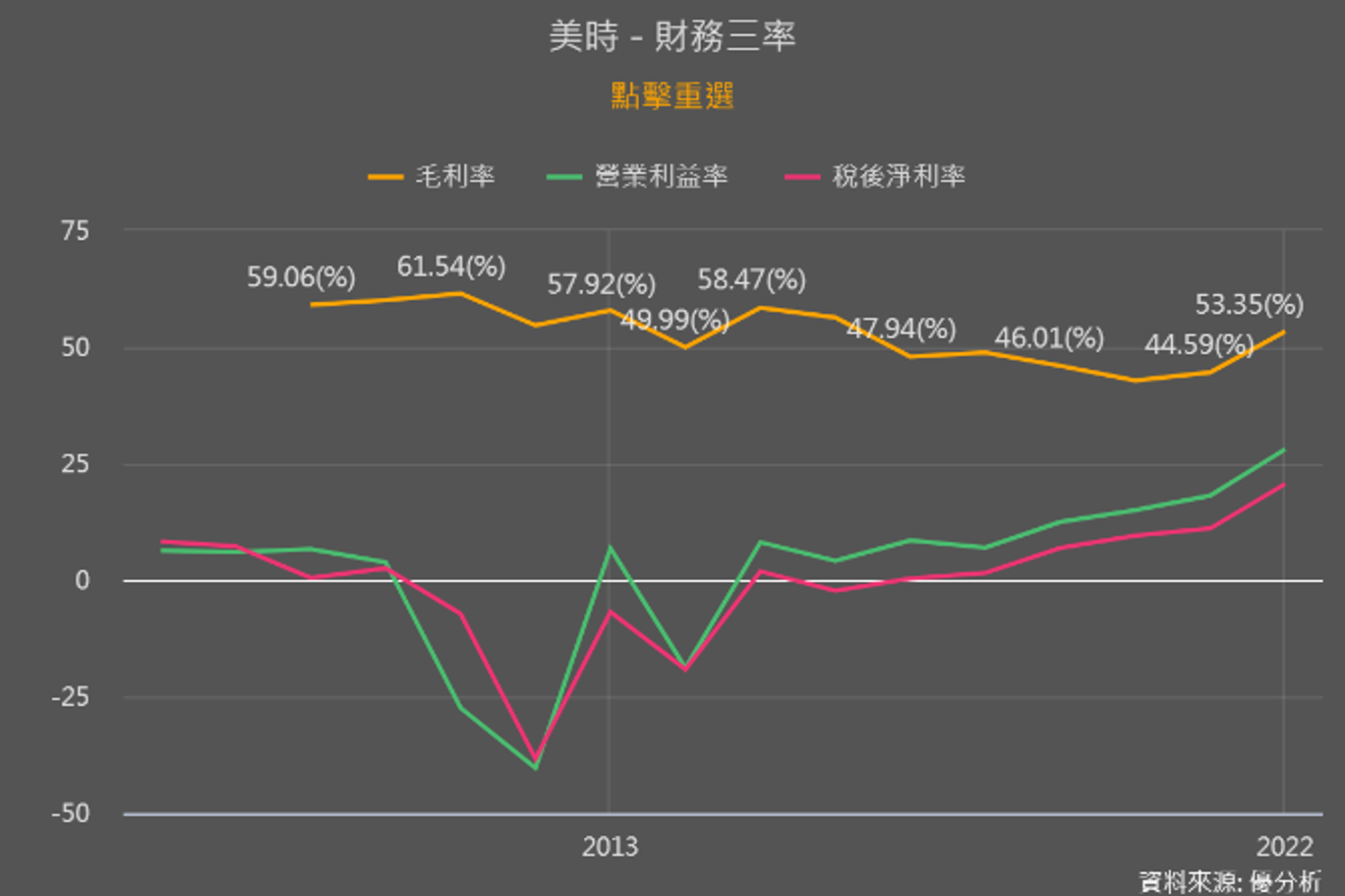

產品聚焦在高毛利及高門檻上

首先,你要知道在台灣,製藥業的舞台主要是由中小企業和家族企業主導,多以生產專利過期的學名藥為主,畢竟這樣比較容易進場參賽。而在這個市場,公司們可是你來我往,相互競爭激烈,還有健保不斷調整藥價的影響,使得製藥業的毛利壓力不小。

可是,不要小看這個市場,根據產業機構統計,全球處方藥的銷售一直是呈現穩健成長,特別是在抗癌藥物的領域,年增率居然達9%!

而美時的獨特之處就在於不只是生產,自有產品Midostaurin的學名藥,更是專注在研發、製造和銷售特殊學名藥等高門檻行業的專家,且受到PIC/S、GMP等的規範,進入門檻高,需要投入的研發時間也較長,一旦打入市場,就不容易被取代,比起傳統的學名藥,不僅毛利更高,競爭性也較低,為公司帶來更穩固的市場地位,且未來隨著新藥的加入,將推升毛利率向70%至80%推進,預計未來2年就有機會挑戰新里程碑。

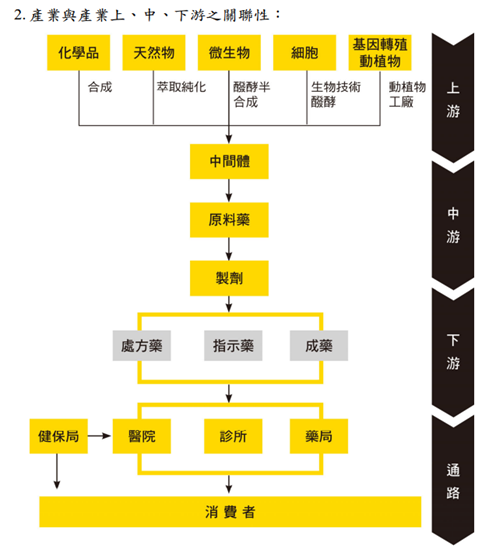

那學名藥是什麼呢?

一般大型藥廠都會研發新藥,並擁有其專利權,這時候稱之為原廠藥,原廠藥由於投入大量的研發資金,因此價格非常昂貴,不過等到專利保護期一過,其他公司就可以仿製生產和原廠藥成分相同、品質也經過驗證的藥品,簡單來說就是可以合法生產的仿製品,這就是「學名藥」。

這樣的好處是公司不用再花大錢研發新藥,前期成本低讓公司可以用更實惠的價格來販賣,而且因為主要成分跟原廠藥一樣,療效也幾乎相同。這也是學名藥能受到消費者青睞的主要原因,因為價格低,療效卻差不多,簡單講就是CP值非常高。

不過,別以為學名藥就不嚴謹喔,它們仍然需要通過政府嚴格的品質和效能標準,確保使用者的安全和療效,也才能受到客戶及醫師的信任。

美時的成長模式

台灣藥廠在代工生產方面擁有強大的優勢,弱點在銷售與投資上,要將藥品推向全球市場,必須擁有對當地市場與法規了解的人才,而這正是台灣業者相對缺乏的部分,若從台灣本土培養,費時且效益不大,因此,併購或策略聯盟通常被視為最快速且有效的方式。

特別是在原料藥的取得上,這對製造特殊學名藥的公司來說是一大挑戰。美時採取積極行動,與原料藥公司結盟合作或併購,共同降低生產成本,確保原料藥的穩定供應。

此外,美時不僅僅是依賴代工,他們積極進行收購原廠藥的行動,擴充產品線,這使得他們能提供更多治療選擇,生意當然也就水漲船高。而研發新藥則是他們的另一大招,就好比你一直吃同一種口味的冰淇淋,有一天突然間多了好多新口味,你不是更想試試嗎?這就是美時的招數,透過多元的策略,引進新技術、新療法,形成最強組合,所以,藥廠要有穩定的通路,才有賣藥品的機會,這樣才有錢進帳,營收和獲利才會穩穩地基在那裡。簡單來說,通路穩定就是藥廠的賺錢保障!

現在,美時還計畫今年要在東南亞市場玩同樣的戲碼,透過併購,一下子擁有更多當地原廠藥,然後再引進新藥,這就像在新市場搭了一座搶錢的大橋,讓美時可以更快速地成長,並打造東南亞成為韓國、台灣以外的第三個亞洲營運中心。

美時營運脫胎換骨,Lena長期發展市場龐大

此外,透過法說會的資訊顯示,截至2023年第三季,美時的銷售地區分布為韓國佔比34%、美國占43%、台灣占13%,其中美時在2019年打入美國市場,主要以戒毒癮藥物(Buprenorphine/Naloxone)與抗血癌藥(Lenalidomide)為主力產品,而後者成功進軍美國市場的同時,也拓展至巴西,成功開拓全球市場,潛在的市場規模就超過100億美元,相當於台幣3,151億,而兩項主力產品更成為美時營運轉變的關鍵,成為當地市場的龍頭。

|

|

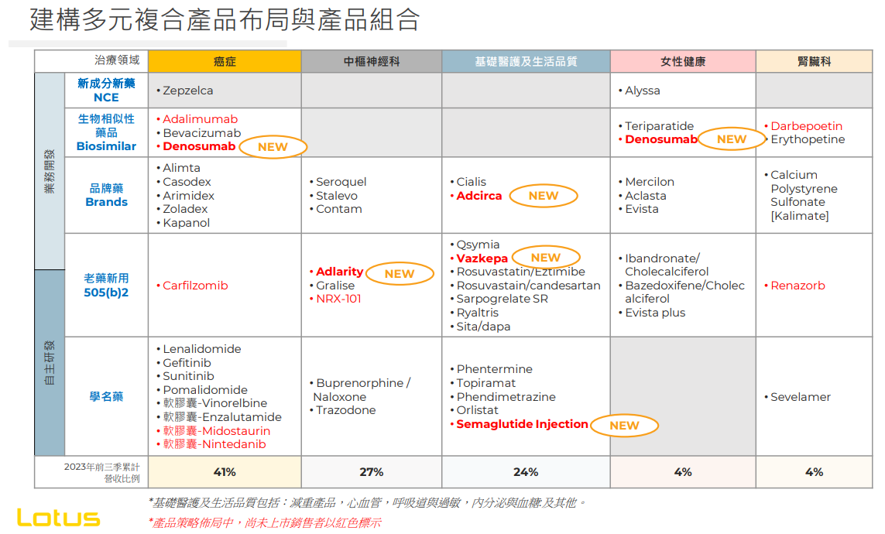

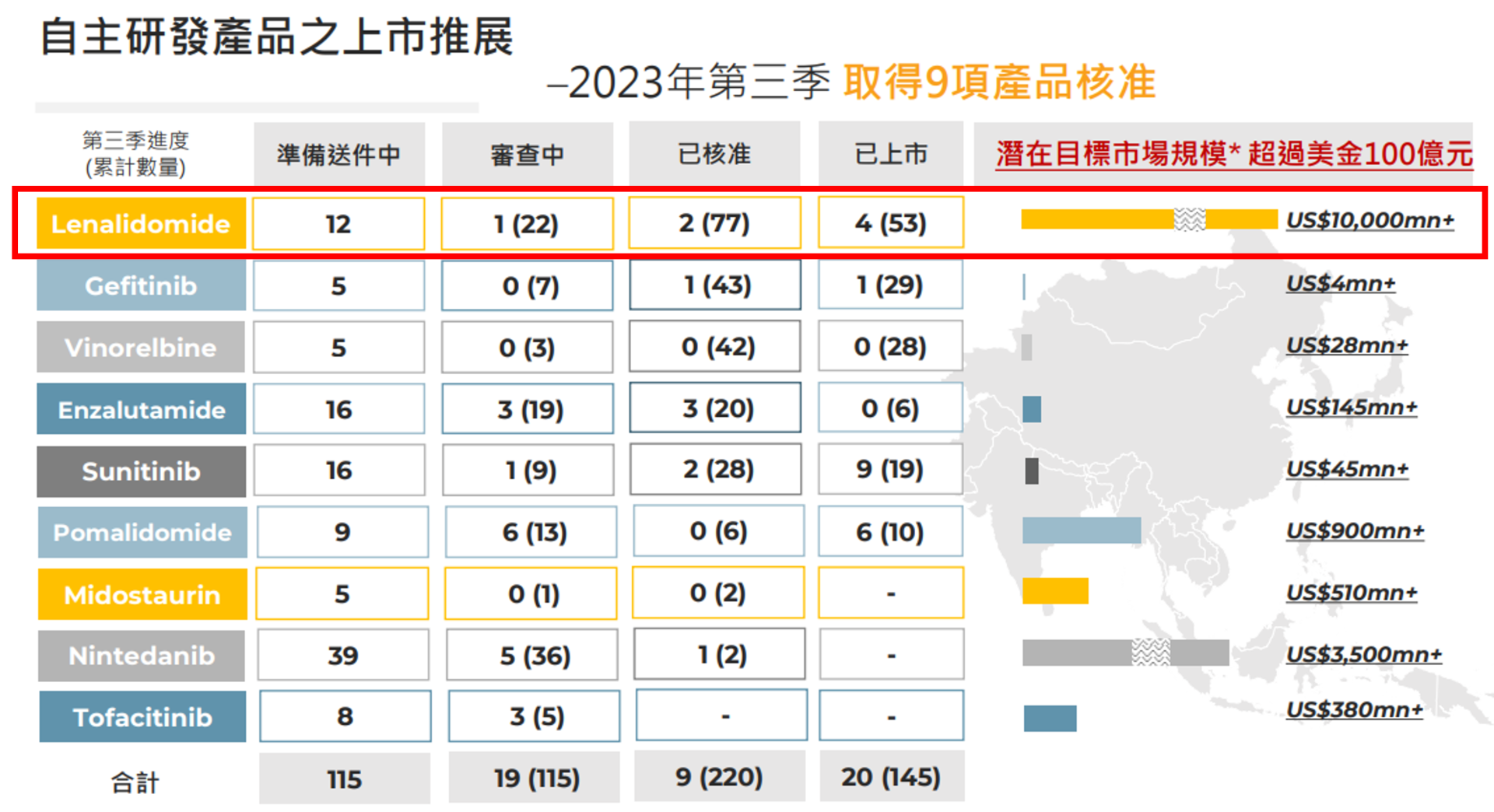

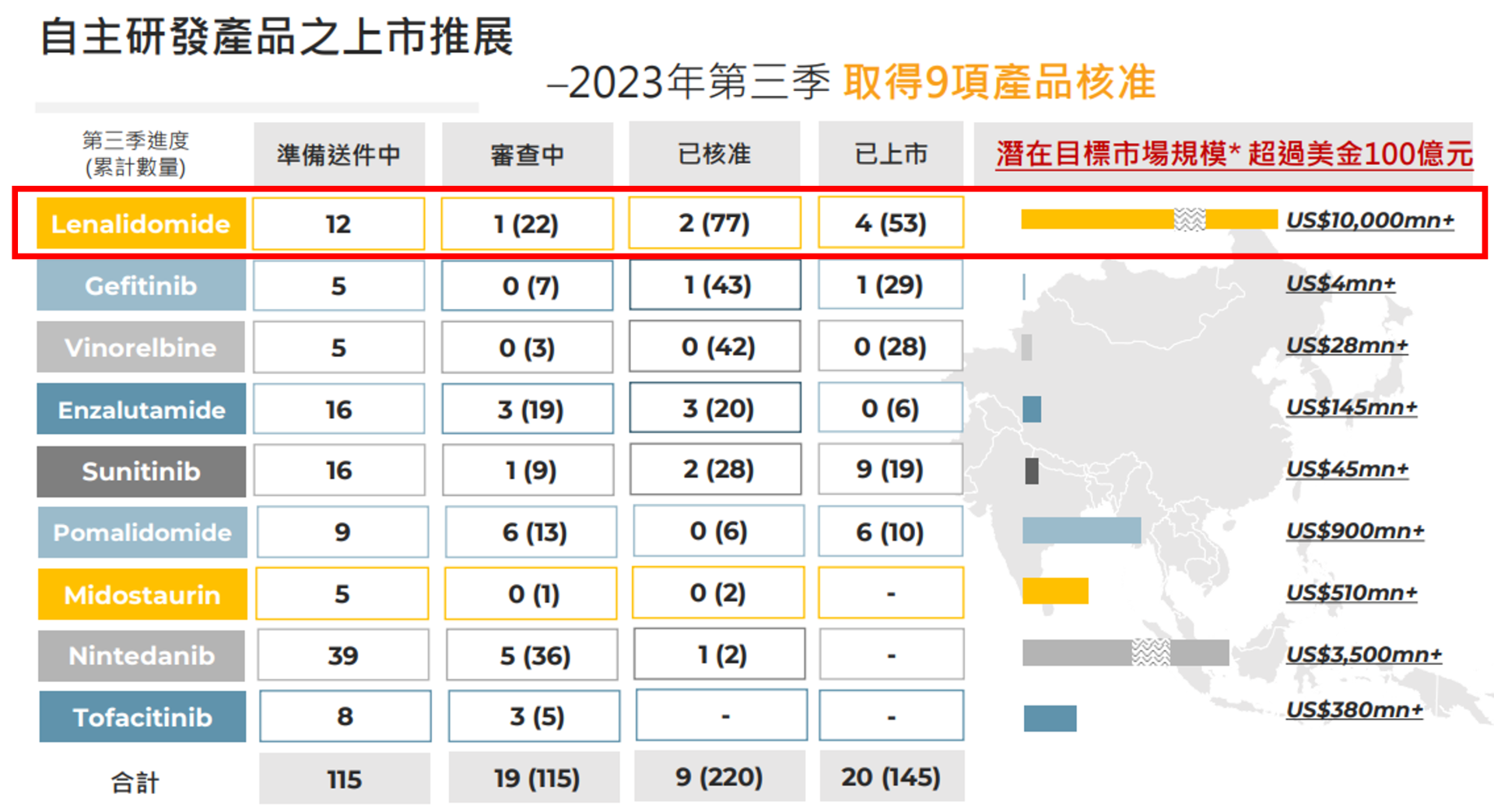

從法說會圖表中可觀察到,美時接下來的成長動能,早前代理的生物相似藥已在商議階段達到8款,而即將上市的505(b)(2)新藥更多達到10款。這樣多元的產品組合不僅為銷售帶來了加乘的效果,同時也成為美時未來營收增長的重要動力,目前正在進行的項目也將成為未來的引擎,陸續為美時帶來更多營收貢獻。

|

|

美時的穩定營收,打造護城河

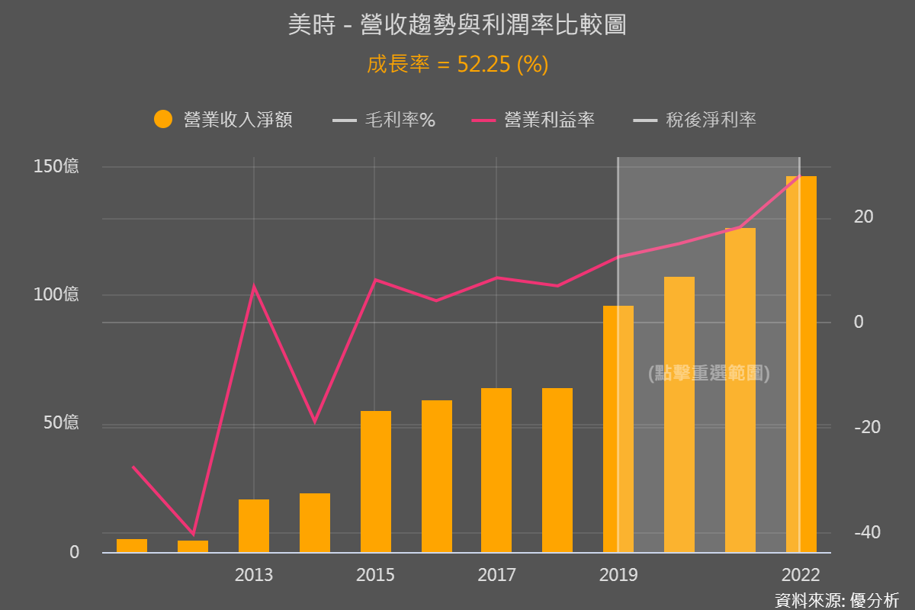

從圖中我們可以發現,在2019年到2022年這段期間,美時的營收可是一路風順,每年都以50%的速度猛衝!這可不是隨便誰都能做到的,因為醫院通路並不是那麼容易就打通,要有一定程度的護城河,這也顯示美時在國內外都有著穩定的銷售通路。

而美時也利用過去的成功經驗,比對手賺取更多營收,投入比對手更多的研發費用,不斷擴大自己的護城河。

|

|

以美時目前狀況來看,在過去幾年持續增加投入資本,而資本報酬率高達在16%的水平。這說明美時不僅積極注入資金,而且公司獲得的回報率相當可觀,可見美時的資本運用非常有效,成功地實現了良好的資本回報。

在全球醫藥產業不斷整併早已不是新聞,投資者應該關注的焦點不僅僅是合併案本身,更應關心合併後對個別藥品銷售及策略是否發生變化,尤其是關注戒毒癮藥、血癌藥市場未來的演變,可能才是左右產業競爭的重點哦!

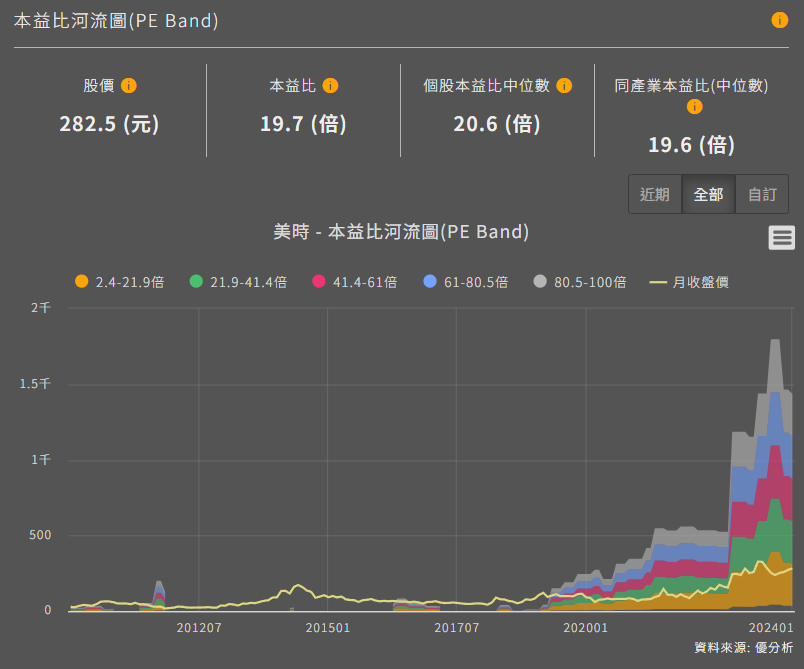

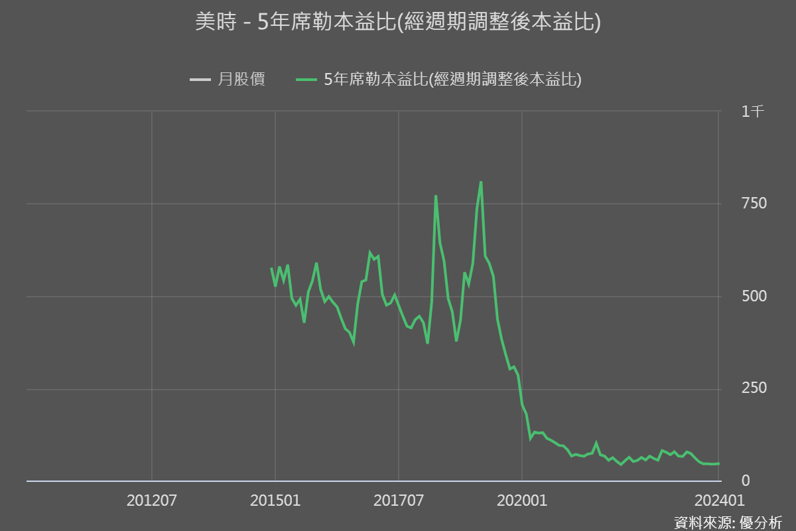

說到這邊,你有發現美時其實也是一家具有穩定獲利的生技公司嗎? 以目前的本益比來說,其實並不算高,再來,如果你用過去五年的席勒本益比來看, 以長期投資的角度來說,美時目前席勒本益比處在相對低點,如果對這家興趣的投資人,可以趕快運用折現模型估值看看,或運用反推來看目前股價已反映多少的成長率!

|

|

如果你對這個議題有更多深入的想法或者想要和其他觀眾一起討論,別忘了點擊下方描述欄的LINE連結!

想要一起討論基本面和許願的,可以加入優分析line群

參考影片: