生技股是受到眾多投資者關注且難以評估的領域。最近,熱門股博晟生醫引起了廣泛關注。所以本篇希望,通過使用模組來幫助大家認識公司、了解做了哪些為未來的投入之外,更重要的是可以運用何種思考方式和數據來評估這類公司。

快速認識博晟

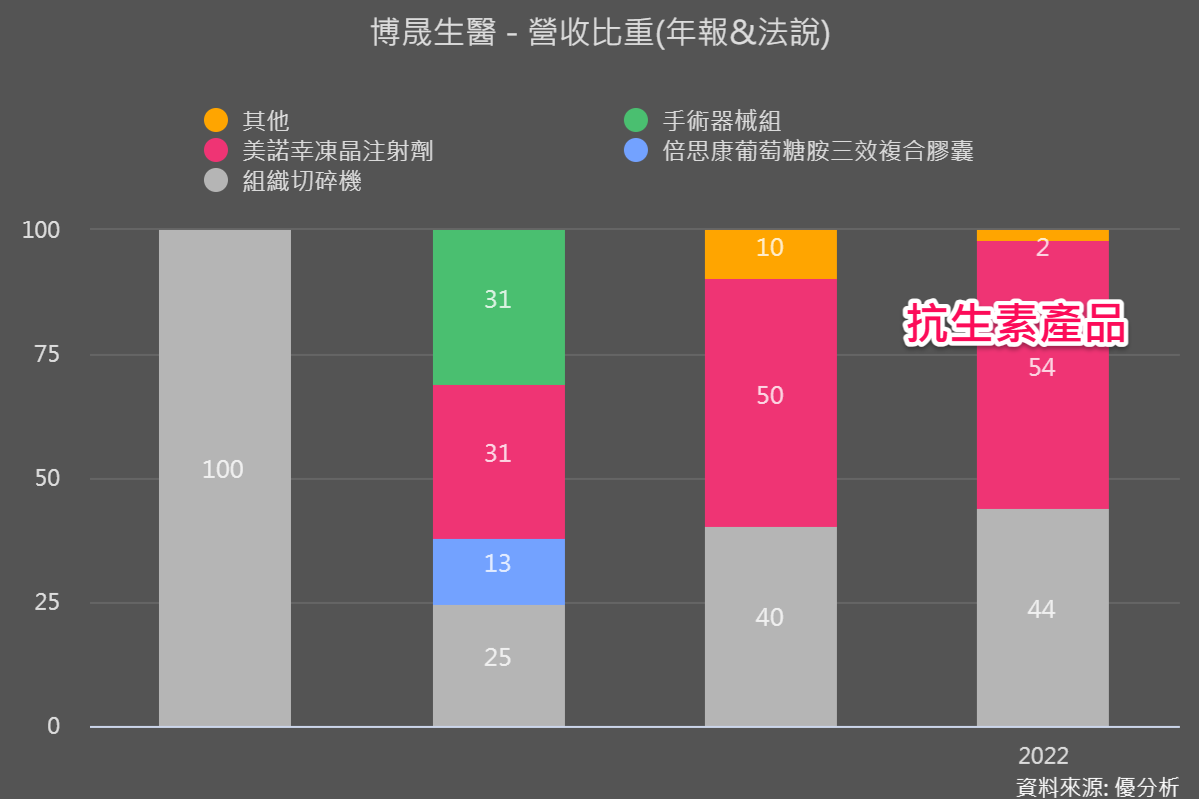

博晟生醫是注開發高階骨骼及軟骨修復骨材醫材廠,目前主要兩項產品是用於軟骨修復的愛膝康(RevoCart)和抗生素產品美諾幸(Minocyclin),兩者營收貢獻大約各半。

原本在今年前4月就已經有比以往亮眼的業績表現,5月營收更在抗生素產品取得健保給付後、以及認列骨生長因子(OIF)日本獨家授權合約簽約金下,月增高達531%、帶動累積營收年增率達405%。也使博晟2023目前前5月營收已經超過2022全年水準。

從產品線發展看博晟仍在大燒錢階段

-

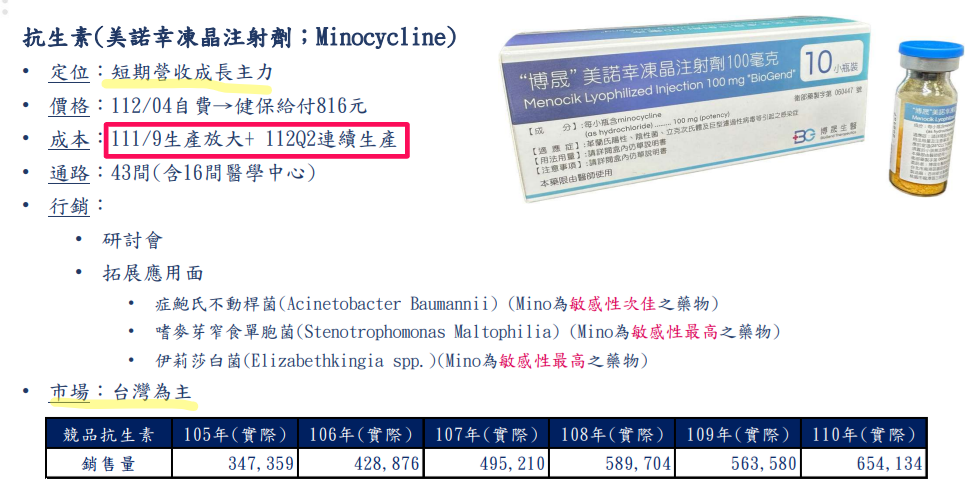

抗生素產品美諾幸:

目前在醫學中心通路中,抗生素產品覆蓋率已達到60%,預計2023年底可以達到90%的覆蓋率。博晟也預計2023年銷售量將達到2022年的8-10,將成為今年營收成長的主要驅動力。且因尚在銷售成長的初期,未來2-3年仍持續看好抗生素的高速成長,是短期營收主力。

-

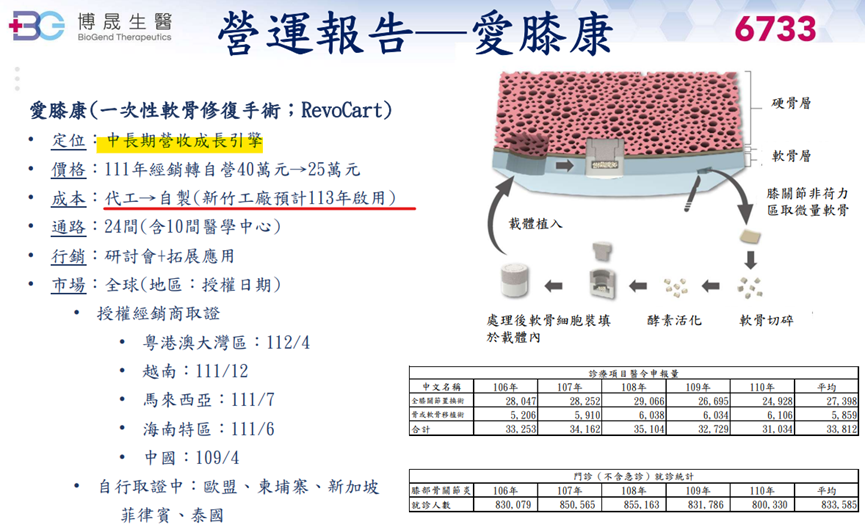

軟骨修復產品愛膝康:

博晟目前主要針對早期退化性關節炎患者進行行銷,並著重向醫師進行推廣。博晟團隊參與醫學中心的晨會和醫師聚會,透過分享經驗來提高對產品的認識度。此外,除了台灣,博晟也在中國市場進行布局,計劃先在海南島和港澳地區進行當地市場的取證銷售。

這兩項之外,博晟還有一個重要研發產品骨生長因子(OIF)。

-

骨生長因子(OIF):

已經與日本藤本製藥簽定了日本獨家授權合約,目前正進入二期臨床階段,預計今年Q3可以完成試驗報告。

整體看來,除了以台灣市場為主、並取得健保給付的抗生素產品,已在主要成長階段,而軟骨修復產品還需要積極投入推廣行銷費用來拓展市場,骨生長因子(OIF)預計在接下來兩年也仍需要進行高額的研發投資。

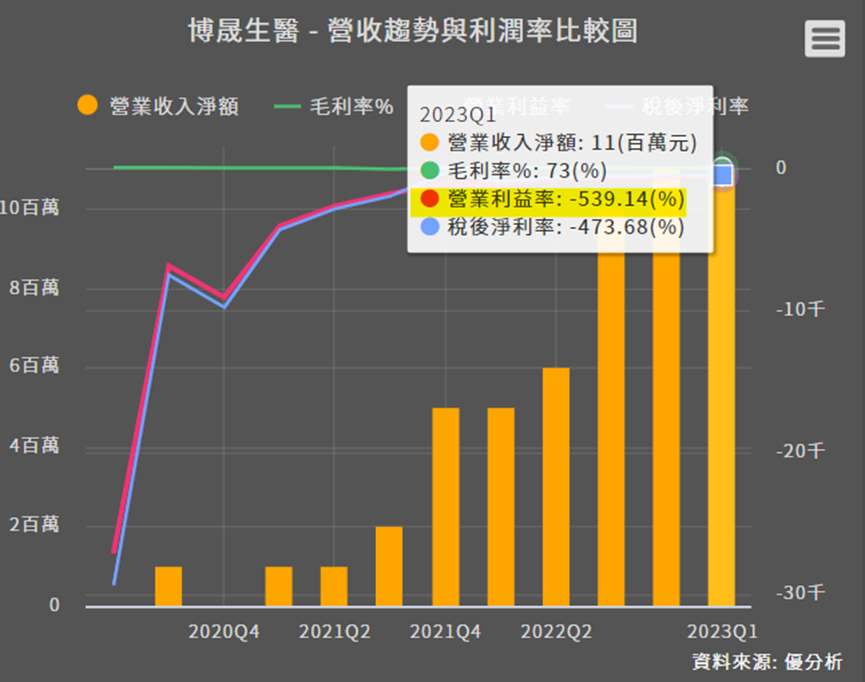

而推廣行銷費和研發費都歸類在財報項目中的「營業費用」中,所以博晟其實還處在超級燒錢的階段,即使營收成長、毛利率也高達70%以上(營收減去營業成本等於毛利),但是再扣除包含「推銷、管理、研發」的營業費用後,營業利益(又稱為本業獲利)仍呈現大大的虧損。

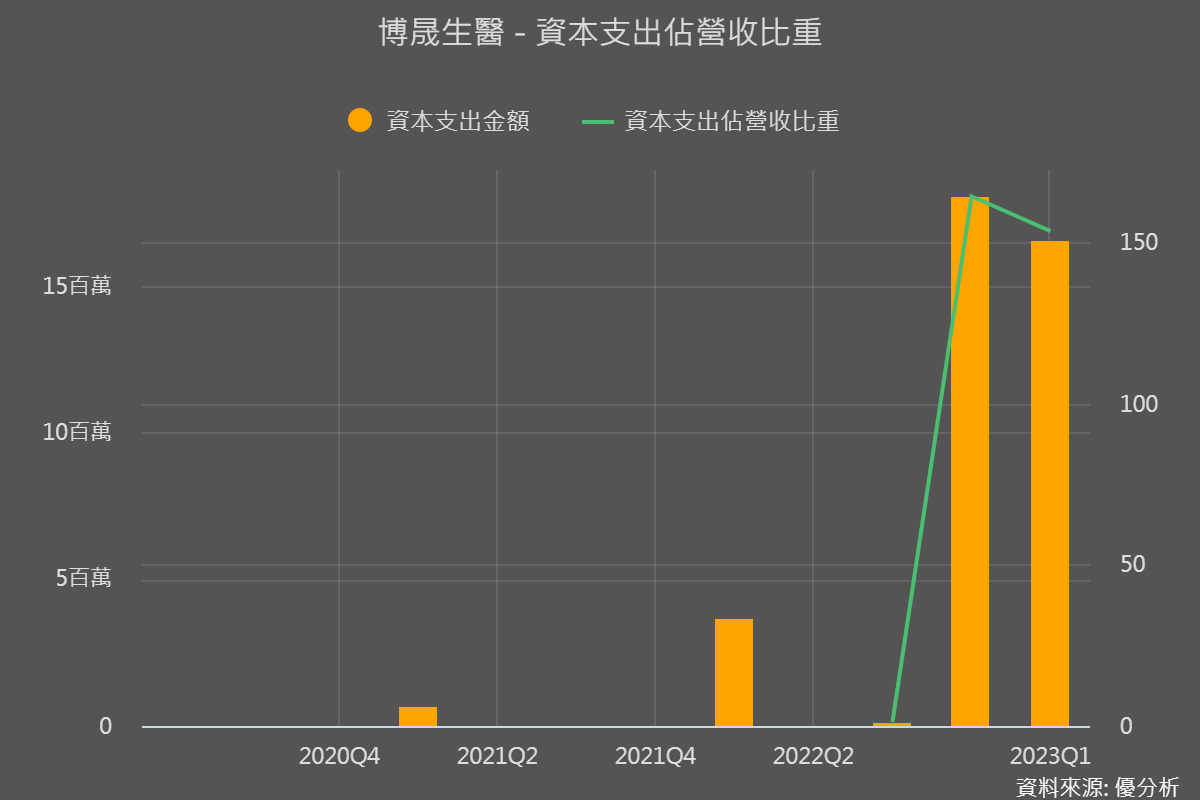

從前面幾張來自博晟法說的產品營運報告中,都能看到現有兩大產品都有擴充產線、從交由它廠代工轉為自製的情況,所以博晟在2022Q4及今年Q1都有別以往開始投入大筆支出。

而投入資本支出建廠買設備,就會有折舊費用(歸屬在營業成本中原料、人工、製造費用中的製造費),所以這部分後續也會吃掉一些毛利。

不過我們都知道,資本支出、推銷、研發都是一家公司有正面投入於未來發展的跡象,雖然博晟因為是生技公司,在投入程度和營收的比重上來看,顯得過大、未來營運風險好像很大,可是這也是這個產業的特性,所以這類型公司的評價數據都會異常高於其他公司。

那這種評價很高、完全沒有法人預估值的公司,可以怎麼評估?我們一樣用最近常說的PSR來做為思考架構、進一步對如何評估有個基礎概念。附註:PSR一詞解釋與運用情境請參考之前文章聯合(4129-TW)、紅木KY(8426-TW)。

從營收展望來推估股價營收比PSR

博晟目標是2025年將年營收推上3億,相較於2022年全年營收3千萬元,將有9倍成長。也就是2022-2025年的年複合成長率(CAGR)將達112%!!

我們也可以簡單運用年複合成長率,估算出接下來2023-2024年的營收,有了未來幾估算營收就運用股價營收比、也稱為市值營收比(PSR),來看接下來這幾年的「預估PSR」,藉此作為對博晟股價評估的參考。

首先以112%年複合成長率(CAGR)來估算的話:

-

2023年預估營收:66,665千元

-

2024年預估營收:141,331千元

-

2025年預估營收:299,622千元(差不多就是博晟預估的3億)

要注意這只是運用新聞中博晟預估2025年營收將達3億,來估算平均這幾年的營收成長性,但事實上,一間公司年成長速度或快或慢,我們只是用一個思考去抓大概的判斷。

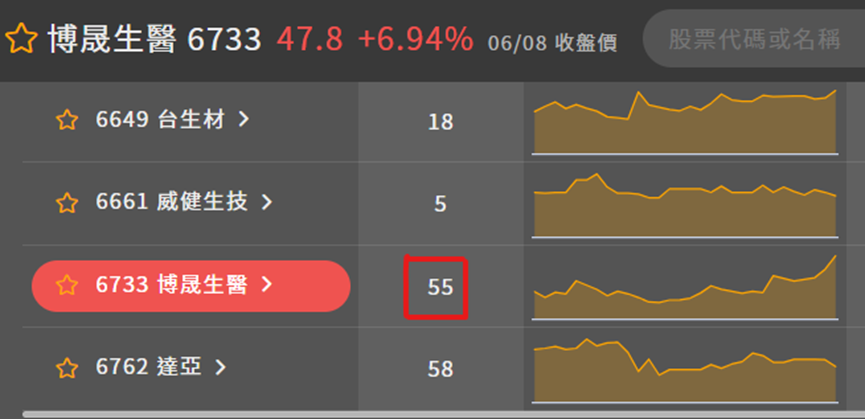

再從「產業概念股」中看到博晟目前市值55億,再用市值55億除以這些年的預估營收(要用同樣單位億元來算),就能得出預估PSR:

-

2023年預估PSR:82.5倍

-

2024年預估PSR:38.9倍

-

2025年預估PSR:18倍

結論

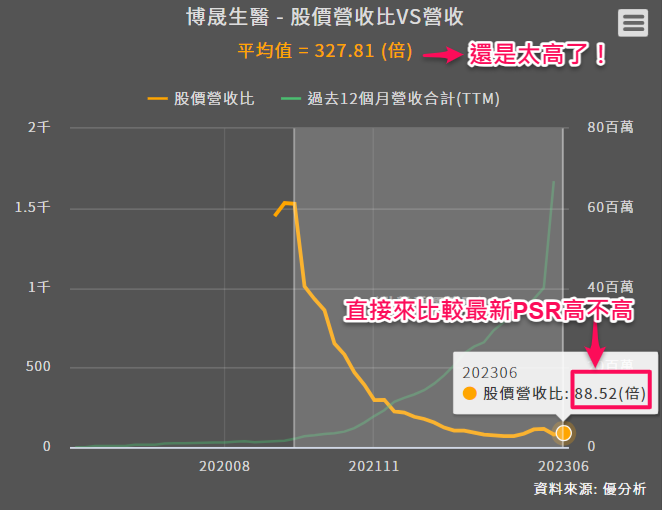

最後再來看到博晟目前的PSR情況,看是否已經反映了。

在公司營運初期,由於營收較少,但公司仍具有基本價值,因此在這種情況下計算市值除以營收的PSR時,由於分母很小,就會出現極高的PSR值。然而,這種高PSR值在歷史評斷中並不具有太大的參考價值;且即使用平均值來看,PSR327.8倍仍然高到不行,所以我們直接以現在的88.5倍來評斷。

前面有得出:

-

2023年預估PSR:82.5倍

-

2024年預估PSR:38.9倍

-

2025年預估PSR:18倍

所以從今年的預估PSR角度切入,就會發現股價其實已反映了蠻多今年的成長性。

不過如果在了解博晟產品線營運發展於投入未來的程度,你認為也同意2025年博晟的確可以達到3億元的營收、那目前預估PSR才18倍,對你來而言可能就很具吸引力。

--------------------------------------------------------------------------------

最後加碼一點進階思考的小東西,不過,如果覺得這部分太複雜,先大致了解即可。

在之前對2023年和2024年營收的預估中,我們提到僅使用平均年成長率進行計算。然而,事實上,每家公司的年成長速度可能各不相同。尤其是博晟生醫,短期營收主要來自抗生素健保給付,而健保給付產品的成長性在初期可能很高,但隨後可能受到價格壓力。因此,我們可以稍作調整,將2023年的成長幅度調高一些。這就是每個人思考和調整方式的差異,並沒有絕對的答案。

因此,如果我們根據博晟生醫成長初期非常高的特點進行調整,考慮到實際累計營收年增率為400%,但這還包括了一次性收入,就是來自日本骨生長因子(OIF)獨家授權合約簽約金的認列。由於目前無法清楚具體認列金額,我們可以先做一個粗略的估計,例如,將今年的營收年增率調整為400%的一半、約200%,需要注意的是,每個人的觀點和估計方法可能不同。

如果2022年營收為31,446千元,根據2023年營收預估年增200%,預計2023年營收將達到94,338千元。這樣,根據市值55億除以營收0.944億,預估的PSR將達到58倍,看起來的確更有空間。而Q2財報出來後會更明確知道認列金額,就能比較準確知道今年營收成長性。

然而最後還是要回到2025年營收能不能達標3億,健保給付後續的價格壓力有沒有其他產品線動能陸續補上,都是後續可以觀察的方向。