中鋼(2002-TW)更表示,20224的1月開始每公噸鋼品價格還要上漲500-800元新台幣,帶動鋼鐵族群近1個月已經開始漲了,那以鋼鐵為為上游的加工廠、金屬物製造業,會受此波漲價潮什麼影響?

身處金屬製造業中游,怎麼看受鋼鐵漲價的影響?

益張(8342-TW)作為台灣最大的商用置物設備製造商,其成本結構中原料成本(主要是鋼鐵)佔了相當大的比重,約60%。

當鋼鐵價格上漲時,對益張最主要的影響就是直接增加生產成本,這可能導致益張的毛利率下降,特別是如果公司無法將成本增加轉嫁給消費者的情況下。

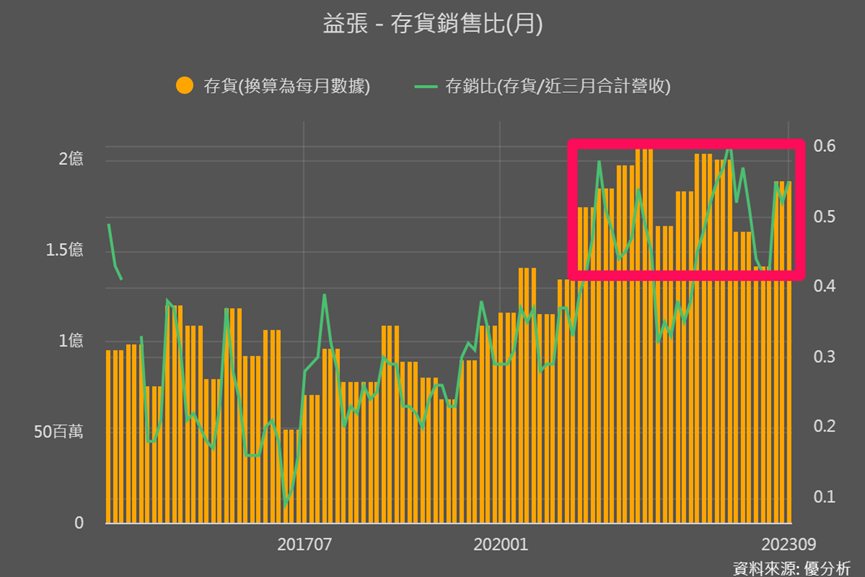

然而,如果益張在鋼鐵價格上漲之前,已經擁有較高的存貨,那麼情況就不太一樣了。下圖我們來看益張的存貨情況。

橘色柱狀代表的是存貨,越高表示存貨越多,但還要跟營收、也就是銷貨速度相比,才能進一步了解庫存水位是否過高,又或是需求強勁。

下圖可以看到存貨除以營收的存銷比(綠線),和過去比在較高的位置,也就庫存水位高、客戶拉貨慢。

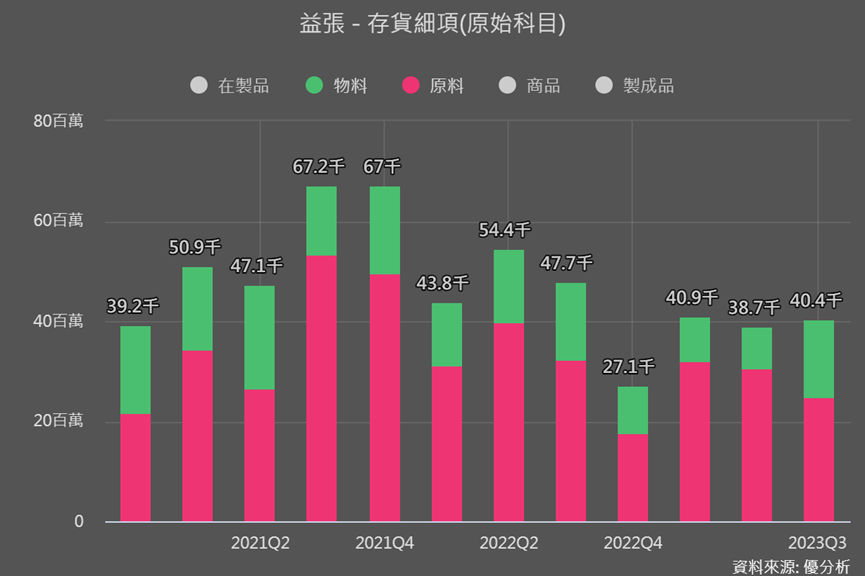

接著要進一步來看一下存貨細項,因為如果存貨中是原物料的水位較高,那麼鋼鐵漲價後,短期內益張的生產成本就不太會因原料價格上漲而直接受到影響。

因為這表示他可以繼續使用已經購入的、成本較低的原料進行生產,還可挹注接下來一兩季的毛利率。

可是下圖發現其原物料水位呈現逐季下滑,Q3已到了過去景氣較佳前的一般正常水位,也就是其實益張現在並沒有太過多餘、成本較低的原物料進行生產。那益張的高水位是來自於什麼呢?

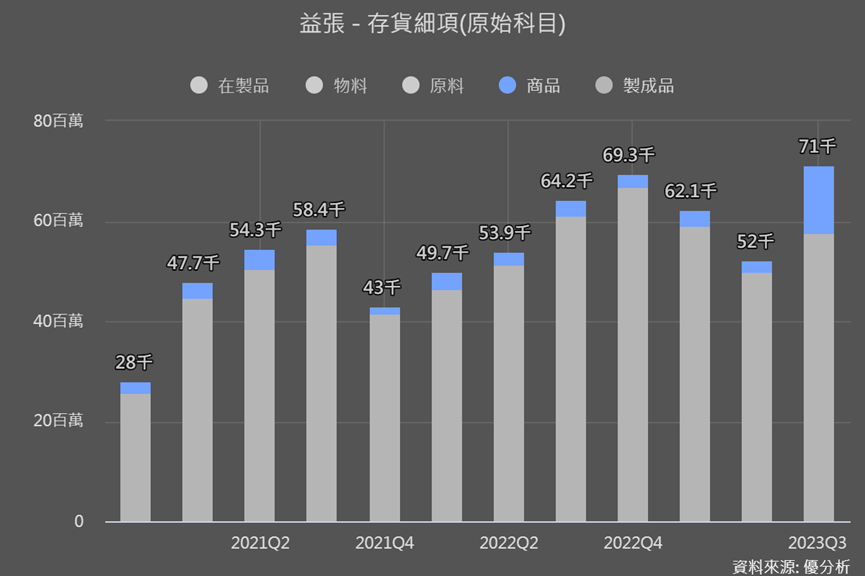

主要是來益自於商品和製成品。2022年疫情之外,還有戰爭、通膨、升息,導致益張的客戶不斷變動、產品交期也不斷更改,都增加益張的庫存掌握度與生產難度!

在這種情況下,鋼鐵價格上漲對其短期成本的影響將會有所不同。

既然存貨主要是成品,這意味著成本已經固定,不會受到原材料價格上漲的影響。然而接下來需要生產新的產品,成本將會增加。

也就是說,高水平的成品存貨在短期內可以保護益張免受原材料成本上漲影響毛利率,但仍無法用成本較低的原料進行生產、帶動獲利率提高,長期來看,原料若是持續上漲仍可能對其生產成本和整體營運產生影響。

→想了解鋼價漲有沒有機會帶動毛利率漲,關鍵是存貨中的原物料數據。

然而,益張在產品結構轉型與改善成本上,會是我們關注的重點!

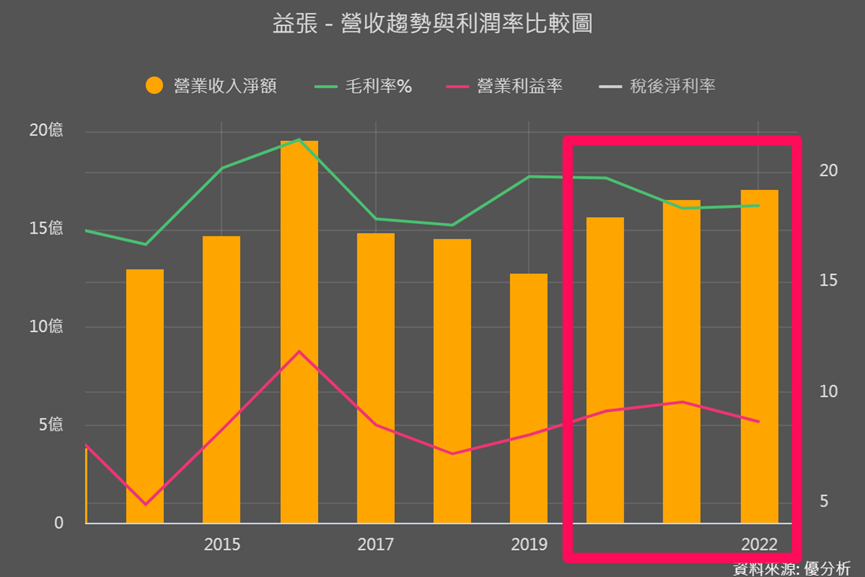

快速了解益張營運

益張是客戶群包括國際型的連鎖超市、量販店、區域品牌公司及商用設備製造商,以外銷為主。主要客戶來自美洲、占營收比重約56%,其次是亞洲31%、歐洲12%。亞馬遜為益張的間接客戶,也是全球第四大零售商Schwarz的直接客戶。

兩大產品線是:

●置物架:毛利在整體產品線屬於中下,近三年營收比重從不到30%逐漸攀升至50%。

●商用置物架,毛利較高的「商用置物架」則相反從近50%下滑至25%。

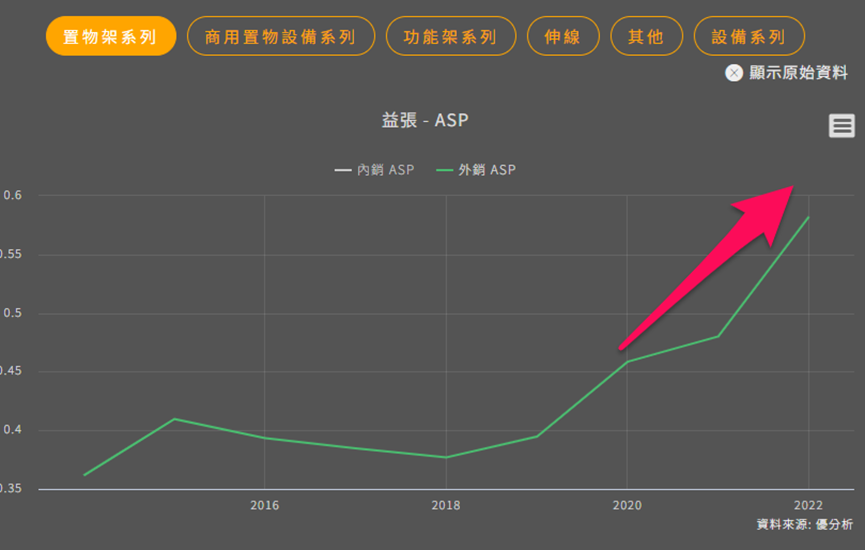

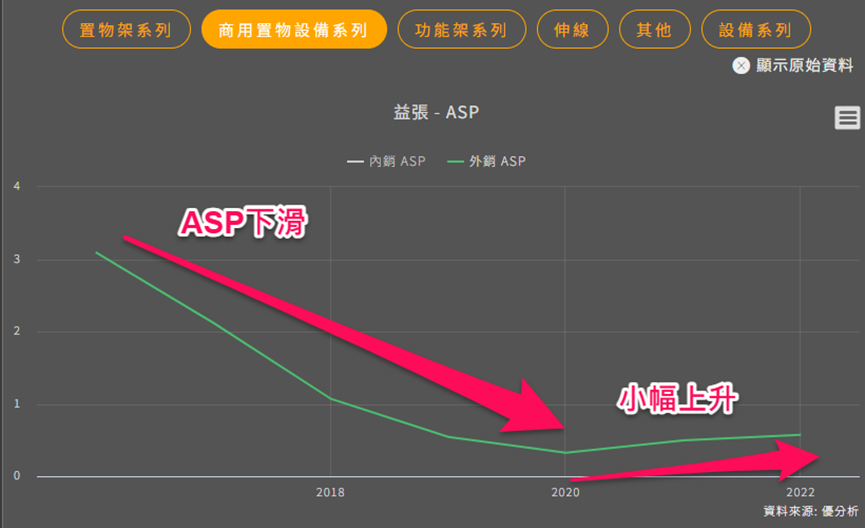

從模組新功能可以看到,「置物架」外銷產品平均銷售單價(ASP)2018年以後逐漸攀升,也反映了雖然毛利低,但其產品也有升級趨勢或市場接受度提高。

儘管如此,也因為毛利低的品項比重升高,所以益張近三年營收成長下毛利率卻沒有提升。

→產品ASP提升不一定是公司獲利驅動因子,要搭配整體公司營收利潤率走勢來看。

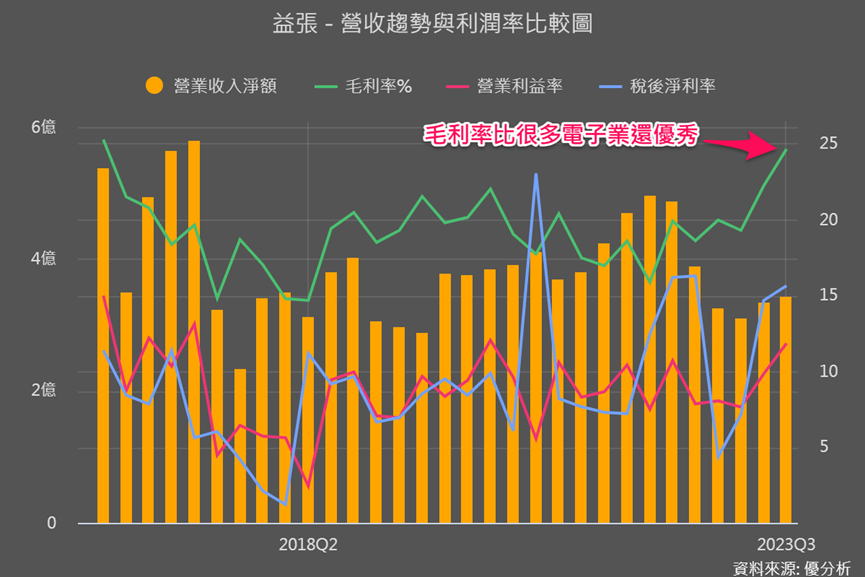

2022Q4開始至2023年前三季,益張的營收年增率都呈現雙位數下滑。

不過,即使前面說從庫存與營收表現上來看,2023年益張產品有滯銷情況,但是其Q3毛利率卻大幅成長至24.6%,營業利益金額也年增高達33%。

接著來看獲利率提升的兩大原因。

獲利率提升原因一:產品結構調整,成效開始展現

相比於置物架逐年上升的ASP,毛利較高的商用置物設備,ASP卻是逐年下降。

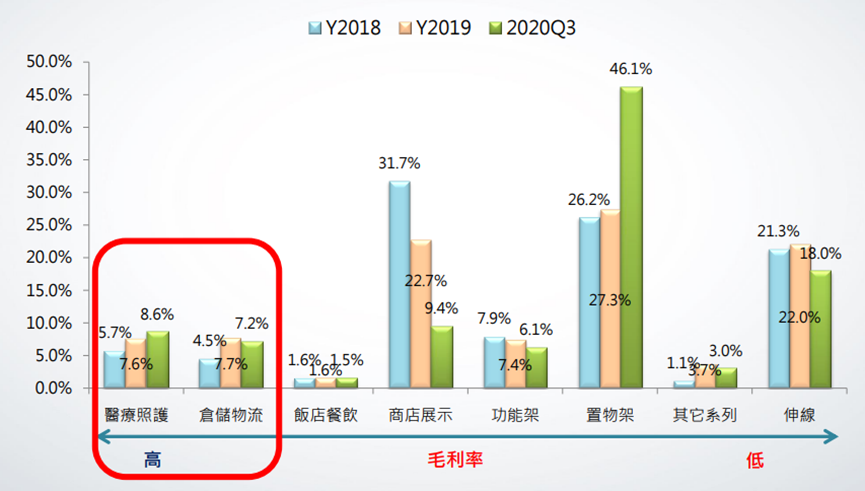

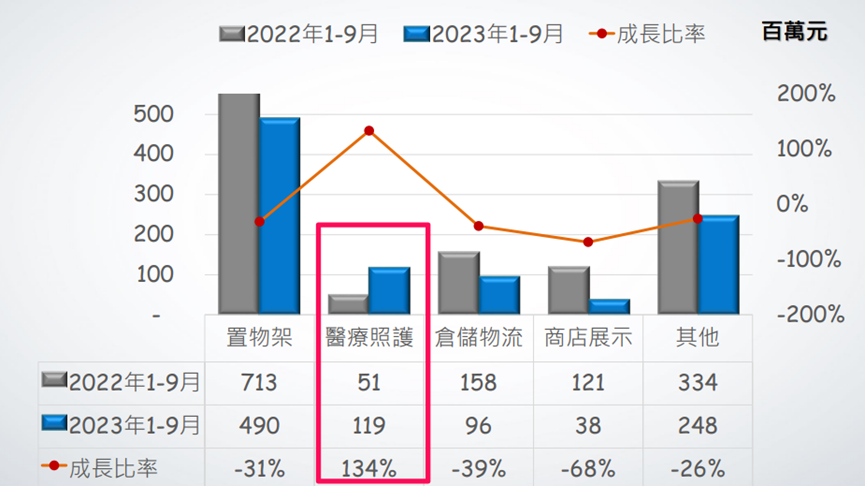

商用置物設備是益張積極改善產品結構、轉向高毛利的業務,尤其積極發展例如醫療(毛利最高)、倉儲(毛利次高)等,努力提升整體盈利能力,尋找更高利潤的市場機會。

從法說資料來看,醫療與倉儲早在2018年已有發展,合計比重也有10-15%,可是為什麼2018-2020整體商用置物架的ASP仍逐年下降?

這可能是其他占比較大的應用領域「商店展示」受到較大的價格競爭,也有可能是在進入醫療與倉儲等新市場時,益張採取較低價格策略來獲得市場份額,總之就是轉型的效益還未展現。

而2020-2022年已有開始小幅上升,到了2023年第3季,情況更開始出現明顯變化!

毛利率最高的醫療照護,疫情後產業復甦,成為益張今年產品別營收中唯一有明顯成長的領域。

今年前2季累計營收年增99%,累積前3季營收年增率提升至134%,Q3單季營收年增高達357%,占營收比重也提升至雙位數。

雖然比重與年增率的提升,主要是因為過去一年醫療業照護領域業務實在太爛了,但和2019與2020前三季的營收75.5百萬、99.4百萬元相比,2023年前三季醫療應用仍成長了57.6%、20%。

顯示醫療照護置物架產品市場份額提升、客戶滲透率提高,加上Q3毛利率也有顯著上升,可說明疫後復甦需求較強,益張接下來有望不需要以較低的價格來獲取市場份額。

獲利率提升原因二:製程效率提升

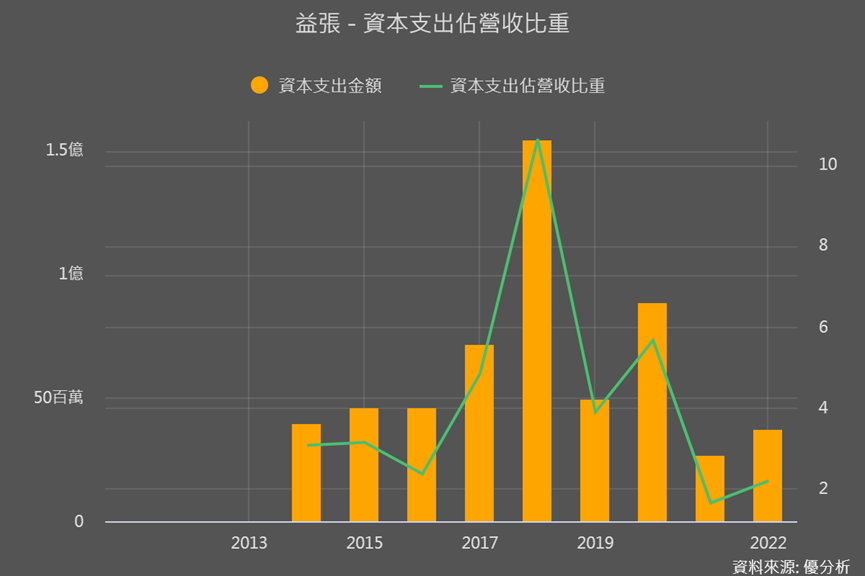

2018年益張進行較大規模的資本支出,正是為了用於製程整合、設備投資以及智慧化產線,以提高公司的生產效率和獲利能力。

此外,益張也透過數位轉型和內部作業流程的優化,來進一步提高製造效率,從而提升毛利率。

這樣看下來,益張轉型效益初步展現了、藉由數位化轉型與智慧化產線來省成本,接下來的關鍵來是庫存去化與接單情況了。

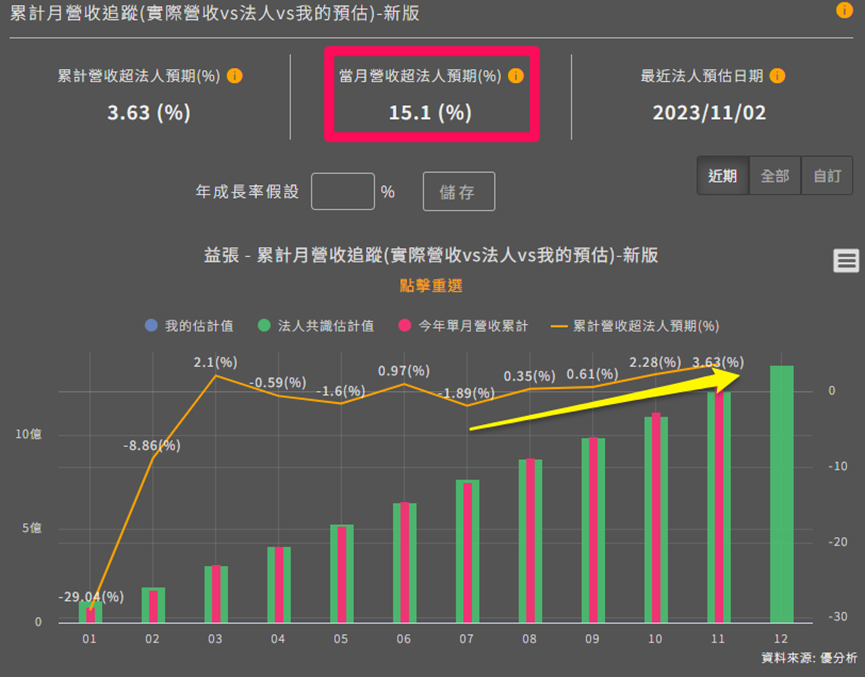

從營收追蹤數據來看,即使庫存至銷但營收表現從8月開始有略優於法人預期,Q4開始優於預期的程度增加,尤其11月營收更超出法人預期達15%!後續也很有機會法人上調對其預估。

不過也因為轉型效益顯現的很明確,所以如果從股價營收比(PSR)來看的話,顯示市場也已開始陸續反映,所以有興趣的投資人,接著就要進一步用折現模型進行估值,來看還有多少上行空間。