整體來看,聯電(2303-TW)在第四季的法說並沒有特別的意外。對於短期市場狀況,公司經營階層認為客戶仍在謹慎調整庫存,更具體一點來說,儘管目前已是底部,但客戶仍不願意提供長期訂單的預測。使得聯電的訂單能見度還是偏低。

如果景氣一直不強,會讓聯電(2303-TW)開始出現一個風險就是:平均代工價格下滑。因為這次財報季已經有其他IC設計公司指出,代工廠已經開始降價。

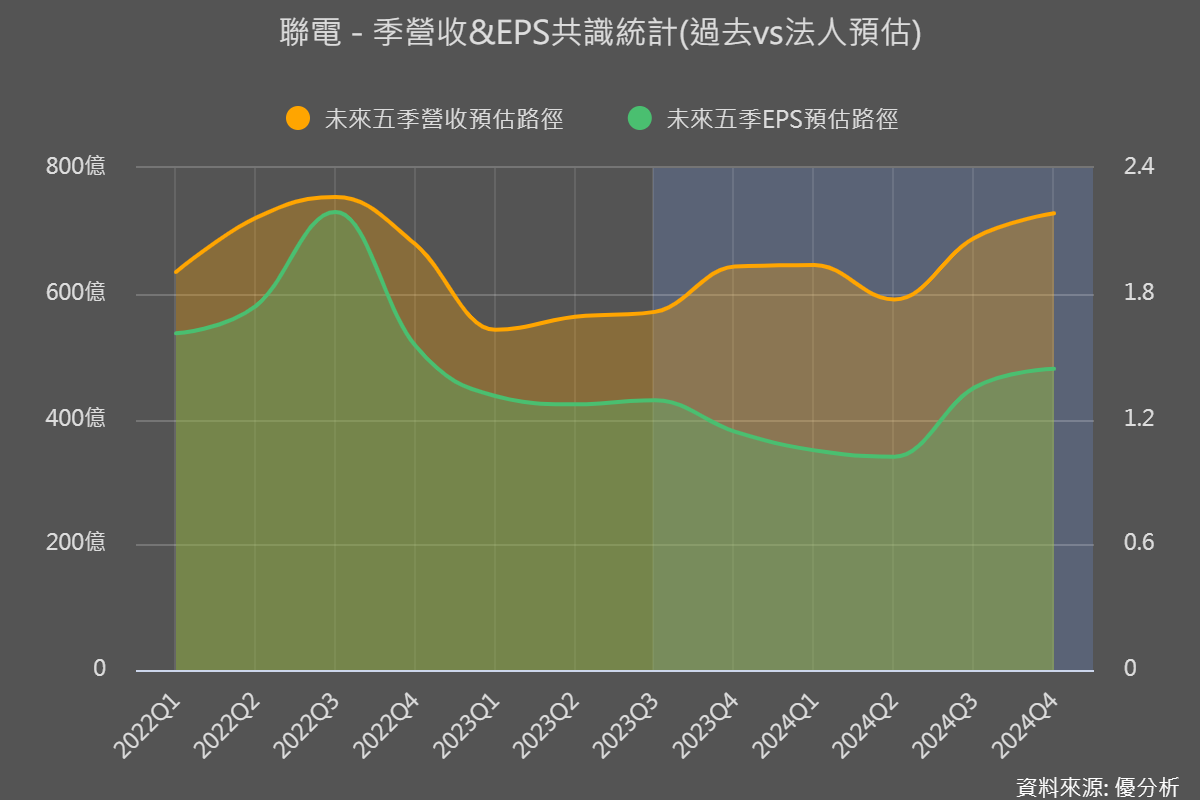

由於聯電的平均售價會下滑(外資估計-5%),使得聯電(2303-TW)在第一季與第二季的營收將會比較疲軟。毛利率同樣走一個比較弱勢的格局。

對於2024全年,根據優分析統計,法人預計聯電(2303-TW)的營收增長率將在8.97%附近,這項預測與先前相比其實有下修(下圖),主要是因為聯電在中國的市佔率被分食。如果拿這個成長率與今年晶圓代工成長率9%以上相比,聯電的表現不算特別好。

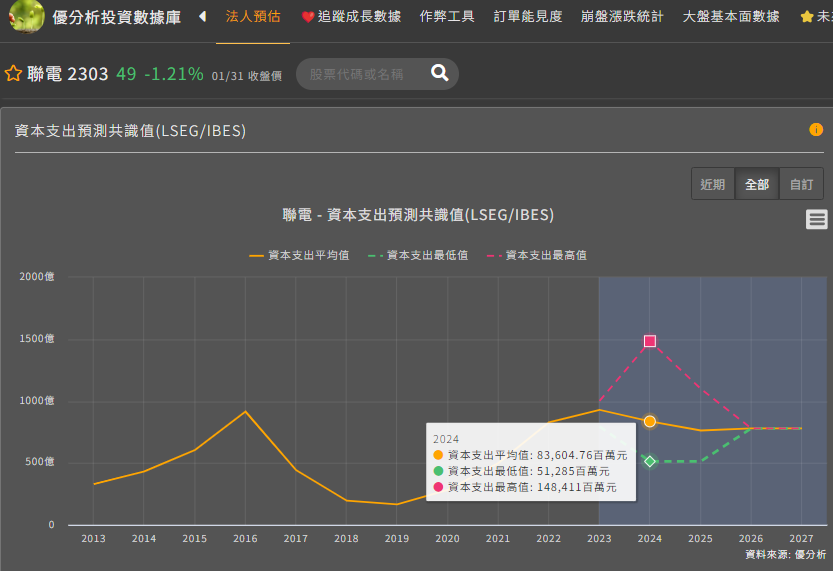

公司預計資本支出在2024年約為30億美元,相當於台幣1000億台幣,這個指引是高於市場平均預期的836億台幣。但所幸,折舊成本只會上升20%,這個增幅比法人預估來的少,應該有助於在下修營收指引之際,讓毛利率保持在法人原先預期的範圍內。

與Intel合作案的細節

至於最近宣布與Intel合作案,公司揭露了更多細節,聯電(2303-TW)決定將12奈米的量產進度推延,並且會把這個製程交給Intel來經營,兩方會共同投入資本支出,但還是沒有明確指出收益如何分配,公司只表示,這將為聯電帶來幾十億美元的機會。

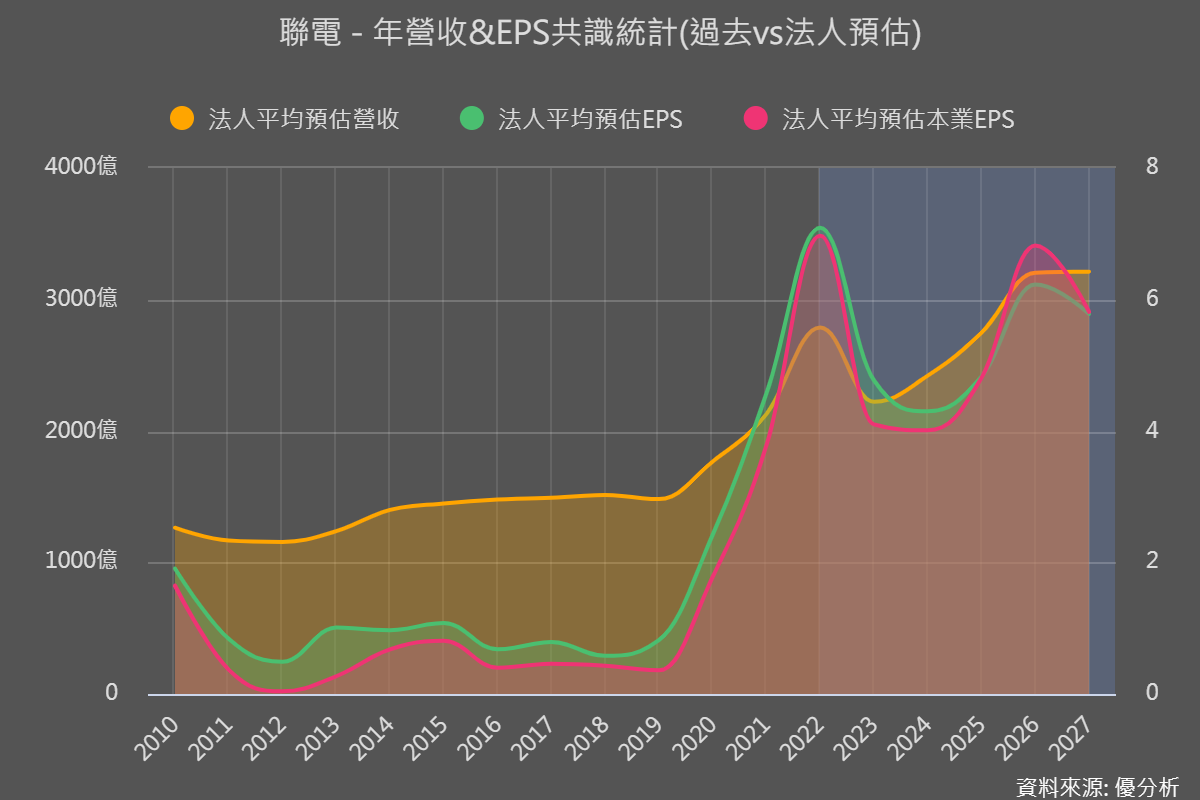

但是,這也代表說公司在2027年以前,都不會有12奈米的生產進度。因此,目前你看到的法人預估長期成長率,排除中間可能出現的景氣循環後,未來五年的成長潛力大概就蠻固定了。

因為這個預測值,是由各家法人根據公司產能進度規劃所做出來的營收與盈餘預測,然後經由優分析做平均統計呈現。

由於聯電的下一個結構性變化會出現在2027年之後,對於股價來說,就失去了很多期待感,應該可以解釋聯電(2303-TW)股價在宣布後疲弱的主因。