由於Vertiv不只供應散熱系統,還直接與客戶一起建設資料中心,所以站在散熱技術趨勢變革的最前沿,成為市場上緊密追蹤的公司。

根據公司最新的預估,目前氣冷方案佔市場總值的70%,並預計未來幾年將以10%的年複合成長率(CAGR)增長,不過佔比會降低到70%,液體冷卻方案預計將由目前的15%上升至30%的比重,且成長速度更快,CAGR達30%。

2024年10月23日 (優分析產業數據中心) -最末段新增分析師QA環節

Vertiv Holdings Co.(VRT-US)在2024年第三季度財務表現強勁,並上調了全年財務指引。然而,由於客戶建設速度緩慢及電力供應不足,導致訂單的發貨日期延遲至2025年及之後,限制了公司的增長潛力。儘管散熱技術有著相當高的成長性,但依然受限於資料中心建設進度,無法立即投入使用,使得公司積壓訂單遲續上升,較上一季增加5%,較去年同期增加47%。

同時,積壓訂單的持續上升也暗示了需求目前沒有問題。

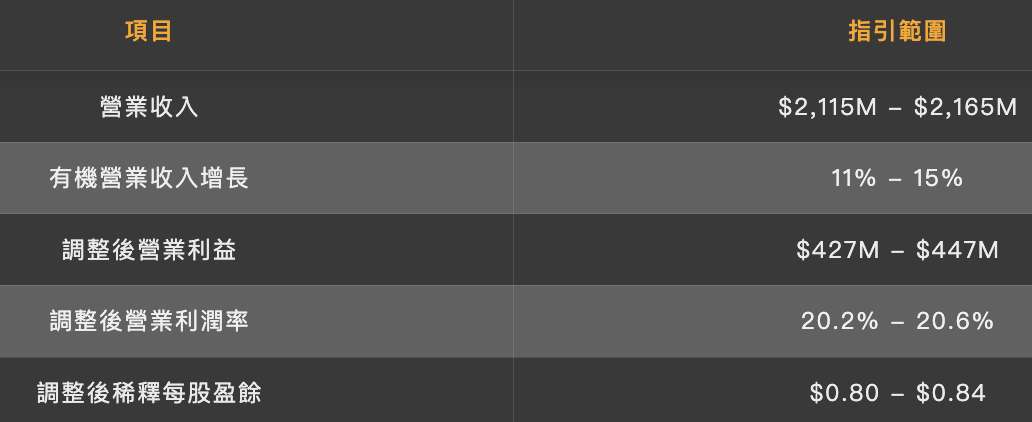

在2024年第三季度,Vertiv的總營收達20.74億美元,相較2023年同期增長了19%。其中,產品銷售收入為16.54億美元,服務收入則達到4.20億美元。公司營業利潤達到3.72億美元,較去年同期成長了48%。以下為本季指引範圍:

公司將 2024 年全年的財務指引全面上調。這次公司認為全年有機銷售成長率可望從先前認為的12~13%上修至13~15%。

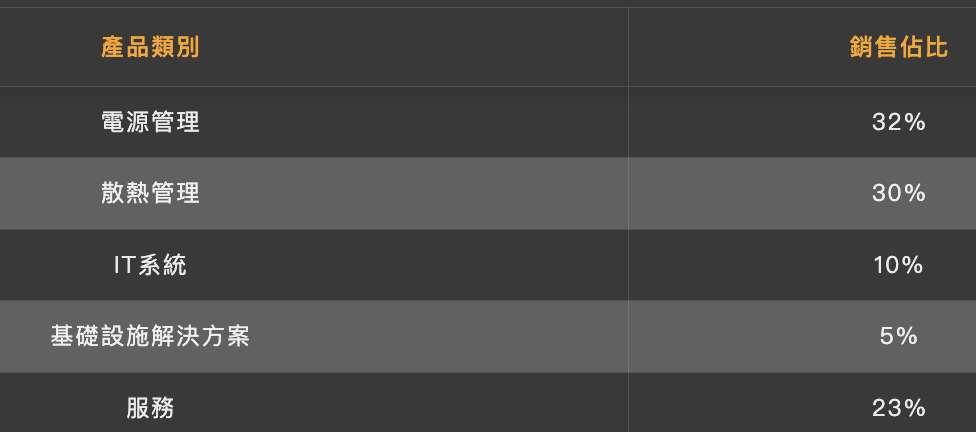

與台灣散熱廠商如奇鋐(3017-TW)及雙鴻(3324-TW)不同的是,Vertiv提供了整個資料中心所需的IT系統、基礎設施、熱管理解決方案,以及售後的服務,這家公司幾乎專攻資料中心需求,而且服務收入佔比高達23%,也使得毛利率較高。

而台廠主要是以散熱模組為主,且資料中心需求只是營業範圍中的一部分,還有其他來自電子產品如PC的散熱需求。也因為基礎設施的進展較緩慢,Vertiv的成長性看起來比較低,但本益比仍高達45倍,華爾街預估今年Vertiv可賺到每股2.49元,股價卻有112元。

在地區別方面,Vertiv第三季在各個地區的銷售均顯著增長。在美洲地區,銷售收入達到11.99億美元,年增長19.5%;亞太地區銷售額為4.32億美元,增長11.3%;歐洲、中東及非洲地區的銷售額為4.43億美元,增長了26.1%。這顯示了資料中心對於散熱需求遍地開花,其中仍以北美為主要需求來源。

分析師問答紀要:AI市場與訂單可見性為焦點

1. 來自Bank of America的提問:

當前超大規模數據中心逐步擴展為多地佈局時,Vertiv如何處理這些項目的訂單?訂單會一次性發出還是分階段進行?

公司回應:

Vertiv表示,他們通常能提前掌握項目全局計畫,但訂單的具體下達仍取決於客戶的內部時程。此安排不僅適用於超大規模企業,連大型共用機房(Colo)運營商也採用類似模式。這樣的訂單模式讓Vertiv能在客戶準備好時,快速交付所需設備。

2. 來自JPMorgan的提問:

與第二季度相比,第三季度的訂單成長略顯緩和,這是否意味著有部分訂單推遲至下一季度?此外,Vertiv在與ODM(原始設計製造商)的合作如何推進?

公司回應:

公司指出,訂單的「波動性」依然存在,但第三季度訂單增長符合預期。此外,Vertiv視ODM為市場夥伴,雙方在伺服器整合和液冷技術上協同運作,而非競爭。Vertiv提供ODM必要的技術支持與服務,強化整體市場覆蓋。

3. 來自Evercore的提問:

公司取消了訂單前瞻指引,是否仍會提供「過去12個月的訂單成長」數據?另外,2025年的收入加速成長預期是否來自於現有積壓訂單?

公司回應:

Vertiv表示,他們將專注於提供「12個月滾動訂單成長」數據,以反映市場的長期趨勢。對於2025年的成長,公司強調其積壓訂單狀況良好,但成長不僅依賴現有訂單,還需要新訂單的持續進展。

4. 來自Citigroup的提問:

液冷市場的競爭日益激烈,公司目前的市場份額與單位兆瓦收入如何表現?

公司回應:

Vertiv強調,他們在液冷市場中的競爭力穩步提升,目前的每兆瓦設備價值仍維持在3到3.5百萬美元之間。公司預期,隨著市場逐步成熟,單位收入可能會進一步增加。

5. 來自Melius Research的提問:

針對資本配置,公司是否考慮利用現金進行收購?

公司回應:

Vertiv表示,收購將是公司未來策略的重要一環。他們正積極尋找合適的標的,並將在即將舉行的投資者活動中披露更多詳情(11/18)。