你們知道前陣子因併購案讓未來獲利率前景極佳的康舒(6282),被譽為「小群電」!有這比喻顯得群電的獲利情況好像很厲害欸?

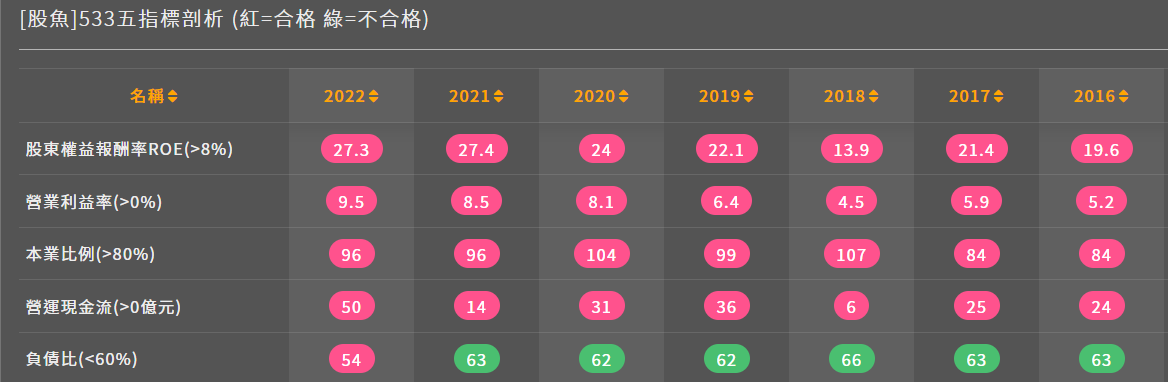

我們從以下經營指標來看,群電的確是一檔營運長期穩健的公司,ROE更高達27%。尤其隨著2022年財報公布,更能看到群電不太受PC/NB與消費性電子需求疲弱的影響、繳出好成績。

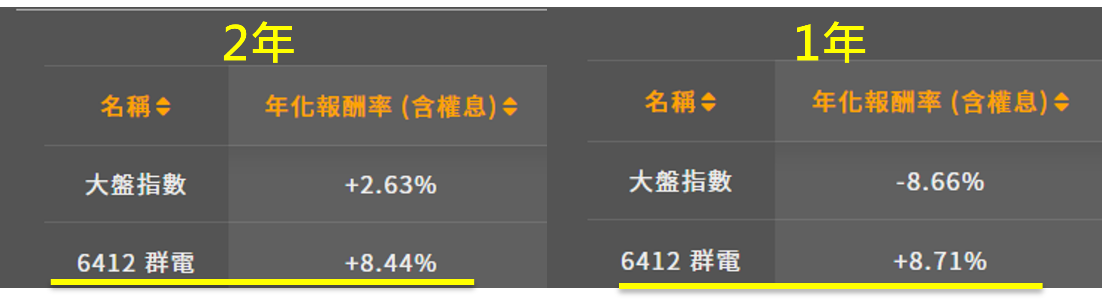

可是回顧群電與大盤的報酬率比較,兩條線膠著,看來報酬率表現和大盤差不多,不是能打敗大盤的超優股票。

但如果從個股報酬比較表,從原本和大盤不相上下的五年,拉到近三年、兩年甚至是近一年來看,群電開始有打敗大盤的好表現,為什麼會這樣、未來有機會持續提升嗎?

2022年8項財務指標創新高

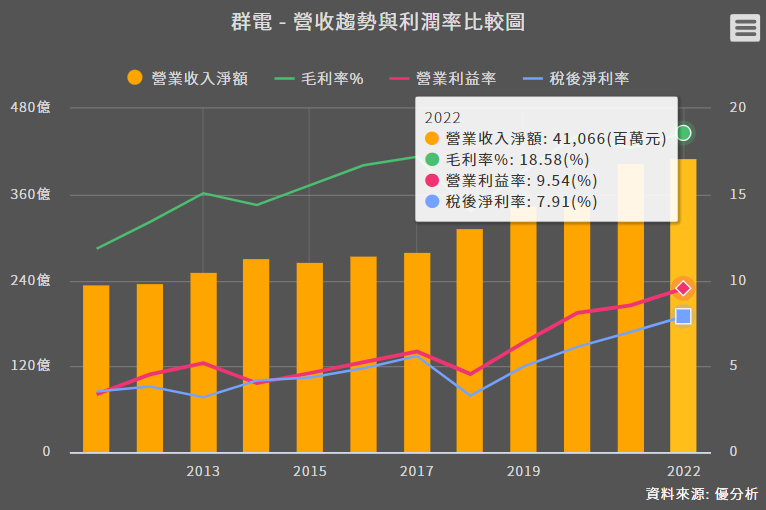

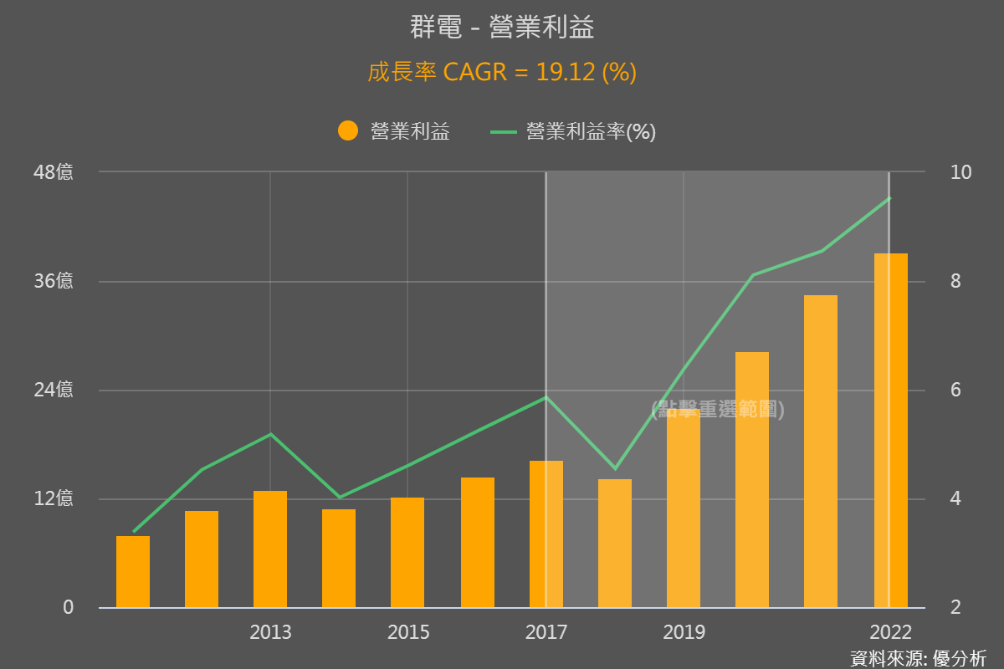

群電2022年營收410.66億、年增1.7%,營業毛利、營業利益、稅後淨利,以及這三率皆創新高,全年EPS達8.22元,也創下歷史新高。

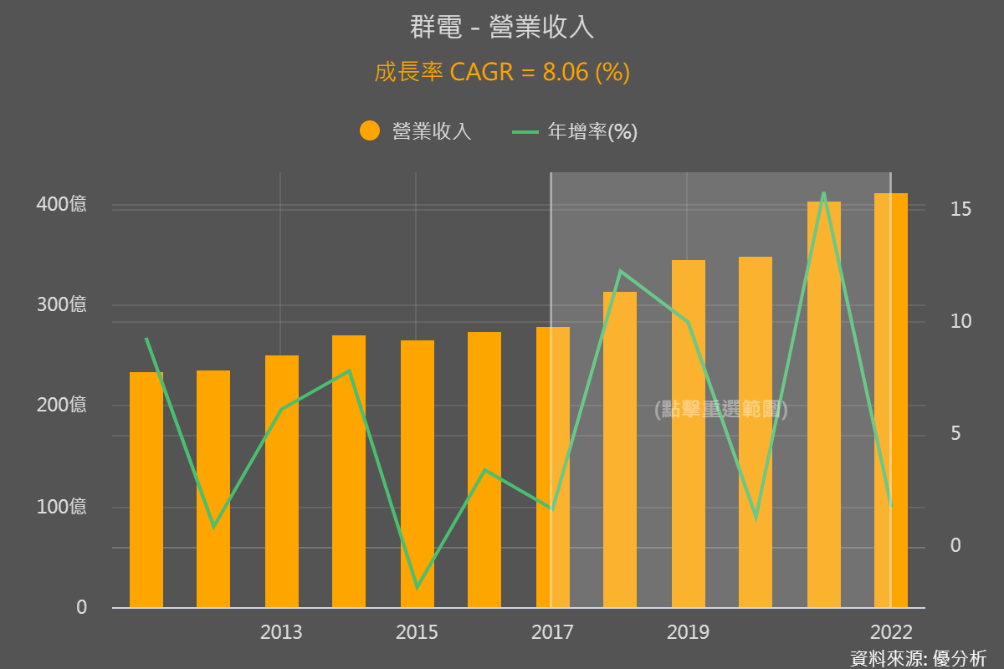

如果再把營收和獲利情況來比較,會發現近五年營收年複合成長率為8%,本業獲利(營業利益)近五年複合成長率高達19%,顯示影響群電營運的關鍵因子是獲利情況的改善。

創高的主要原因

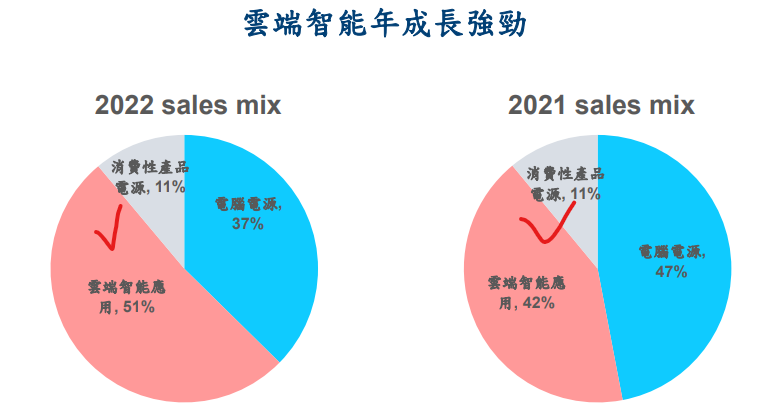

因為群電的電源供應器本來以PC(NB/電競)應用為主,占營收5成以上,更是全球NB電源供應器市占龍頭,另外還有以遊戲機為主的消費性電子應用領域。

但過去幾年積極調整產品結構,集中資源發展高價值、高成長性的連接器產品應用領域,像是雲端伺服器、低軌道衛星、智慧樓宇等。2022年正是因為雲端智能應用營收年成長高達23%,營收比重更首度突破5成、貢獻超越PC,也因為毛利是應用類別中最高者,所以是帶動2022年獲利成長的最大功臣。

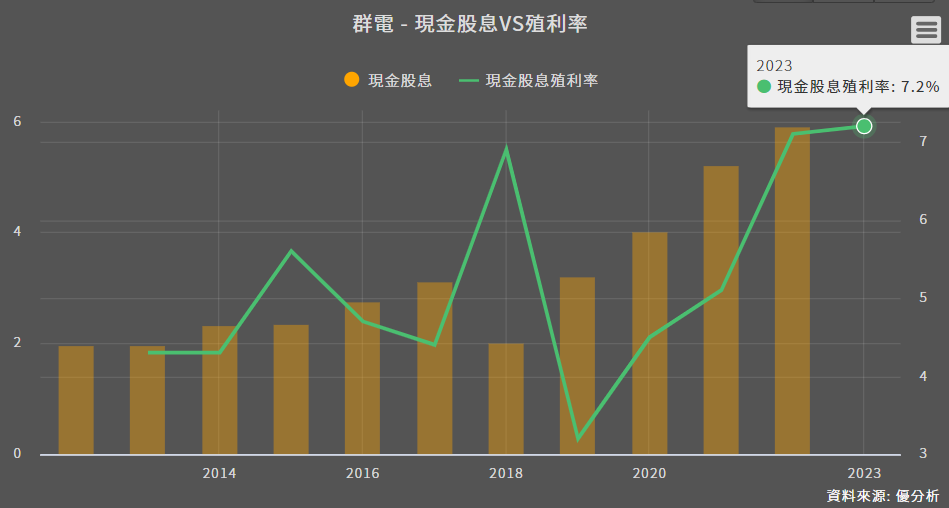

且群電決議每股配息5.9元,股息持續創高之外,已是連續第11年配息,配發率71.8%,也已是連續第10年配發率在七成以上。以最新股價82元來看,殖利率達7.2%,同樣來到歷史新高。

未來展望

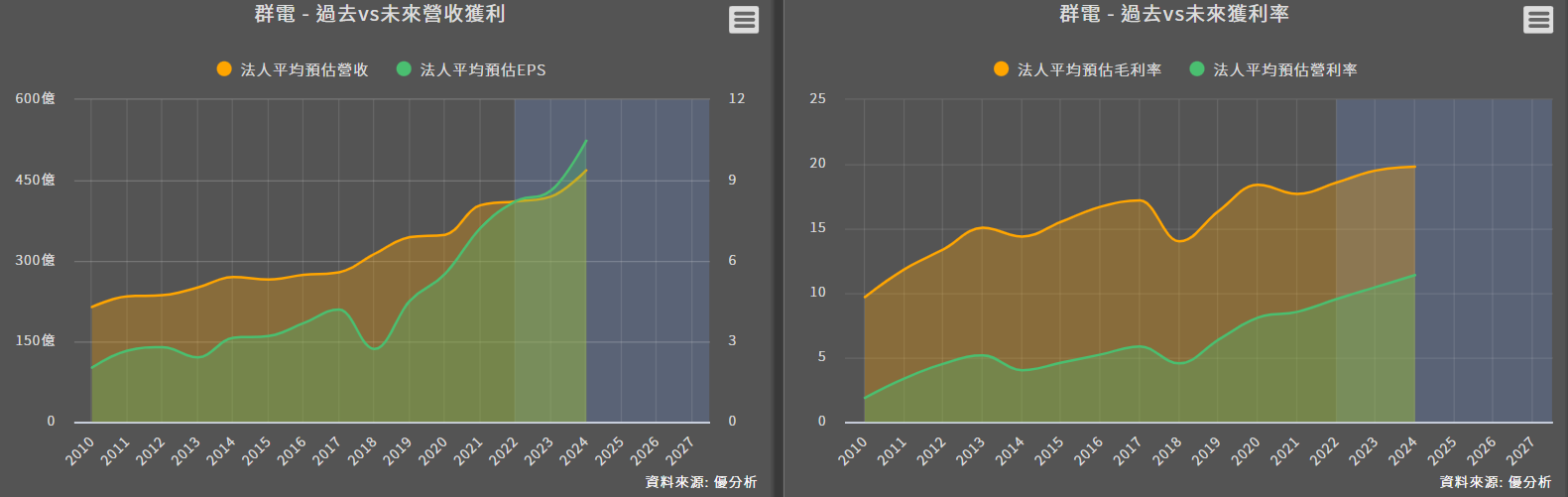

從法人預估成長路徑來看,群電除了EPS呈現向上趨勢之外,產品轉向毛利高的領域後,也較無殺價競爭,所以獲利率也被法人看好向上。

PC和消費性電子應用領域合計仍有近五成營收占比,未來還有空間持續下降,雲端伺服器、低軌道衛星、智慧樓宇等毛利較高的應用比重也能持續再提升。

接下來Q1-Q2是群電的淡季,法人預估群電2022年Q1季營運將年減約20%,不過群電表示上半年衰退可能性雖然很大,但成長力道集中在下半年。

且群電預期伺服器的連接器產品市占率將持續提升,相關營收將可年增25%,持續成為帶動獲利看增的主力。群電也預期2023年營收降年增高個位數(5-9%),優於法人前面預期的約4%。

結論

整體看來群電對自身營運的預估要比法人預估要來的更樂觀,而我們過去常說,個股報酬率來源主要來自於:

EPS的成長(以及股息收益的成長)

評價的提升

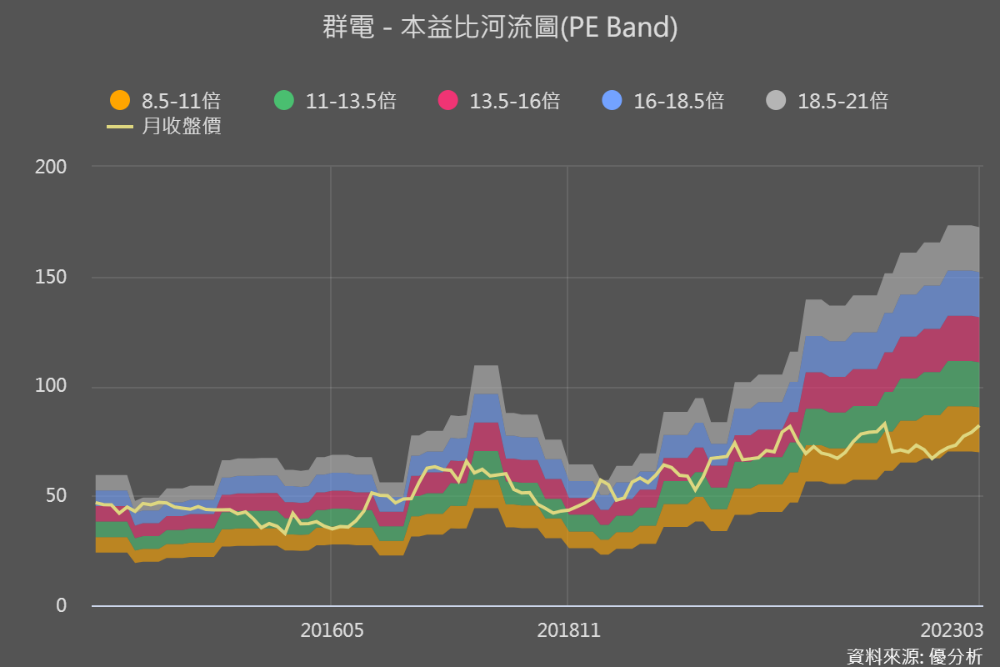

前面已知群電的股息和盈餘都有在逐步墊高,顯然報酬率近年贏過大盤但又沒有超大幅度贏過,主要就是因為只來自於第1點,而缺少了第2點評價的提升。下圖本益比河流圖,可看到群電本益比仍在最低區間徘徊。相比康舒因併購獲利成長充滿潛力讓市場也充滿期待,群電的產品組合逐步改善屬於在市場意料之中。

股價雖然會隨亮眼盈餘公布後上升,但要是缺少評價上升,整體報酬潛力有限,所以從股價下跌(像是盤崩了)來找尋機會,是增加預期報酬率的方法之一。

另外,既然獲利情況的改善是群電營運向上的關鍵,雲端伺服器、低軌道衛星、智慧樓宇的接單、營收成長情況的追蹤就很重要,例如聊天機器人ChatGPT的大爆紅,帶動高階伺服器發展,若群電的雲端智能應用領域能因此獲得「超出預期」的成長,後續整體成長潛力變大、也有望讓評價提升,就是後續須邀觀察的地方。