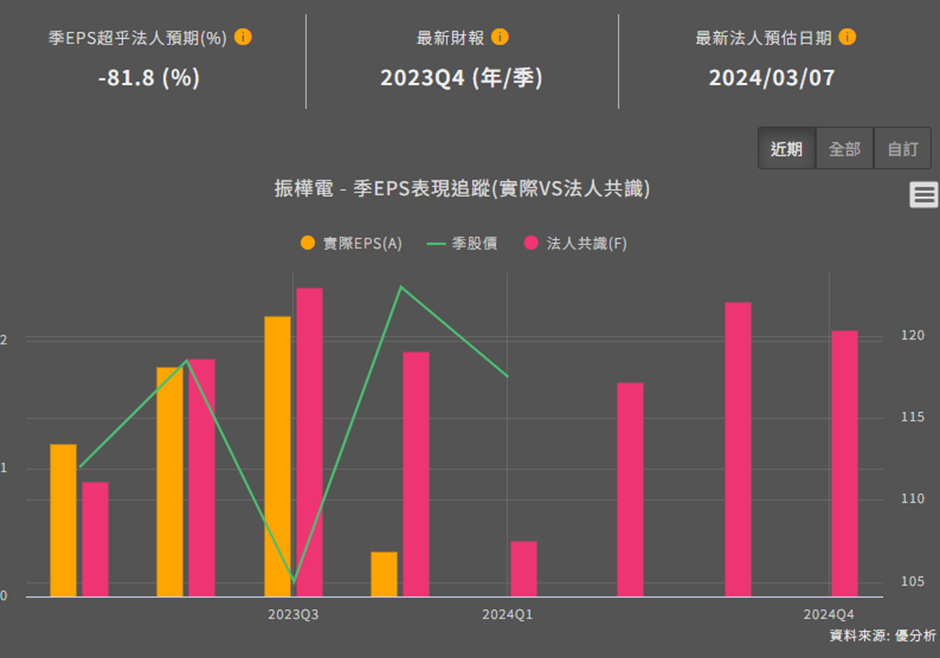

2023年第四季振樺電(8114-TW) 營運表現基本上是不如預期的,也低於法人預期-81.8%。第四季營收年減15.9%,為2023年最差的一季,每股盈餘(EPS)從第三季的2.2元滑落至0.36元,主要POS業務和IPC業務的表現不如預期。

振樺電為全球前五大 POS 生產製造商:以 POS 機台生產為主,搭配周邊產品一併銷售,例如印表機、螢幕、錢箱、讀卡機等。

過去透過併購【瑞傳】及【 KIOSK 】使旗下事業群拓展三大類: POS、KIOSK 、 IPC。

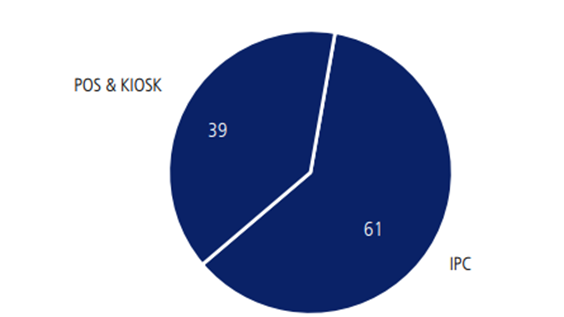

整體營收仍以IPC業務為主,營收占比重61%,POS業務占營收比重達39%。

垂直應用領域營收占比:零售 31%、金融及物流 8%、旅遊娛樂 9%、醫療 15%、雲端基礎建設 15%、邊緣運算及自動化 22%

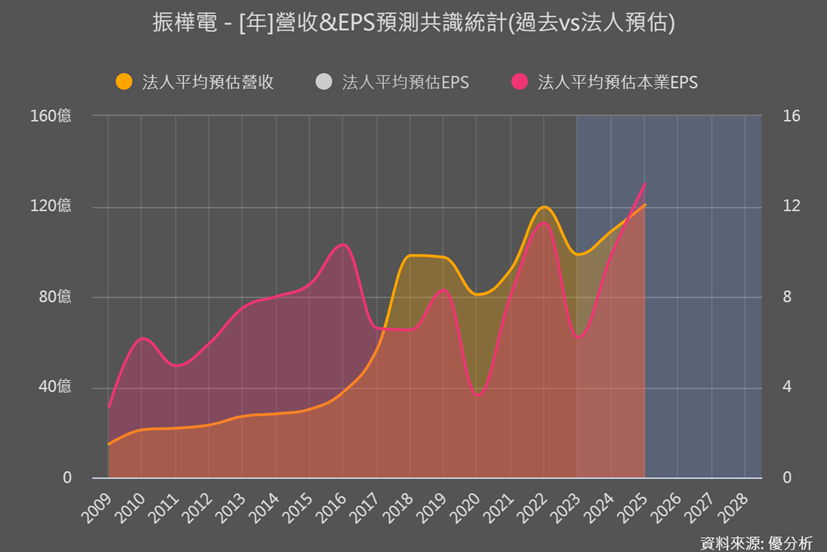

振樺電於 2016 年併購美國 KIOSK 大廠(KIS)、2017 年併購工業電腦廠瑞傳科技,自此營收開始大幅增長。從2016年~2022年CAGR+21.12%。

子公司瑞傳及 KIOSK 以客製化產品為主,以服務業物聯網平台(Serviced IoT Platform)為發展核心,兩大命題為主軸:

第一:線上線下解決方案(O2O Solutions) ,營收占比37%

振樺電的 POS 和 KIOSK 業務為 B2B 的型態,並提供 O2O 線上線下解決方案,以零售餐飲為大宗。2023年整體經濟及消費市場需求不明朗而營收疲弱,下游通路隨著庫存逐步去化調整,毛利率尚未回到強勢水位。目前KIOSK 的單價通常約 35,000 元新台幣;高階版 KIOSK 機可達 65,000 元左右,KIOSK 市場滲透率仍低,隨著零售端營業業態的改變與數位化的進行,預期 KIOSK 業務未來將能為振樺電營收帶來更多貢獻。

第二:產業物聯研製中心(Embedded Foundry),營收占比63%

來自軟體定義資料中心及AI醫療運算的需求穩健,半導體檢測市場動能明顯轉強,維持成長格局。但2023年第三季則因【半導體檢測平台產品】世代交替,空窗期較為疲弱,季減8%,目前仍以舊型測試機台為主,營收貢獻不大,法人預估下半年營收才有機會回到 2 位數成長。

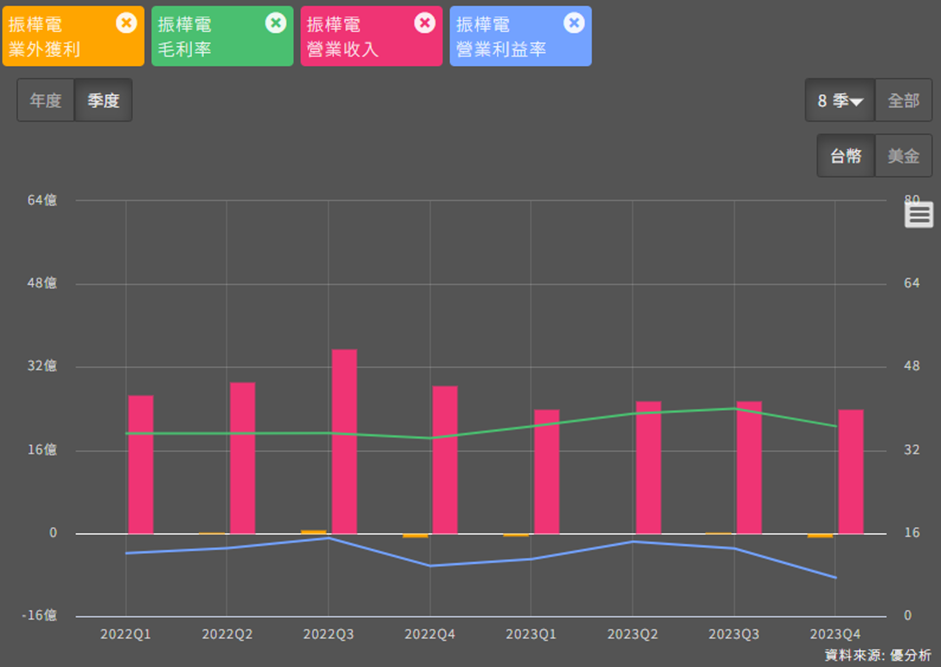

目前IPC業務呈現兩位數衰退、POS業務回升速度低於市場預期。由於產品組合及匯率因素的影響,振樺電的毛利率在4Q23降至36.6%。營收衰退加上人事費用增加,使 4Q23 營業利益率降至 7.4%,以及業外認列匯兌損失,使獲利大幅年減 58%。

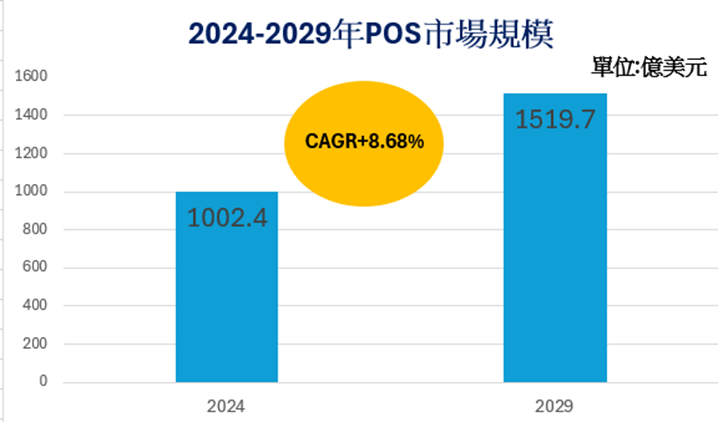

美國 POS 系統的滲透率已達 97%,歐洲地區約為 15~25%,而亞洲地區約 35%,其中印度、東南亞等新興國家滲透率仍低,僅 1% 左右。未來 POS 需求在歐美地區將因缺工及自助服務需求提升而持續成長,而新興國家的最大成長動能將由印度高達14億人口所帶動。根據 Mordor Intelligence 研調,POS預計市場規模預計2024年為1002.4億美元,預計到2029年將達到1519.7億美元,複合年增長率(CAGR)8.68%增長。未來五年印度的 POS 市場將以CAGR+11.49% 持續增長,振樺電為印度第一大 POS 廠牌,在印度市占率高達54%。

振樺電正面臨一些短期挑戰,營收成長的遞延和需求不振,目前看起來2024上半年是谷底。未來產業趨勢將聚焦於自助服務機台、線上線下解決方案、智慧零售與醫療、資料中心與高精密運算,以及半導體檢測與製造設備的需求增加,公司正透過新產品推出、業務策略調整和國際市場擴張等措施,尋求長期成長動能。