文曄科技(3036-TW)在2024年完成對Future Electronics的併購案,這項策略性舉措是否真能如預期般帶動營收與獲利的顯著成長?

本文將從2025年第一季的數據及展望出發,深入剖析併購綜效,探討Future的加入對文曄營運帶來的具體效益與未來成長動能。

營收、獲利成長,Future挹注動能

文曄科技(3036-TW)在2024年第二季完成對Future Electronics的併購,根據公司財報顯示,全年合併營收因此大幅成長61%,歸屬母公司業主的淨利更激增127%,顯示併購效益已初步顯現。Future的加入,為文曄帶來了營收規模的擴張與獲利能力的提升。

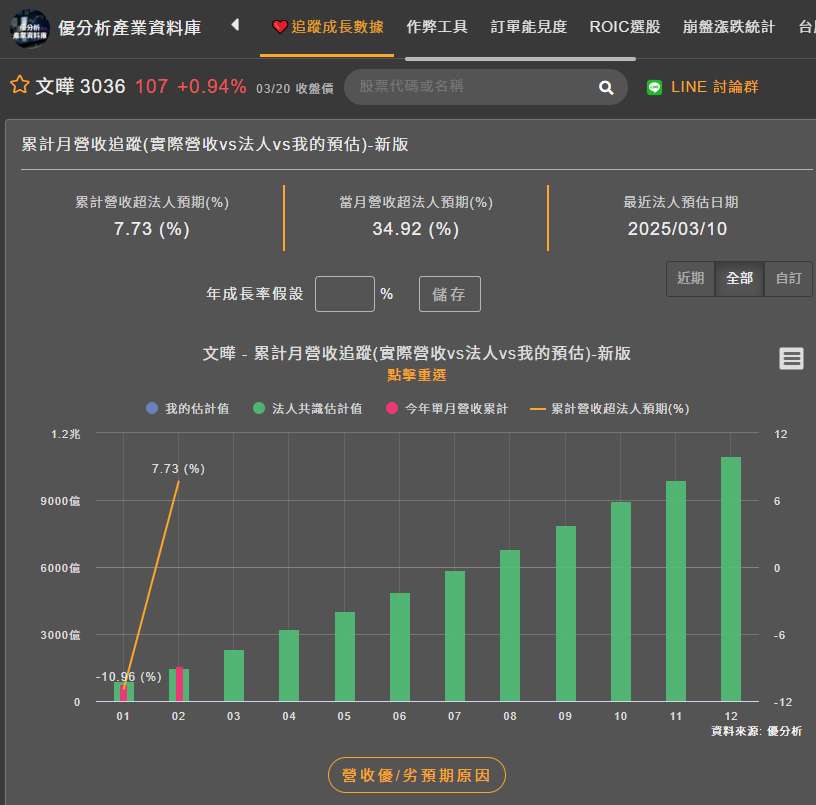

2024年第四季,合併營收年增38%,優於市場預期,初步展現了併購的效益。展望2025年第一季,雖預估合併營收將季減9.8%至15.9%,但文曄科技董事長鄭文宗對未來發展仍具信心,看好AI應用普及帶動終端產品成長,以及整體市場需求可望逐步復甦,預期2025年下半年營運將優於上半年,各應用市場也將展現年成長。

(資料來源:優分析產業資料庫)

擴張規模,分散區域營收

文曄科技成立於1993年,是全球前四大IC通路業者之一,透過不斷併購來擴大營運規模,業務範圍涵蓋亞洲多國,並代理多家國際大廠的產品。

文曄看好IC通路產業大者恆大的趨勢,透過併購Future,可有效分散區域營收來源,降低過度集中單一市場的風險,提升整體營運的穩定性。數據顯示,併購前,文曄的營收幾乎全數來自亞洲區。合併後,亞洲區營收佔比降至84%,顯著降低了對單一市場的依賴。

Future成立於1968年,總部位於加拿大蒙特婁,其主要客群與文曄不同,以中小型電子產品製造商為主。Future的加入有助於文曄拓展客群。Future的2022年主要營收來源分佈於亞洲(34%)、美洲(42%)、歐洲中東非洲(24%),區域營收也更多元。

擴大被動元件業務,優化產品組合

文曄在2024年的產品應用佔比分別為手機18.5%、個人電腦及周邊7%、消費性電子6.5%、資料中心及伺服器36.1%、通訊12%、工業和儀器11.6%以及汽車電子8.3%。

Future的加入,讓文曄得以拓展過去著墨較少的被動元件業務,並跨足歐美市場,有效優化產品組合。

文曄也看好AI應用普及,其龐大的運算需求將帶動資料中心及伺服器等相關產品的需求,並將持續投入通訊、工業和儀器、資料中心和汽車電子等高成長領域。

觀察2024年第四季表現,文曄營收季增0.2%,主要受惠於汽車相關應用與手機季節性拉貨需求帶動。

(資料來源:優分析產業資料庫)

積極應對ADI事件,法人樂觀看待

針對亞德諾(ADI)中止文曄代理權一事,考量ADI營收僅佔文曄合併營收中低個位數百分比,且並非單純執行性質訂單,加上ADI人力與銷售費用偏高,獲利貢獻相對有限,對公司2025年營運影響應屬可控範圍。

文曄科技(3036-TW)管理階層表示,後續將把ADI業務相關人力轉服務其他類比IC原廠,爭取新訂單作為因應,且目前未看到其他原廠有類似調整,認為僅是ADI單一原廠的通路商政策調整。

(資料來源:優分析產業資料庫)

法人機構也認為,文曄併購Future之綜效可望輕易抵銷ADI事件的影響。文曄也將增加更多Future與文曄(3036-TW)的產品與客戶交叉銷售,加上ADI業務調整有過渡期,人力轉換後也會帶來新的訂單,整體營運展望仍維持樂觀。

面對ADI中止代理權的挑戰,文曄科技(3036-TW)管理階層積極應對,將相關人力轉服務其他類比IC原廠,爭取新訂單。同時,法人機構普遍認為,文曄併購Future所帶來的綜效,將能有效分散營運風險,彌補ADI事件帶來的影響。展望未來,文曄透過併購擴張規模、優化產品組合、分散區域營收,以及積極開拓AI應用等高成長領域,有望在IC通路產業中持續保持領先地位,實現營收與獲利的雙重成長。