新增:鴻海對於GB200系列出貨進度的評論於最後一段。

2024年8月14日 (優分析產業數據中心) -

鴻海(2317-TW)週三公佈了第二季度淨利增長了6%,受惠於人工智慧(AI)伺服器需求的強勁增長,該公司形容這一技術熱潮帶來了“強勁的增長動力”。

作為全球最大的電子產品代工製造商,鴻海表示今年第二季的淨利從去年同期的330億新台幣增至350.5億新台幣,超過了分析師預估的342.9億新台幣,上半年累計EPS為4.12元。

這是該公司連續第四個季度實現淨利增長,淨利比上一季大幅增長了59%。

鴻海表示,AI伺服器在第二季度佔其伺服器業務的比例已超過40%,並強調其下一代AI運算解決方案帶來了“強勁的增長動力”。

公司預期下半年業務將逐漸回升,因多家電子產品供應商(包括蘋果)通常在年底假期前推出新產品。

根據路透報導,在財報公佈前凱基證券曾上調了對鴻海今年銷售額的預測,稱對新款iPhone和AI伺服器的強勁需求可能導致該公司下半年的前景優於預期。

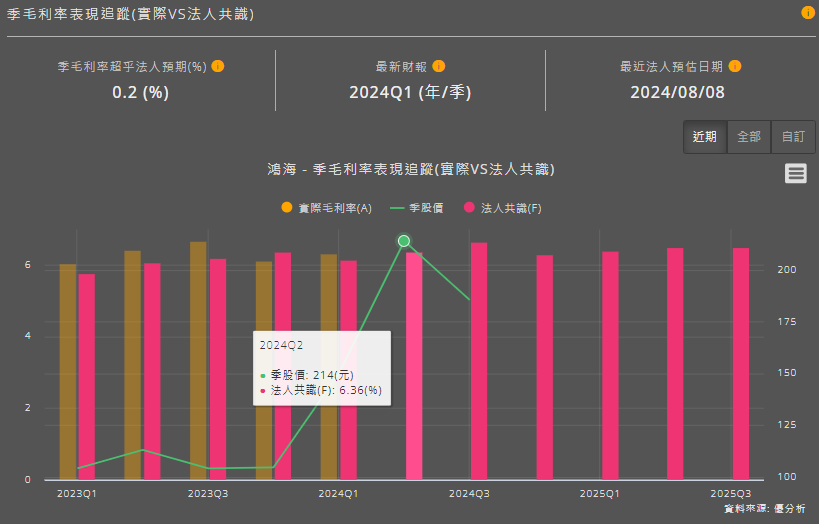

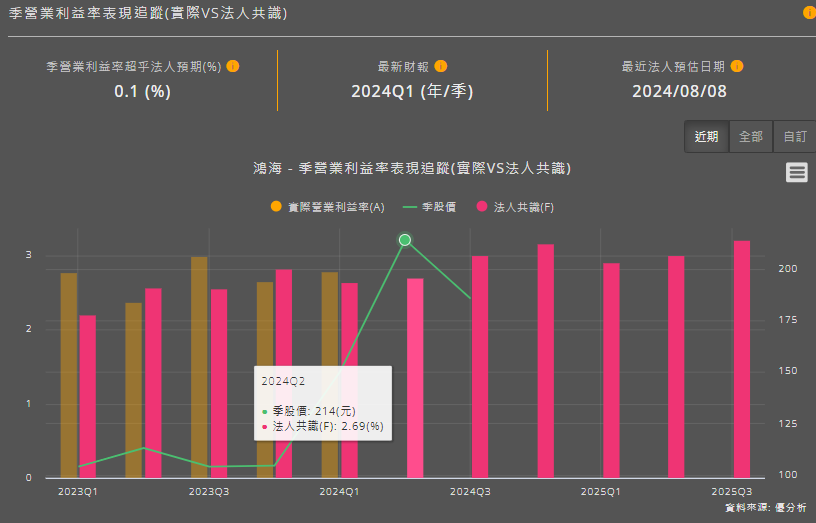

毛利率6.42%則是略優於平均預期的6.36%。但就跟廣達一樣,毛利率可能受到高單價伺服器出貨比重影響而有較多的雜訊,如果搭配看鴻海的營業利益率,那麼今天所繳出的2.88%營益率則是優於法人平均預估的2.69%。因此就數據上客觀來說,這次的財報是比所有法人估的數字來的好。

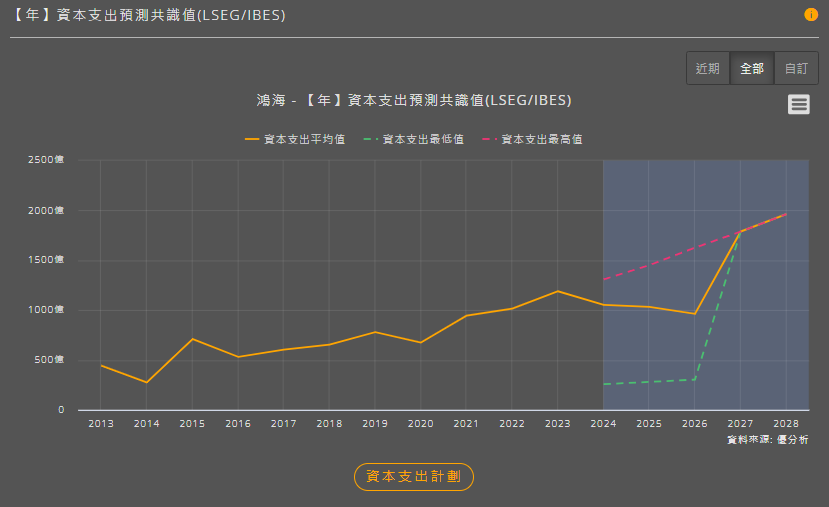

長期展望方面,市場對鴻海的未來資本支出也開始轉為樂觀。

根據Refinitiv數據,市場認為鴻海在2025年之後可能遇到產能不足的問題,預期資本支出將開始創新高。根據這樣的預測走勢可以推敲出,市場普遍認為鴻海的盈餘成長週期會在2026年之後更為顯著。而在此之前,能夠率先展現較為顯著獲利成長的則是以廣達(2382-TW)為主,也就是這兩家公司在結構上的最大區別。

GB200出貨進度遞延

近期市場傳出NVIDIA的GB200系列產品可能會遞延出貨,這引發了市場的廣泛關注。然而,鴻海在2024年8月14日的法說會上明確表示,公司作為GB200機櫃的主要供應商之一,其開發進程完全按照計劃進行。鴻海強調,他們將成為第一批交貨的供應商,預計GB200的出貨將於2024年第四季開始,這一消息穩定了市場對該系列產品的預期。

此外,鴻海的發言人也特別指出,公司目前的H系列AI伺服器產品,即以H100和H200晶片為主的伺服器,是帶動2024年上半年相關營收成長的主要推動力。這些產品需求的增長超出了預期,顯示出AI技術的快速發展和市場對高性能運算解決方案的強勁需求。