2025年6月16日(優分析產業數據中心)

在經濟數據持續釋出疲弱訊號、通膨壓力明顯回落的背景下,美國聯準會即將於本週召開備受關注的利率決策會議。

儘管外界普遍預期利率將維持不變,但面對消費趨緩與政策不確定性升高,市場正屏息以待是否將釋出降息的政策轉向訊號。

經濟降溫信號浮現

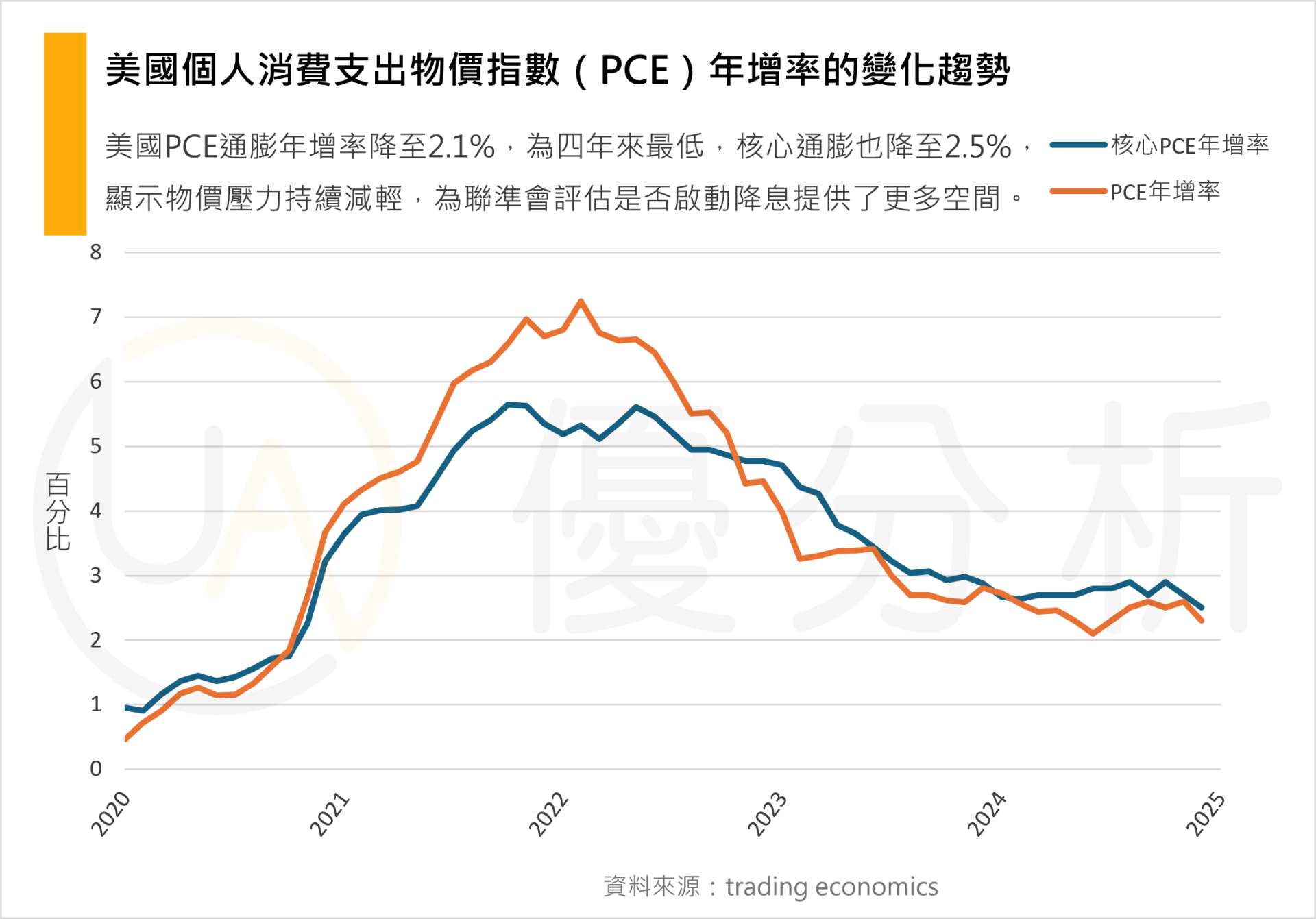

從硬數據來看,美國的物價壓力確實在緩解。個人消費支出物價指數(PCE)年增率在4月來到2.1%,為四年來最低,幾乎觸及聯準會2%的目標。另一方面,5月CPI年增率與核心CPI也雙雙低於市場預期,顯示物價上漲動能正在減弱。

就業市場同樣顯示放緩跡象。近期初領失業救濟人數上升,非農新增就業人數低於預期,職缺與離職率指數(JOLTS)同步下滑。這樣的勞動市場冷卻,往往是政策轉向寬鬆的催化劑之一。

Fed為何仍「觀望」?

儘管數據朝著寬鬆政策的方向發展,但Fed官員對降息態度依然謹慎。最重要的原因之一,是政策變數仍多,包括近期重新升高的貿易關稅與擴張性的財政政策。

首先是關稅。川普政府調升對中國進口品的關稅,雖然短期內尚未反映在物價上,但未來是否造成新一輪輸入性通膨,仍存在高度不確定性。

經濟學家指出,企業可能會部分吸收成本,但若轉嫁至消費者,通膨曲線可能再起波瀾。

再者是財政赤字的影響。美國國會正在辯論一項將新增2.4兆美元聯邦支出的法案。若財政政策過度擴張,聯準會即使面對經濟放緩,也不見得能放心鬆綁貨幣政策,以免形成政策衝突。

利率預期的矛盾

從市場角度看,FedWatch工具顯示投資人普遍認為10月才可能出現首次降息,而非7月或9月。這意味著,儘管通膨與經濟動能減弱,市場仍預期Fed會再觀望一季。

Fed內部的預測也同樣保守。今年3月的「點狀圖」顯示,多數官員認為今年最多只有一次降息,明年再降一次,共約50個基點。

不過,若未來三個月的通膨與就業數據持續放緩,這些預期可能會快速改變。畢竟,金融市場一向對通膨反應敏感,一旦信心轉向,預期將隨之重估。

結語:靜中藏變

目前聯準會仍維持利率不動,且鮑爾明確表態會耐心觀察後續數據。但從市場與經濟趨勢看來,我們似乎正處於轉折點的前夜。接下來的每一份通膨與就業報告,都可能成為決策轉向的關鍵觸發器。

如果通膨繼續降,消費繼續弱,聯準會還能「按兵不動」多久?