這篇文章探討了東元電機(1504-TW)的成長機會。儘管東元在重電工程的營收比重沒有像同業那麼高,然而隨著全球對節能的需求增加,對於高效節能型馬達產品的需求也在快速上升。身為全球第三大馬達製造商,東元電機正站在這股浪潮上。

有的公司的成長潛力早就出現了,只是因為過去績效不好所以不太受到市場注意,隨著股價上漲吸引關注度之後,所有隱藏的潛力才被一一揭露。

過去兩年的重電設備股就是如此,除了中興電(1513-TW)與華城電機(1519-TW)以外,今天我們再來深入探討這家重電設備股:東元電機(1504-TW)。

如果只講重電設備商機的話,東元電機在這塊領域的營收只佔了14%(2022年),由於貢獻不算大所以現在看來像是「落後補漲股」。

不過它之所以能夠越來越受到法人關注,其實是因為全球節能趨勢嘉惠到這家全球第三大馬達製造商,而台灣的重電設備商機只是其中一環而已。

所以在重電設備股中,其實東元電機(1504-TW)算是蠻獨特的存在。

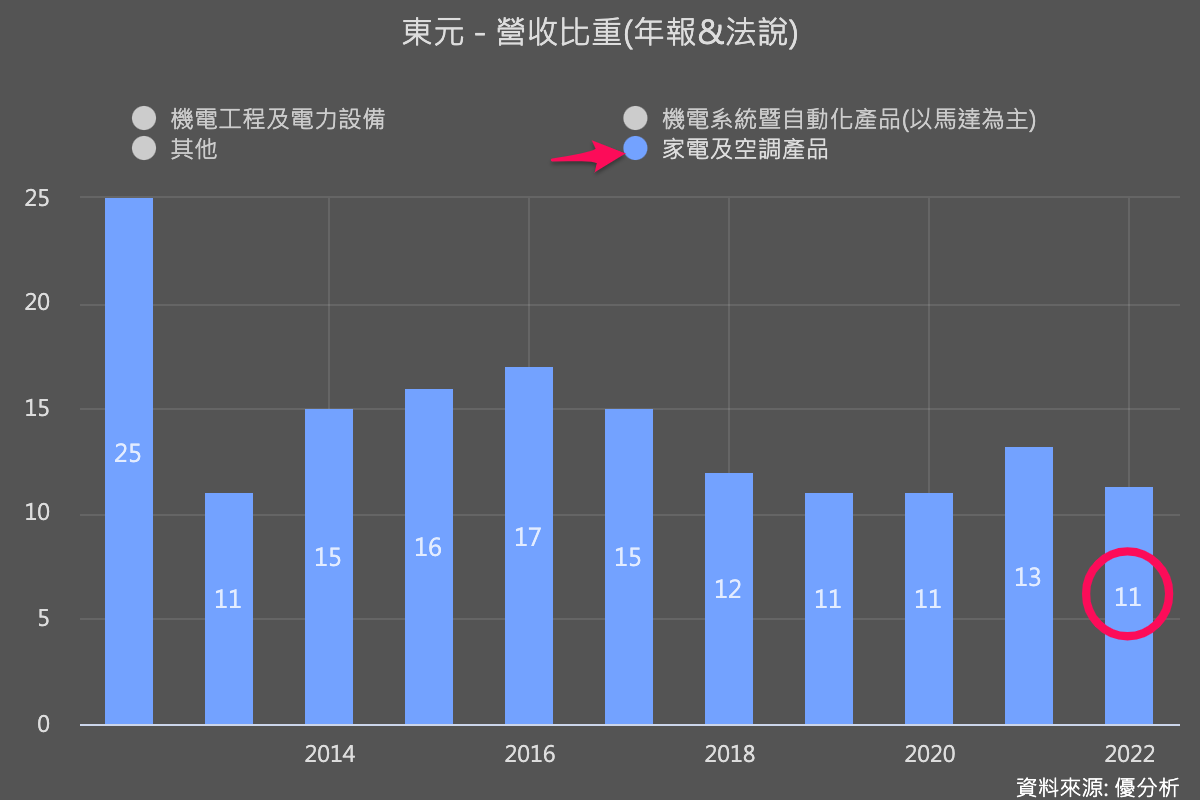

一般人會認識東元電機,大概都是因為買過TECO的電風扇或冷氣,但其實家電產品只佔東元電機的11%而已,甚至比"其他"難以歸類的雜項還要低。

由於產品項目與工程項目實在太雜了,所以東元電機的未來成長機會在哪裡,很難看得非常清楚。

但其實可以抓住一個重點,就能知道東元電機所生產的商品未來需求成長性絕對比過去好很多。

這個重點就叫做:「節能」,節能過去只是個口號,如今已漸漸成為現實。

由於全球能源價格高漲,加上通膨的背景因素讓幾乎所有成本都在上漲,所有企業與消費者現在都想盡辦法節能來節省成本,說好聽點是為了全球暖化,說難聽點就是為了省錢,根據歷史經驗,如果有個東西可以節省總成本,全球企業都會趨之若鶩。

#1 機電系統設備:馬達

所以我們先來看貢獻東元電機(1504-TW)營收最大的產品:機電系統設備。

東元電機整合超高效率馬達、減速機、中/低壓變頻器、永磁直驅系統及伺服系統,能提供完整的動力驅動系統解決方案。

很多人不知道,東元電機其實是全球第三大中大型馬達的製造商,應用於空調的小型馬達全球市占率也有3~4%,全球產業地位頗高;如果你有搜尋過全球馬達產業成長率,一定都會看到東元電機的名字出現在裡面。

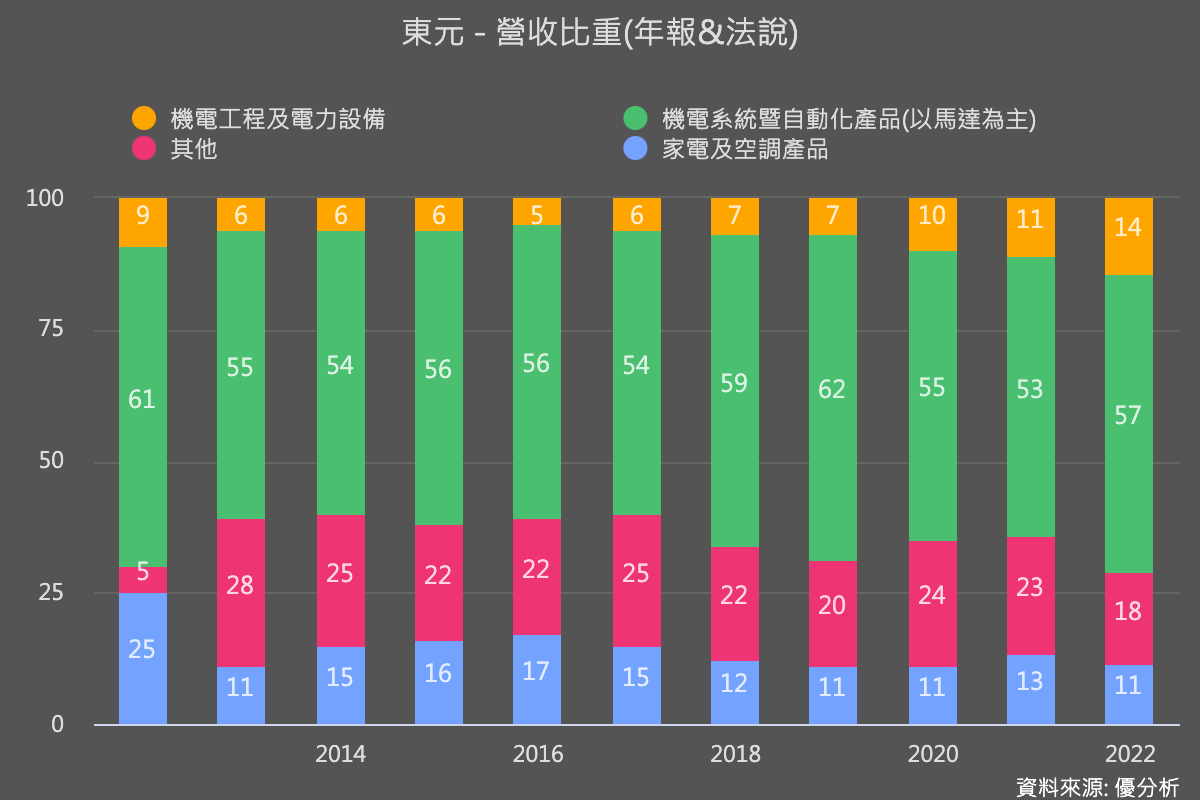

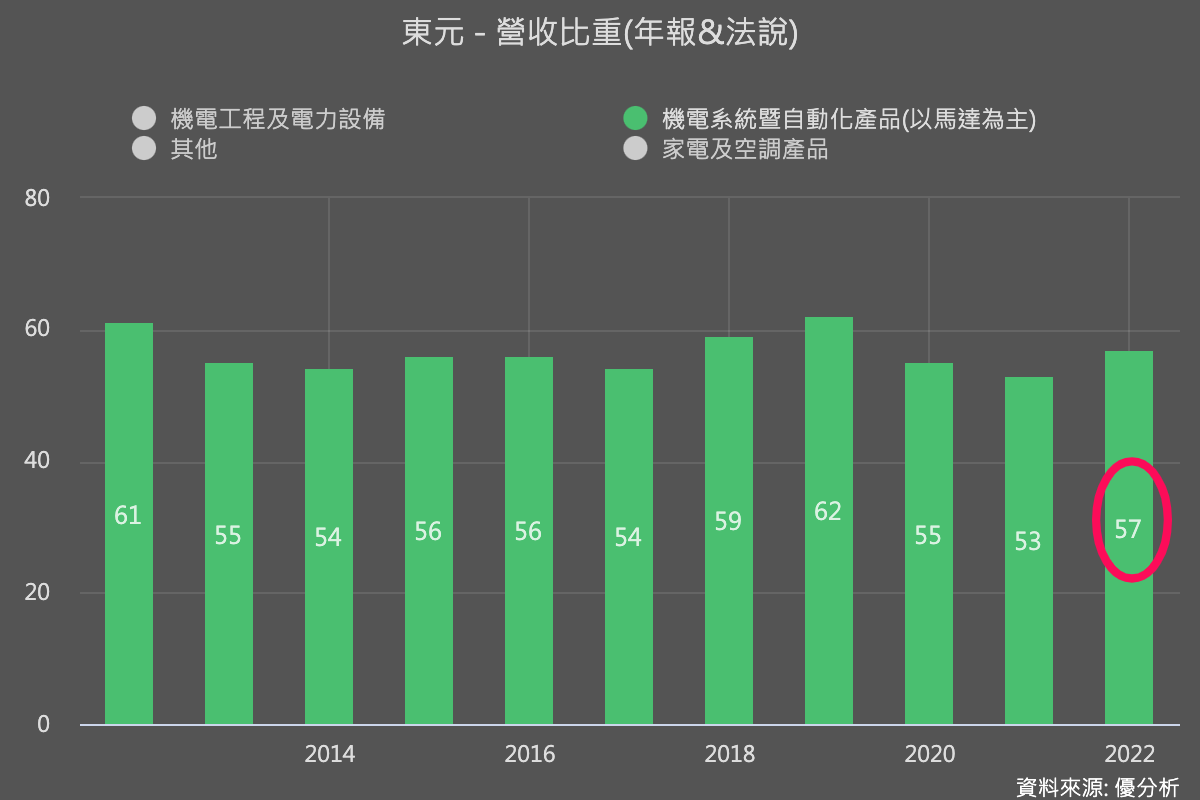

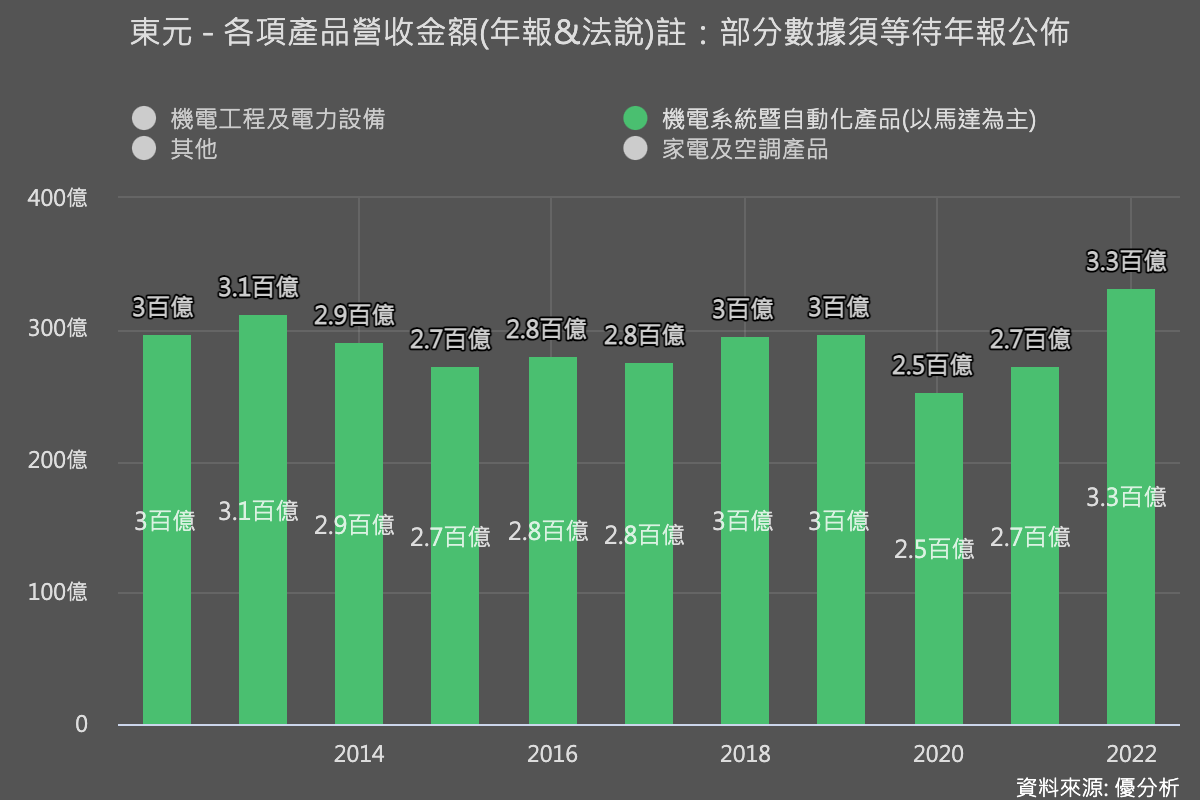

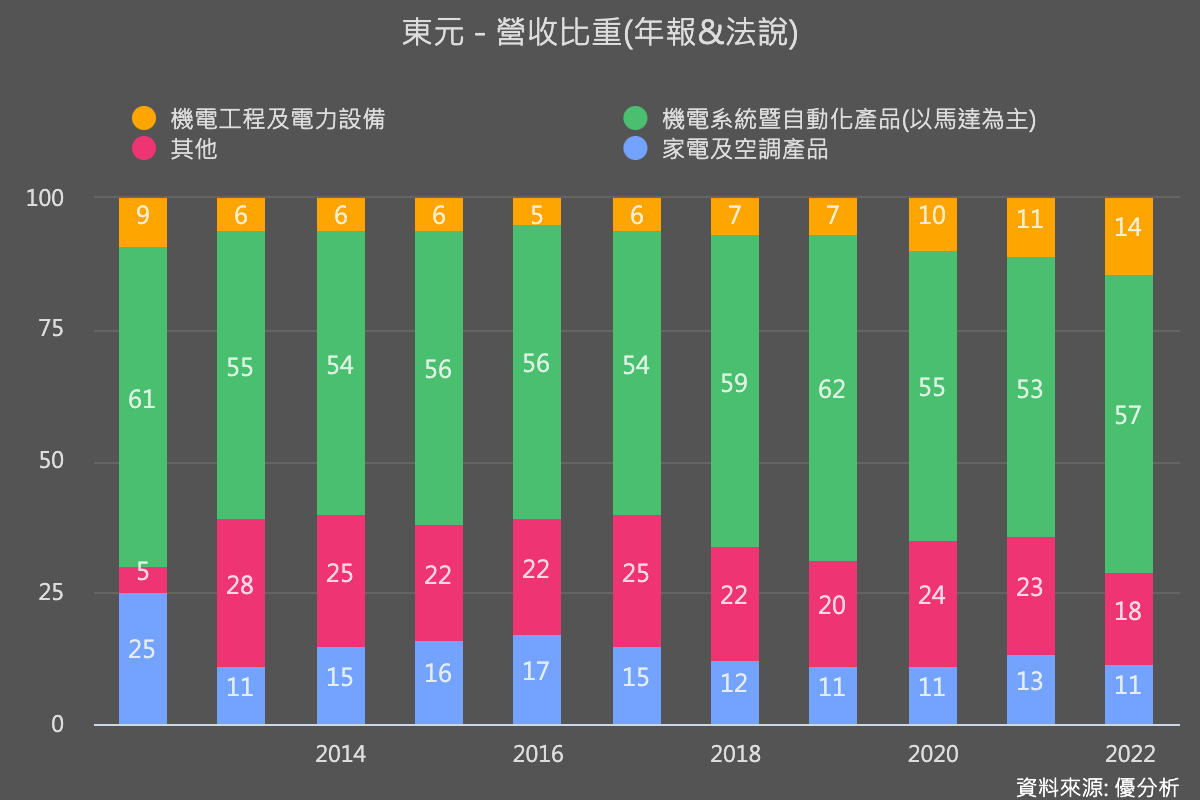

與馬達相關的產品營收都被公司歸類在「機電系統暨自動化產品」可以自行查詢,如下圖所示,去年馬達的營收占比高達57%,一直以來都是公司最大的部門。

馬達不算很好賺的產品,東元電機過去毛利率區間大約在20~25%而已,需求也是沒什麼成長性。

幸好馬達屬於基本的工業設備,能夠站穩全球第三大市占率的廠商,要穩定營運也不算太難。所以儘管不算好賺,但東元電機向來都是一檔能夠穩定配息的股票,配息率平均有七成以上,對股東非常友善且大方。

但是過去不代表未來。就跟重電設備一樣,馬達行業也有翻身的機會。

近年來由於能源成本高漲,凡是能夠節省能源成本的設備,需求都在節節攀升。

過去工業與企業在使用馬達時多半都以價格為主要考量,能修就修不想換新的。我們消費者也是,如果電價很便宜的話,就算家裡的冷氣很耗電,也不會想花錢去換一台可以節能的空調,企業也是如此。

不過自從能源價格高漲之後,情況變得完全不一樣了。就跟重電設備一樣,過去算是成熟市場但未來有不斷翻新的需求出現。

馬達產品強調的是能源效率,其升級需求多元且多變,因此很難精確地指出主要需求來源是哪一個行業。然而,從廣泛的角度來看,節能已成為幾乎每個行業的共同目標。

大型馬達主要被運用在油氣傳輸行業,隨著油氣產品價格的上升,使用於傳輸這類昂貴產品的馬達設備,其價值也隨之提高。東元電機在此領域是僅次於日本與歐洲的第三大供應商,根據公司的說法,大型馬達今年的出貨量有望增長三倍。

中型馬達主要被應用於商用車和公車上,當東元電機出貨時,通常會配備一組驅動器和齒輪箱一起出貨。在所有成本都在上升的情況下,這個行業自然會開始考慮優先選購高效能的設備。

小型馬達則主要用於空調產品,例如東元電機目前熱銷的高效馬達能夠在驅動馬達和空調系統中減少14.5%的電力消耗,其需求的增長也主要來自於升級需求(從IE3升級到IE4)。同時,該公司正在研發符合IE6標準的產品,並計劃在2024年在中國、2025年在台灣和新加坡等地區推出,這也預示著未來將有源源不絕的成長潛力。

隨著時間推進,全球對於節能需求的提升是否能引爆東元電機多年來未曾見到的換機潮商機,實為觀察焦點。

#2 機電工程營收:綠能需求

許多公司的主要產品並不一定具有高利潤,但仍需要供應,主要的目的是尋找並獲取該客戶的其他商機。東元電機的商業模式便是這樣。

馬達作為重電產業的核心設備,其出貨量能夠帶來周邊的商機,例如綠能和重電工程項目。

像是台灣最近幾年走向綠能,東元電機除了原本企業機電工程的案源之外,這幾年也因此多了很多有關綠能的新案源,多了一個新市場之後,公司累積在手訂單不斷上升。目前累積未出貨的在手訂單高達250億元,其中60%是屬於原本就有的傳統機電工程,多出來的部分都屬於新能源專案,公司就是這樣成長的,這樣拆解之後投資人就能更清楚知道成長來源。

這些綠能工程項目包括陸域變電站建設、儲能系統,以及太陽能產能的開發。更計劃在2026年實現風電發電機的國產化,這將讓該公司在變電站外,對離岸發電風機也有更多的設備可供應。

就以陸域變電站的建設來說好了,目前東元已達到2GW的產能,在台灣市佔率高達37.5%。此外,該公司也在建設儲能系統,預計2024年太陽能產能將從10MW增加到20MW以上。

在太陽能方面,東元已建設超過8GW的設施,其中包括自建的10MW設施。該公司還開發了一種5MW的PCS產品,主要用於中小型系統。至於海上變電站,東元正在與ABB合作,完成的工程包括了GIS和變壓器等設備代工。

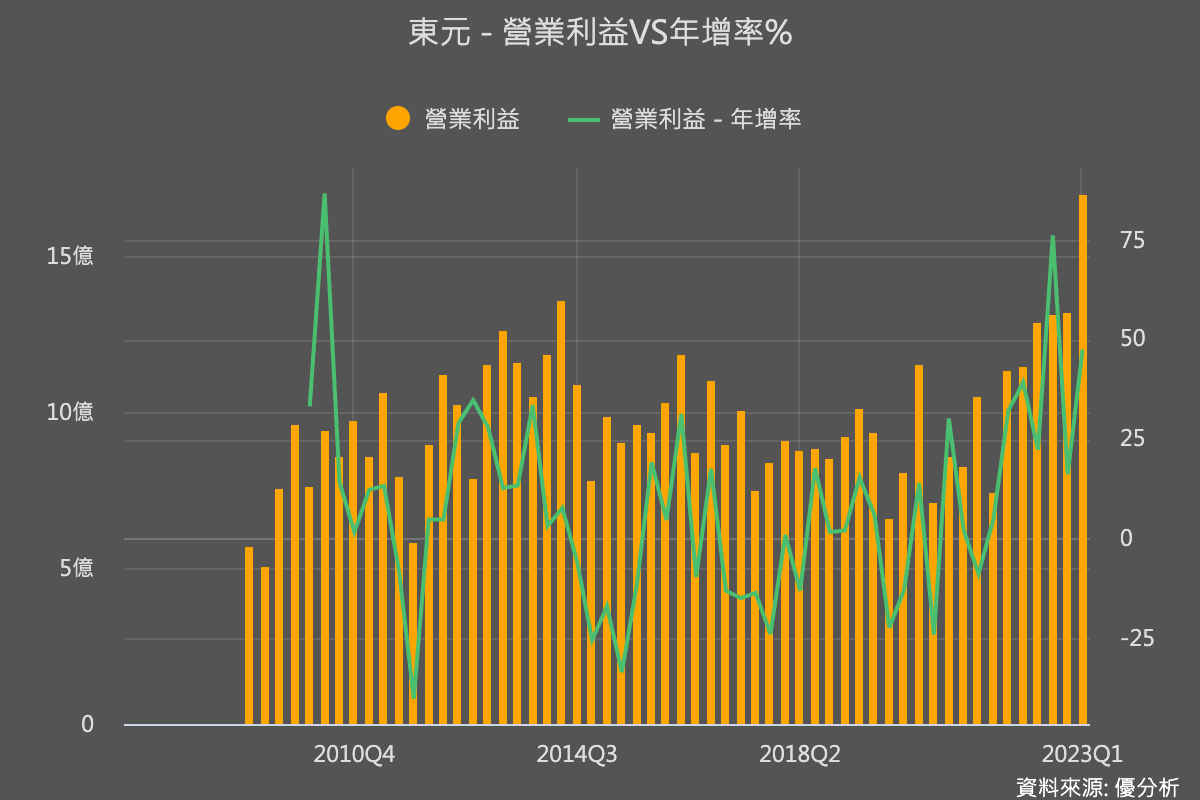

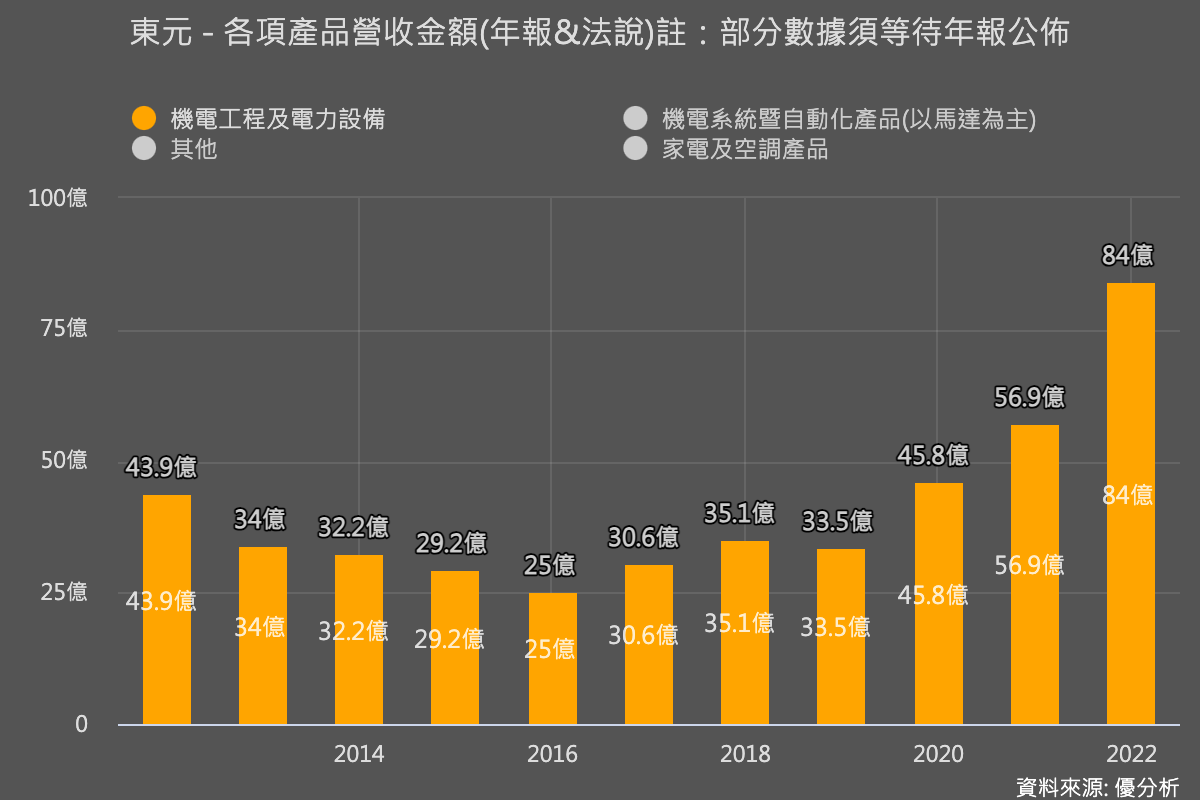

這些工程收入都歸類在"機電工程與電力設備",東元現在手上的案子接單金額250億元,是去年工程類總營收84億(下圖)的三倍以上,也高達去年合併總營收的一半。因此未來幾年東元電機就跟其他重電設備股一樣成長無虞;隨著時間過去,這個金額會不會累積的越來越多,才是接下來應該思考的方向。

#3 家電及空調產品

這一塊主要是以TECO品牌在台灣的銷售為主,主要產品包括家用與商用空調,在台灣電價上漲的這段時間,想當然需求不錯,但由於以台灣為主要營運地區,所以也別期待有太高的成長潛力。在營收比重僅有11%左右的情況下,頂多扮演穩定的角色,無法提供太高的成長潛能,所以算是雜訊之一不要過度解讀。

掌握三大成長方向

總的來說,東元電機的各大產品線中:馬達、綠能電機工程、家電及空調產品,佔營收比重分別為57%、14%、11%,合計三大產品線佔了約八成以上,從這三個成長動能下去做歸類,投資人應該就比較有方向。

綜合來看,東元電機(1504-TW)在成長潛力上,確實與其他重電設備有點不同,若是未來高效馬達外銷需求大好的話,東元電機則有機會晉升為一枝獨秀的主流股。

投資風險

就跟其他股票一樣,機會同時也伴隨著風險,東元電機的成長題材慢慢被發現之後,市場評價也被拉高了許多,投資人可能要稍微估值一下去了解潛在空間與風險之後,才能有更明智的決策。

第二個風險是原物料價格波動,訂單接了之後要出貨的時候,原料價格可能不同,就像預售屋一樣賣出去了,等到要蓋房子的時候遇到缺工或者原料高漲,利潤率就被改變了,也是需要後續留意的地方。