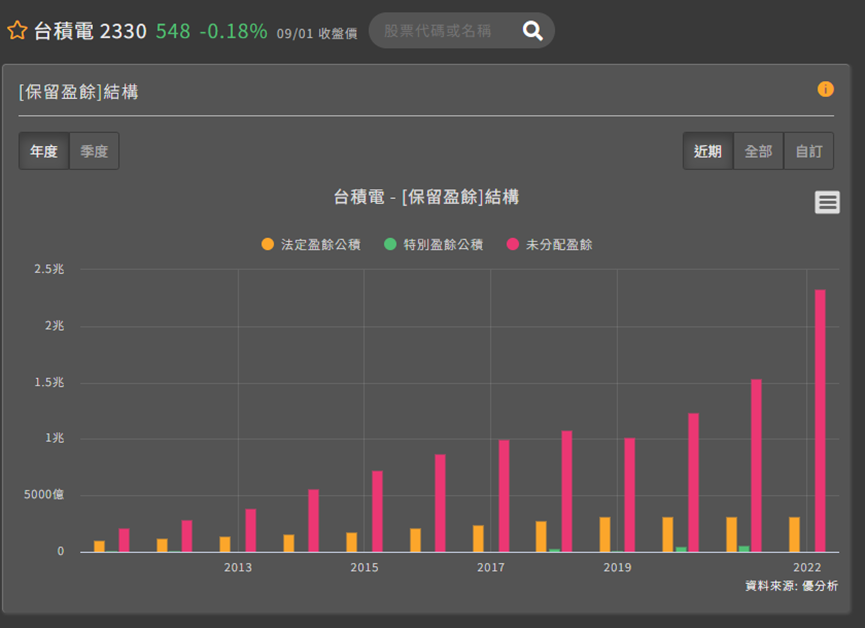

[保留盈餘]結構

保留盈餘(Retained Earnings)是一家公司的財務報表中的一個重要項目,它反映了公司過去的累積盈利中未分配的部分。保留盈餘結構指的是這個項目在公司的資產負債表中的結構和變化。以下是保留盈餘結構的一些關鍵要點:

1. 保留盈餘的結構位置:在公司的資產負債表中,保留盈餘通常位於股東權益部分,這表示這是公司歷史上未分配的盈利。

2. 保留盈餘的變化:保留盈餘會隨著公司經營活動的變化而變化。以下是一些可能導致保留盈餘變化的情況:

o 盈利:當公司獲得盈利時,這些盈利會被加入到保留盈餘中。

o 分紅:如果公司向股東支付股息,那麼這部分盈利將被扣除,從而減少保留盈餘。

o 回購股票:如果公司回購自己的股票,則這部分資金支付給股東,並減少保留盈餘。

o 會計調整:會計政策的變化、重新評估的效果以及其他調整也可能影響保留盈餘的變化。

3. 保留盈餘的用途:保留盈餘可以用於多種目的,包括:

o 資本支出:公司可以使用保留盈餘來資助新的投資項目、資本支出或擴張計劃。

o 償還債務:保留盈餘可以用於償還債務,減少公司的財務杠杆。

o 分紅和股息支付:一部分保留盈餘可以用來支付股息或向股東分配利潤。

o 儲備基金:公司可以將保留盈餘保留為備用資金,用於應對未來的業務需要或突發事件。

保留盈餘結構的變化和用途可以提供有關公司資本管理策略、盈利能力、資本結構和股東價值分配的重要信息。投資者和分析師通常會仔細研究保留盈餘項目,以了解公司的財務狀況和未來的資本計劃。