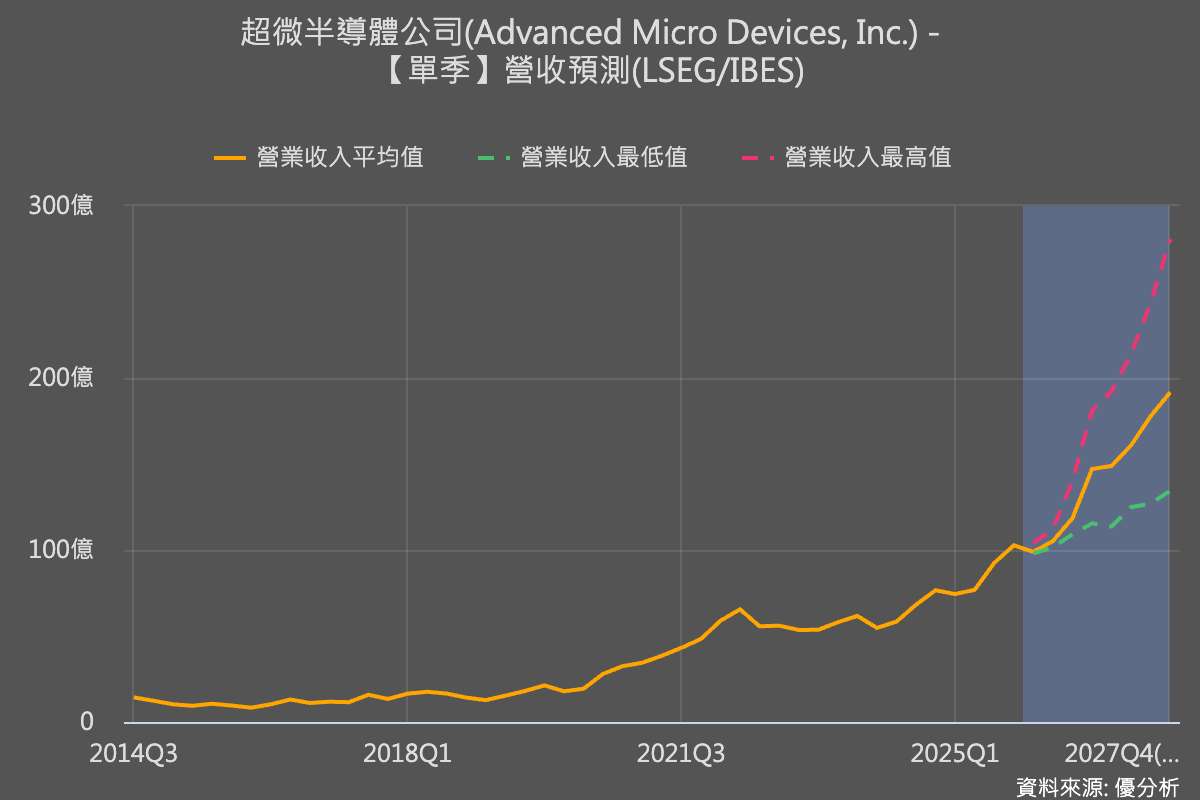

2026年05月06日(優分析/產業數據中心報導)⸺ 超微AMD(AMD-US)週二公布優於市場預期的第二季財測,激勵股價盤後大漲12%。

AMD預估第二季營收為112億美元,上下浮動3億美元,高於市場預估的105.2億美元。公司也預期第二季調整後毛利率約56%,優於分析師預估的55.4%。

市場普遍將AMD視為挑戰輝達Nvidia(NVDA-US)AI晶片主導地位的主要競爭者之一;不過,隨著AI應用從模型訓練走向推論,中央處理器(CPU)需求也同步升高,為AMD打開新的成長空間。

執行長蘇姿丰在財報電話會議中表示,AMD目前預期伺服器CPU可服務市場(TAM)年成長率將超過35%,到2030年市場規模將超過1,200億美元,高於公司去年11月預估的18%年成長率。

第一季資料中心部門營收年增率57%,達58億美元,優於LSEG彙整分析師預估的56.4億美元。該部門涵蓋伺服器GPU與CPU銷售,是AMD受惠AI運算需求的核心業務。

Direxion資本市場主管Jake Behan表示,AMD受惠於市場對AI運算需求的強烈渴望,本季結果證明需求確實存在,但接下來市場焦點將轉向公司能否有效將需求轉化為高毛利營收。

不過,競爭壓力也在升高。英特爾Intel(INTC-US)上月釋出強勁營收預測後,市場關注其內部製造能力回升,可能對AMD在CPU市場的成長形成挑戰。相較Intel採取自行設計與製造模式,AMD主要將晶片製造外包給台積電(2330-TW),也使其更依賴外部的先進製程產能。