義隆電Q4獲利狀況回顧

義隆電在2023年第四季獲利下滑,營收31.10億元較前一季下降11.19%,這一結果與法人先前的預測相符,主要受到Q3轉Q4的傳統淡旺季影響。營業利益為7.26億元,比上一季下降22%,不過這個下滑的幅度早已在市場預料中,根據9家法人的平均預估值6.7億元相比,仍然是優於預期的表現。

業外部分則有些匯兌損失因素拖累整體獲利。稅前淨利為6.59億元,年減31.25%。稅後淨利則是5.76億元,年減24.8%。

1月營收表現優於預期

進入2024年1月,義隆電的營收情況有所好轉,單月營收9.97億元,比上月增加4.14%,表現超出法人平均預期的9.54億。

這一個營運上的改善主要是下游客戶NB品牌廠持續回補庫存的需求。

即便多數品牌廠的庫存目前已經回到正常水準,對於義隆電的拉貨力道仍然優於預期,顯示出公司產品的競爭力與訂單市占率的穩定。

基於這種突出的表現,義隆電(2458-TW)今年整體成長率有機會高於整體NB的復甦成長率。

2024年營運展望

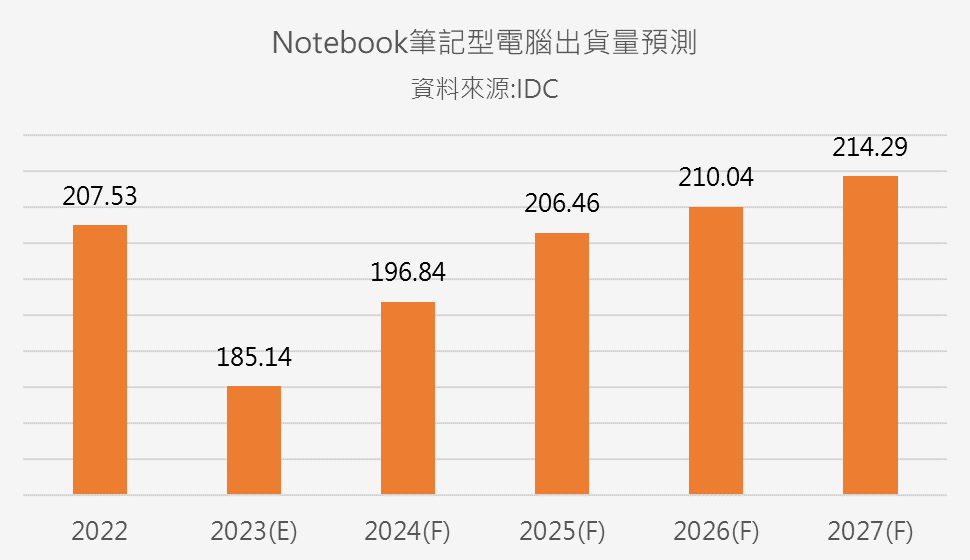

根據IDC先前的預測,今年NB出貨量有望復甦6.3%來到1.97億台,之後逐漸復甦直到2026年之後再次突破2022年的水準。

根據優分析統計9家法人預估值,法人平均預計義隆電今年營收有望復甦8.9%,現在或許出現了一些上調空間。不過整體而言,這一個預期的區間符合產業成長率的基本盤。

獲利能不能調升在於毛利率,而義隆電本次財測中,毛利率的部分最為亮眼。Q4毛利率46.9%打敗市場預期的46.31%,第一季毛利率展望47~49%之間,也擊敗了市場原本以為的下滑。

背後原因與成熟製程的單價下跌有關。由於成熟半導體產能大於需求,為了彌補產能利用率的下滑,代工廠紛紛祭出降價措施,使得客戶如義隆電(2458-TW)今年能受惠於平均單位成本下降的好處。

而毛利率的提升另一方面,也表示公司所銷售的產品價格並未隨代工價而下跌,也印證了公司產品的競爭力。

不過,由於半導體需求已經開始復甦,成熟製程價格下跌可能只是短期現象。更何況,如果代工成本進一步下跌的話,義隆電恐怕也會開始受到客戶要求降價的壓力,是特別需要注意解讀的地方。

不過以年的周期來看,義隆電獲利回升的態勢卻是非常明確。最後NB出貨量能否優於IDC等研究機構的預期,以及AI PC的發展才是真正的結構性利多。

AI PC與義隆電的關聯

在產品別部分,2023年第4季各應用的營收比重,分別為觸控版板52%,觸控螢幕13%,指紋辨識晶片16%,指向裝置11%,周邊MCU為5%,其他佔3%。

義隆電認為觸控板(NB上觸控的面積)晶片今年出貨量回溫速度會比NB上的指紋辨識晶片來的好一點。

主要因為PC需求今年有中個位數左右的增長,而觸控板是NB的必需零組件,所以確定能跟上產業復甦,但是指紋辨識晶片不是每台PC都有,只在高階款式上才有搭載,在滲透率僅四成的情況下,不一定能跟上產業復甦。

不過指紋辨識晶片在AI PC的趨勢下還是看好的,滲透率僅四成以長期來看反而更有發揮空間。

至於外界關心義隆電如何受惠AI PC的趨勢,根據公司說法,如果要以微軟對AI PC的效能標準來分類(NPU要高於45TOPS),PC品牌廠在2024年所開出的主晶片規格都還沒辦法達到這個要求。

不過以2024年的CES展所秀出來的50多款"類AI PC"來看,近九成都有採用到義隆電的產品,規格也都比一般機種高。

由於AI PC更講求效能,為了減輕主晶片的負擔,在周邊IC就完成部分的運算,義隆電是可以做到的。

尤其是指紋辨識晶片的部分,AI PC更強調個人化與隱私性,更有機會刺激廠商在NB上採用目前最成熟好用的指紋辨識晶片。

因此整體來看,AI PC未來若滲透率提高,應該能對義隆電的營運有莫大幫助。