2026年01月23日(優分析/產業數據中心報導)⸺ 美國鋁業大廠Alcoa(AA-US)公布2025年第4季財報,受惠於鋁價上漲與主要產品銷量成長,單季利潤年增,超出市場預期,儘管美國針對加拿大進口鋁產品加徵關稅所產生的成本仍對營運造成壓力。

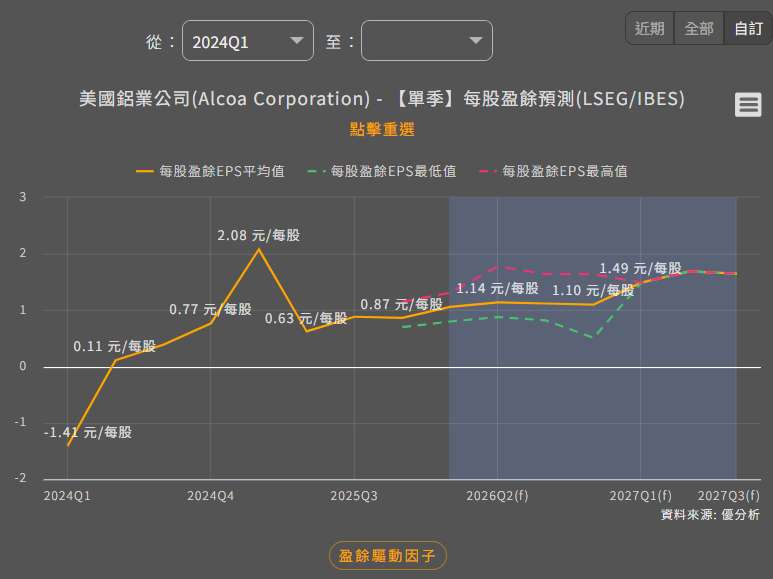

該公司第4季淨利達2.26億美元,折合每股盈餘為0.85美元,優於去年同期的2.02億美元或每股盈餘0.76美元。經調整後每股盈餘為1.26美元,遠高於市場原先預估的0.87美元。

營收方面,雖整體年增幅不大,達34.5億美元,仍略高於市場預期的32.7億美元。主要成長動能來自旗下兩大核心業務:

-

鋁土礦(Alumina)部門營收年增3%

-

鋁(Aluminum)部門營收則大增21%

公司指出,第4季鋁平均售價上揚,加上鋁土礦包銷與供應協議的出貨量提升,推動整體銷售表現。不過,鋁土礦平均價格下滑,以及鋁產品出貨量減少,部分抵消了銷售成長的效果。

生產與出貨展望提升

展望2026年,Alcoa預估鋁土礦部門總產量將落在970萬至990萬公噸區間,高於2025年,主因為生產力改善。鋁土礦出貨量則預估為1,180萬至1,200萬公噸。

根據目前市場鋁與鋁土礦的價格趨勢,公司預期2026年第1季的營運稅負支出將介於6,500萬至7,500萬美元之間,實際金額將依市場條件與各地利潤狀況調整。

關稅壓力仍存 勞動成本恐進一步攀升

值得留意的是,Alcoa曾於2025年警告,隨著現任美國總統川普加徵鋼鋁進口關稅,相關產業成本將上升,並可能引發部分職位流失的風險。儘管本季表現強勁,但整體營運仍須密切關注關稅政策與全球供需變化對成本面的影響。

市場分析人士認為,若鋁價持續上行,加上公司提升產能效率,Alcoa在2026年將有望維持穩健表現,但貿易政策與能源成本仍是主要變數。