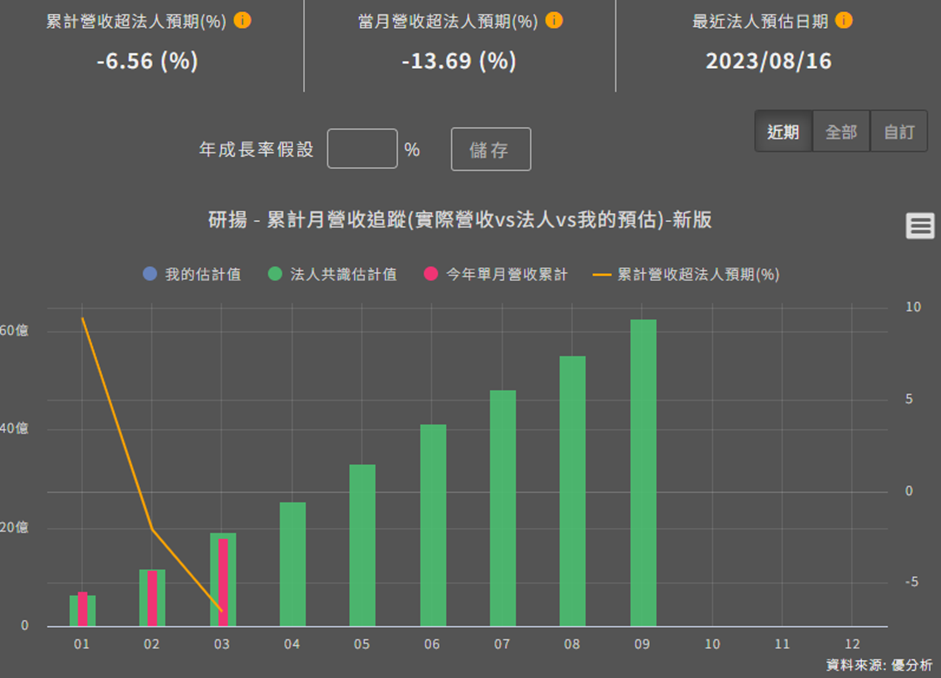

研揚2024年3月營收6.4億元,年減6.55%。隨著垂直應用加速落地,AI業務營收成長快速,2022年AI營收比重約5-10%、2023年占比達20%,今年2024年AI專案上半年比去年同期增加許多。研揚法說會表示,今年趨勢逐季爬升,意思是說上半年會慢一點回升,下半年將有大的回升。

研揚(6579-TW)成立於1992年,華碩(2357-TW)為第 1 大股東、持股 27.3%;第 2 大股東為廣積(8050-TW)、持股 26%;去年4月完成併購捷波(6161-TW),整合捷波的系統整合商通路。研揚專注於電腦及週邊設備業的企業,第一大產品為傳統工業電腦,目前已可以開發出世界上最小的【單板電腦】;第二大產品為邊緣AI運算平台,涵蓋邊緣電腦、邊緣伺服器及高效能邊緣伺服器。

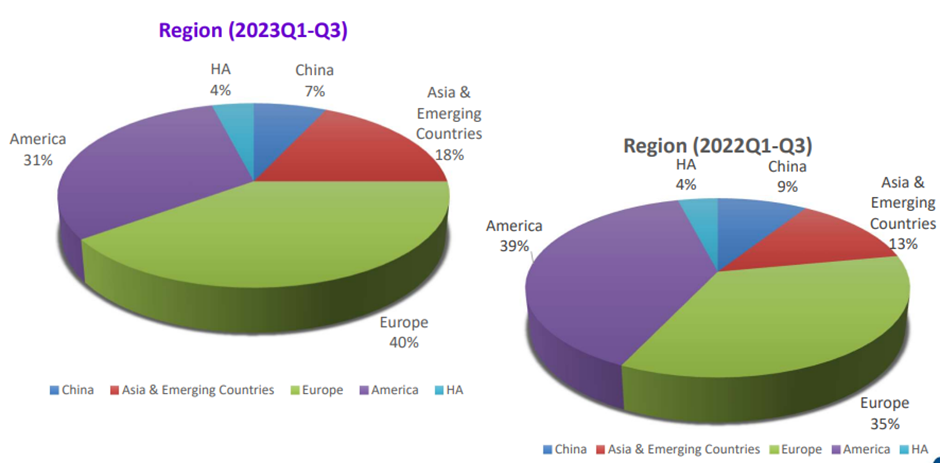

地區方面,公司主要歐美客戶為主,兩者合計佔整體營收約7成;北美的銷售從去年的39%滑至31,而其他地區則呈現些許長,尤其是歐洲。

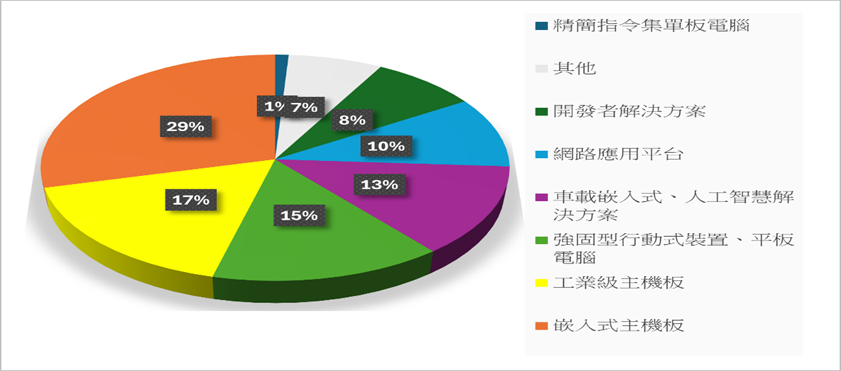

研揚產品組合分析,主板類占46%,其中工業主板占17%、嵌入式占29%;UP品牌占8%、BOX PC&Edge AI占13%、網通占10%、工業平板&Panel PC占15%、RISC computer占1%。

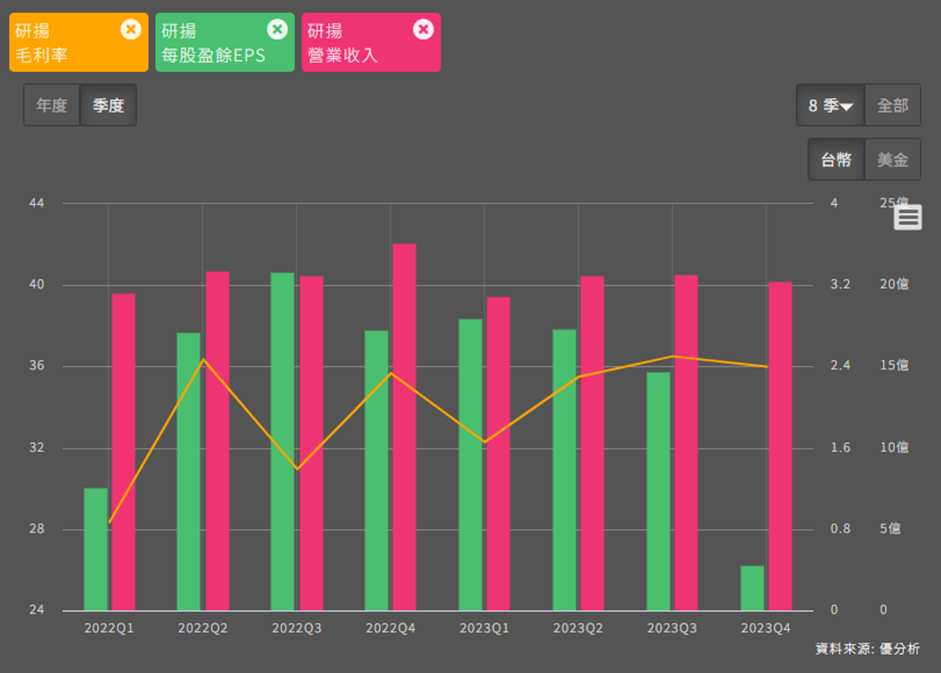

回顧2023年,營收80.73億元,年減3.34%,每股盈餘(EPS)8.42元,年減16.05%。

全球景氣不明朗,客戶下單意願低,加上2022年缺料下使客戶積極下單,訂單以長單為主,導致2023年上半年庫存較高,客戶以去化庫存為優先;而下半年確實受到影響,營收、EPS較上半年衰退,但毛利率維持在35%附近,AI相關專案毛利率略優於公司平均產品線。

研揚提前布局AI應用,是全球第一個將AI導入系統的IPC業者;目前營運以客製化為主,客製化訂單比例50%;ODM2~3成;標準品比例1成多。因為瞄準客製化的話,客戶的多寡就很重要,2022年共開發40個以上大客戶,共創造美金5百萬以上的營收。其中在兩年前成為輝達(NVIDIA-US)最高級合作夥伴,研揚能拿到最新的晶片並製作產品。主要極投入在智能零售、智慧製造、智慧交通、網路安全。

工業物聯網需要低成本、高速連接、低延遲,正是將邊緣運算的特性,因此工業物聯網領域比例最高!可以預期2032年達1436億美元的規模,2022 年至2032年的年複合增長率(CAGR)25.9%;慢慢看到整個人工智慧的收益,慢慢的從雲端走到邊緣端。研揚只做邊緣端,所以邊緣運算將成為研揚的重要趨勢,並有助於公司的獲利成長。

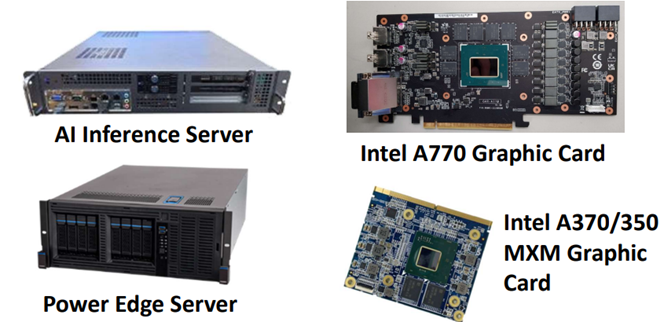

AI發展應用陸續開始有轉移,人工智慧之前偏向於做安全或安控,例如車牌辨識跟人臉辨識,逐漸走向零售跟機器人。由於邊緣端的應用多元化,很多應用需要更高效能的計算機平台,不是單純小的電腦可以做,必須要升級到【service】等級,目前公司的邊緣Server最多可以插到4張顯卡,發展穩健。生成型AI的強大功能也開始應用在工業域上,因此研揚也投入並開發工業顯卡,同時推出邊緣端伺服器。這些新產品的推出,有機會讓研揚下半年營收在往上推升。