之前有介紹過紡織業者的大哥與二哥:儒鴻/聚陽

而今天就來帶大家了解成衣業者中,一樣很重要的廠商:廣越

如果想看儒鴻以及聚陽的精彩內容,可以在下方延伸文章內點選哦。

廣越簡介:

廣越(4438)是全球最大的高階羽絨衣生產商,專注於高階羽絨衣及樹脂棉衣的製造,主要生產基地位於中國、越南、約旦及羅馬尼亞。其客戶包括Adidas、Patagonia、North Face、Nike、Puma等國際品牌。主要為國際品牌代工生產,並積極拓展下游零售通路,持續提升全球市佔率。

(圖片來源:廣越法說會)

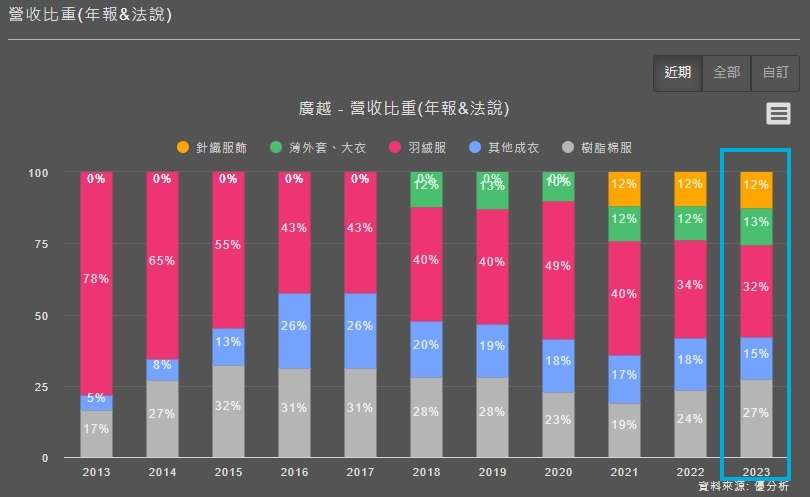

目前公司產品營收占比分別來自:

針織服飾(12%)、薄外套/大衣(13%)、羽絨服(32%)、其他成衣(15%)、樹脂棉服(27%)

(圖片來源:優分析產業數據庫)

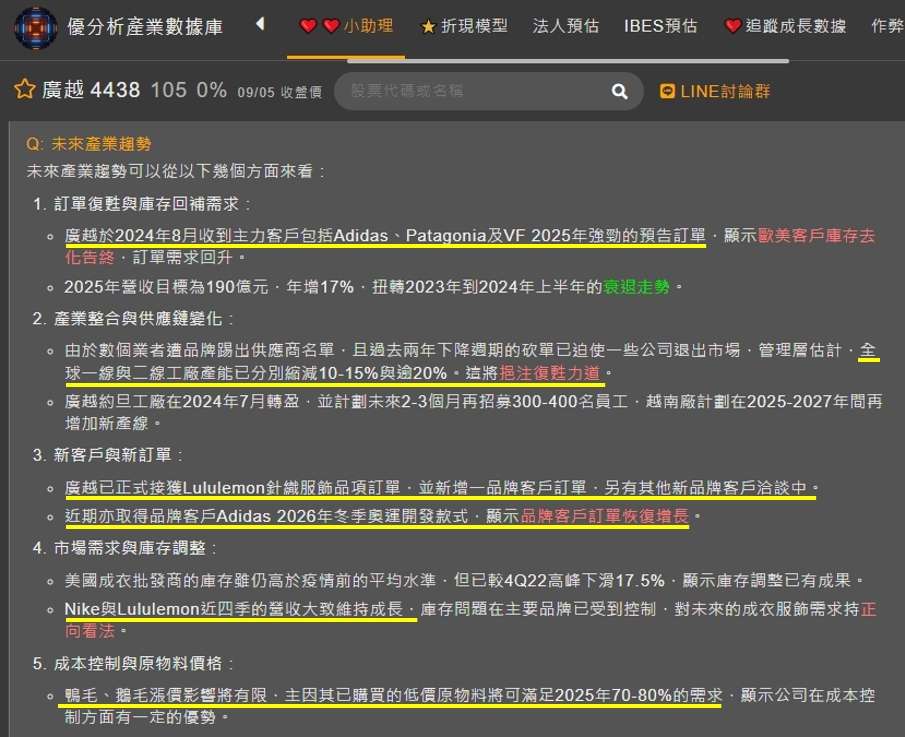

經營狀況:

過去成衣業者苦於庫存去化,廣越也不例外!

從廣越的小助理來看,公司在8月時收到主要客戶Adidas、Patagonia及VF 的2025年的強勁訂單,反映歐美客戶庫存去化需求回升。

且預期2025年營收目標約190億,年增17%。在全球供應鏈整合下,其他一線與二線工廠的產能有縮減,這將有機會挹注其他工廠的復甦力道。

而公司也取得Lululemon新品牌訂單及Adidas 2026年冬季奧運贊助款式訂單,顯示了客戶訂單的增長。

(圖片來源:優分析產業數據庫)

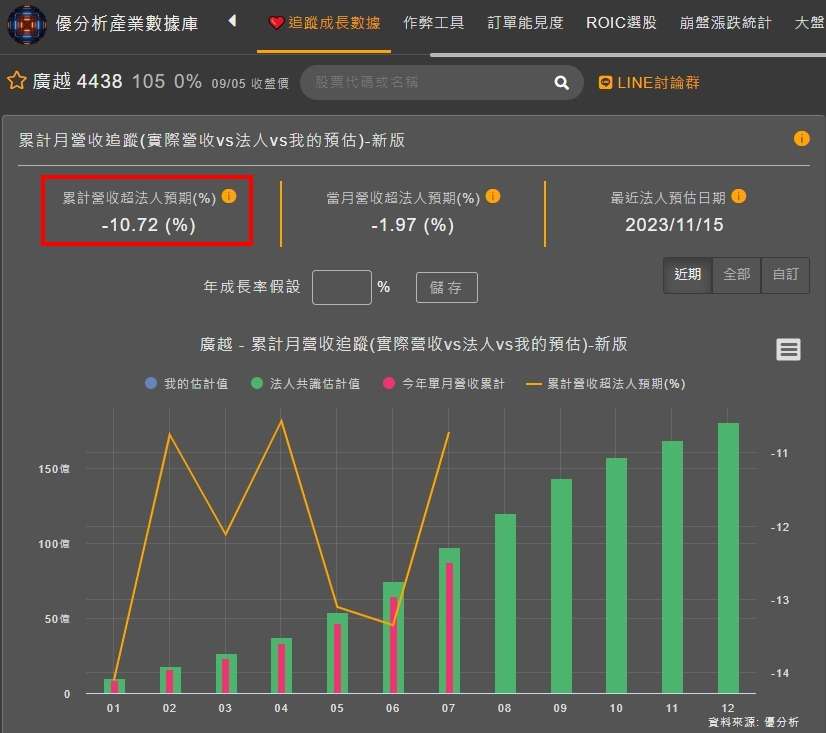

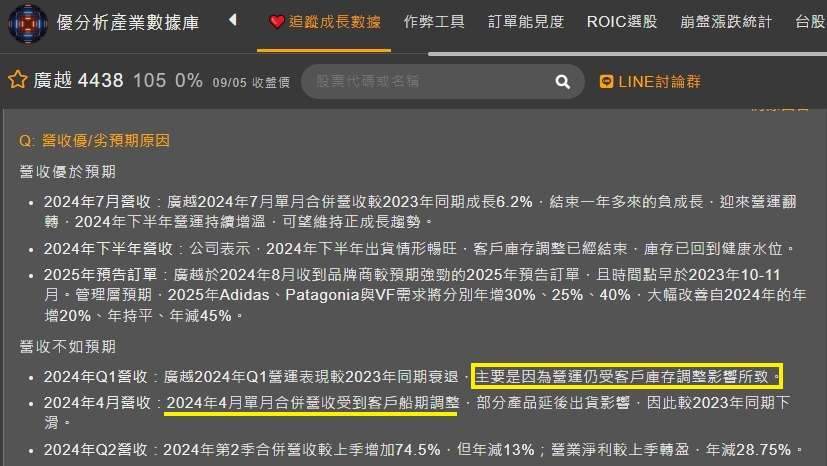

不過我們從廣越的追蹤成長數據去看,會發現其實廣越的累計營收目前是不如法人預期,其實這點小助理內有提到:

主要是因為上半年客戶仍然在調整庫存,且四月時又有紅海危機,這點我們在前幾篇文章中的儒鴻以及聚陽身上也都有看到。

所以當時其實整個航運的船期都有所調整,並非廣越單一一家。

(圖片來源:優分析產業數據庫)

(圖片來源:優分析產業數據庫)

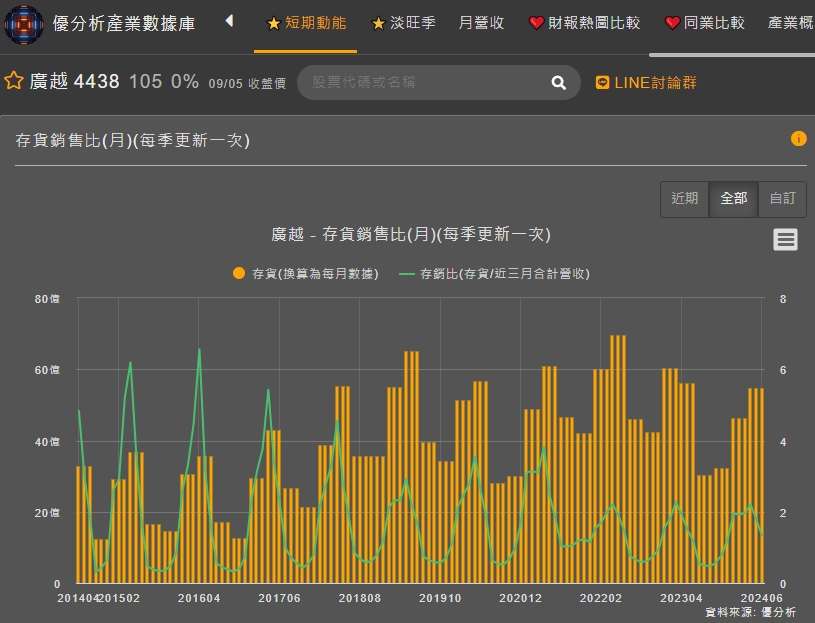

而從存貨銷售比來看,廣越的存銷比也有轉強的跡象(往下走),而存貨的上升意味著公司可能是要迎接拉貨的關係!

(圖片來源:優分析產業數據庫)

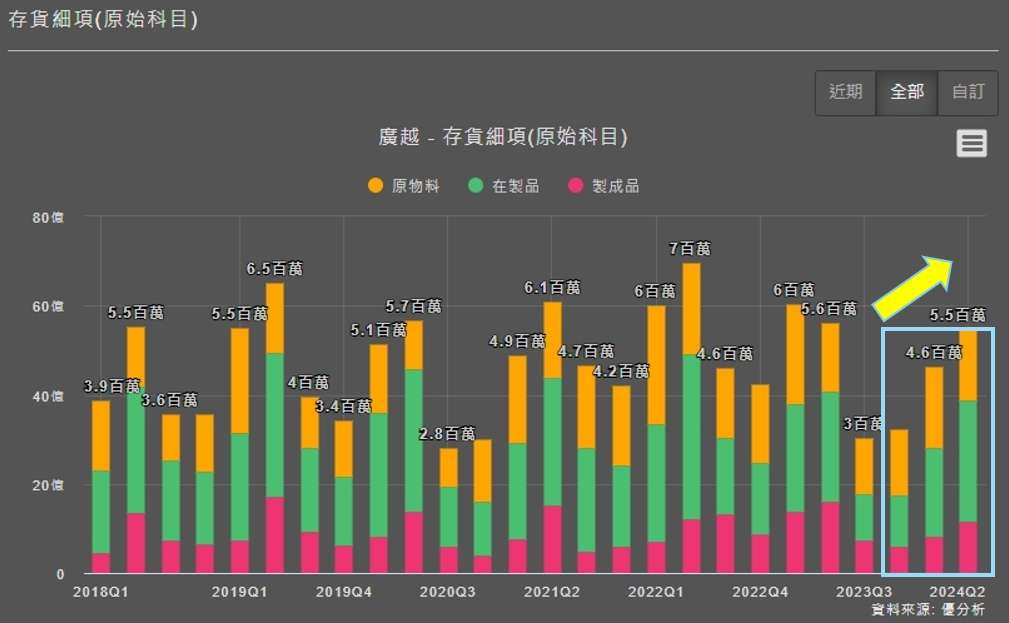

我們可以更進一步的觀察廣越在存貨的細項,可以發現不管是原物料/在製品/製成品都有所上升!

可能有人會疑惑,這樣子反而不是應該要擔心存貨堆積嗎?

(圖片來源:優分析產業數據庫)

其實不會,因為數據是要交叉去解讀,我們先透過了上面存銷比轉強(往下走),知道了雖然存貨上升,但營收也有所起色。

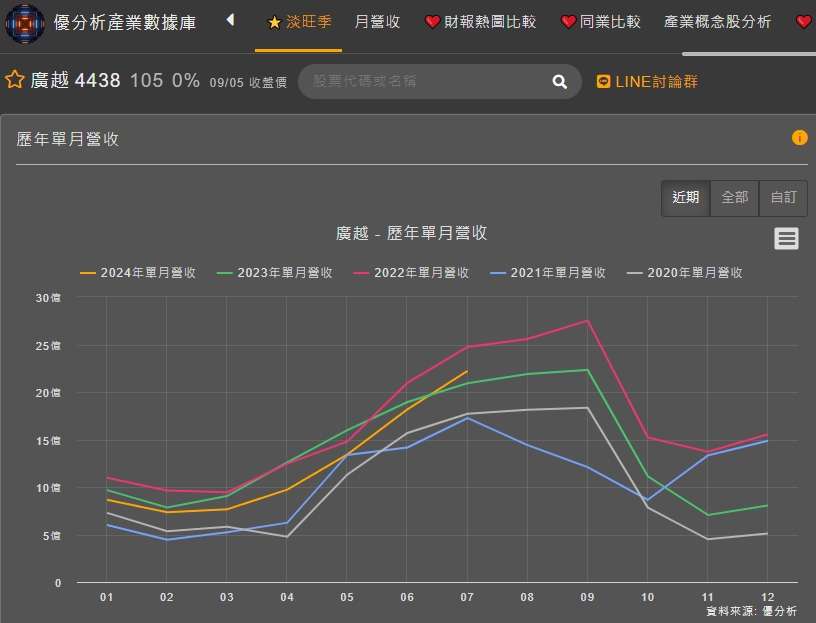

另外我們可以再透過廣越的營收淡旺季來看:

其實廣越因為主要銷售的產品是羽絨服,所以主要通路商的旺季一定是在Q3(秋天買冬天的衣服),而在配合下圖來看,其實答案就很明顯了。

廣越的Q2存貨上升,是真的要備貨!

(圖片來源:優分析產業數據庫)

然後我們知道了,廣越主要的營收旺季都是集中在Q3(7/8/9月),另外再配合損益表中的每股盈餘一起觀察,就會發現,廣越是一家非常有季節性的公司。

過去幾年,EPS往往都會是集中在Q3為高峰,甚至2022年的Q3還有8.94元的成績。

*當年的Q3營收也是歷史高。

![]()

(圖片來源:優分析產業數據庫)

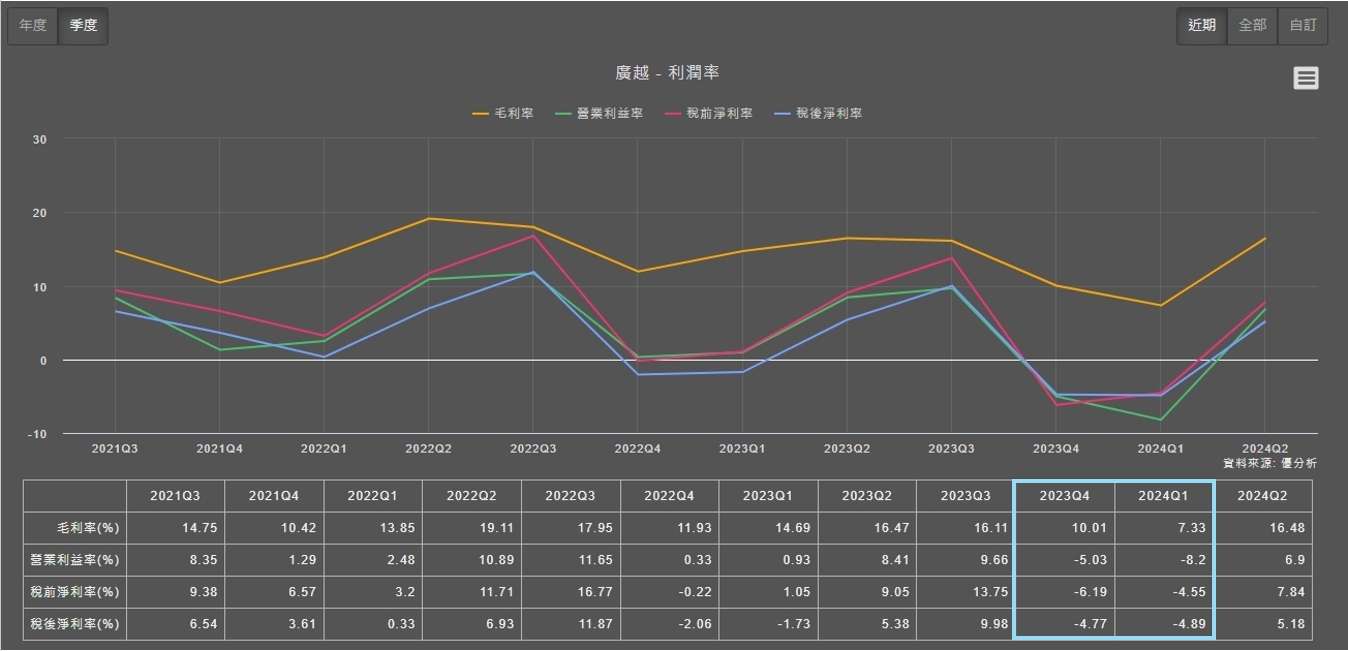

所以目前雖然上半年從追蹤成長數據的情況來看並不如法人預期,從利潤率來看的確2023Q4~2024Q1都是虧損的,但Q2已經有扭轉態勢,且7月營收公布後,當月營收更是轉為年增6.24%。

說明目前的營運狀況,的確是有朝著公司認為的好方向發展,而展望2025公司也是樂觀看待,並認為能夠維持年增的成績。

(圖片來源:優分析產業數據庫)

結論:

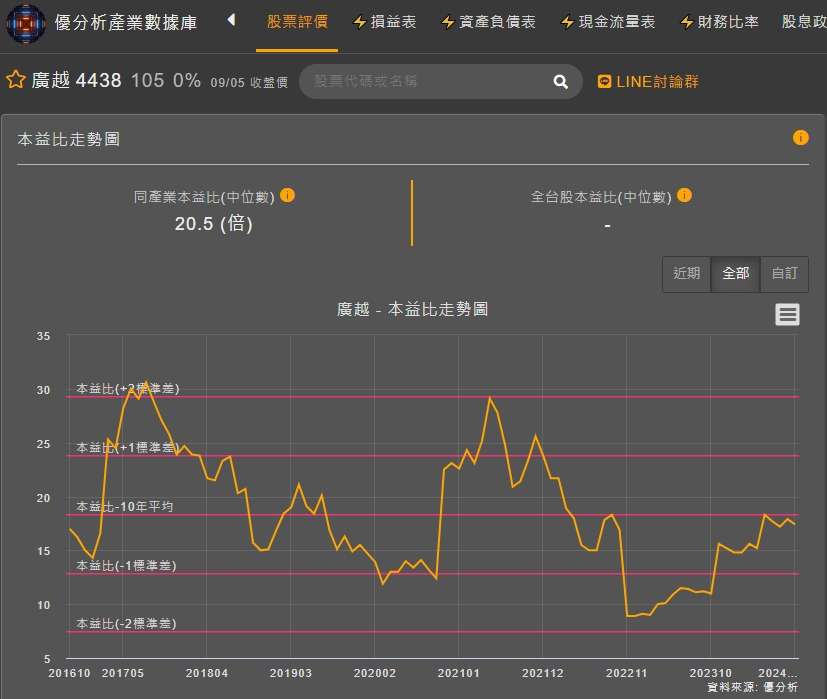

透過法人預估的EPS來看,今年給到了9.2元,明年11.65元,而根據過去本益比10年平均來看,同產業的本益比大約落在20.5倍,而廣越因為比較有季節性,故10年本益比平均線是比同業低的情況,而目前的股價也仍然低於10年平均,若是後續公司營收能持續往法人看好的方向發展,也不失為一個投資人可以關注的焦點。

(圖片來源:優分析產業數據庫)

(圖片來源:優分析產業數據庫)