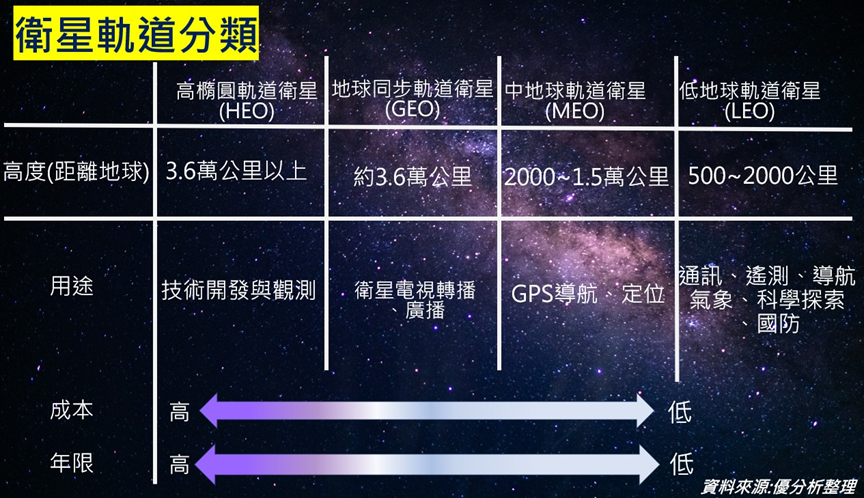

低軌衛星需求漸增,可與移動通訊5G互補,達到無死角的網路環境,不受地理限制為其優勢,重要性與日俱增。

目前全球主要四大低軌衛星營運商分別是美國 Starlink、 OneWeb、加拿大 Telesat,以及 亞馬遜 (Amazon)底下的 Project Kuiper。

Starlink過去從2000顆衛星增加到了 4600 顆,用戶人數從 25 萬人暴增到突破 250 萬人、2024-2026年的年複合成長率可達16%-19%。

工研院IEK預估,在2030年全球將有1.7萬枚衛星發射部署,10年內成長450%,至少可以創造4,000億美元規模的產值。

而2023年台灣PCB衛星通訊產值年增43.7%達68億4,000萬元,占整體PCB產值約0.89%,主要產品為HDI與多層板。

除了企業間的競爭之外,在政府方面,美國拜登也推動420億美元打造基礎網路建設,運用低軌衛星提供偏鄉、深山,等硬體設備不足,通訊不佳之處,也降低山區危險。

另外低軌衛星也有以下幾個特點

1:低軌道衛星傳輸速度要求高,所以需要依賴更高的CCL等級。

2: 低軌道LEO的優點是延遲短,缺點就是覆蓋面積小,因此才需要許多的衛星來覆蓋整個地球,所以需要量。

3: 除了衛星發射數量大增,衛星設備、地面接收站、用戶終端設備等需求也隨之大增,相關材料需求也隨之提升。

4: 受惠Starlink等美系衛星相關零件,必須限制要以中國大陸以外地區生產,台灣相關供應鏈有望受惠。

5: 低軌衛星由於認證期長,客戶不輕易更換供應商,加上毛利率優於平均,有利公司產品組合優化。

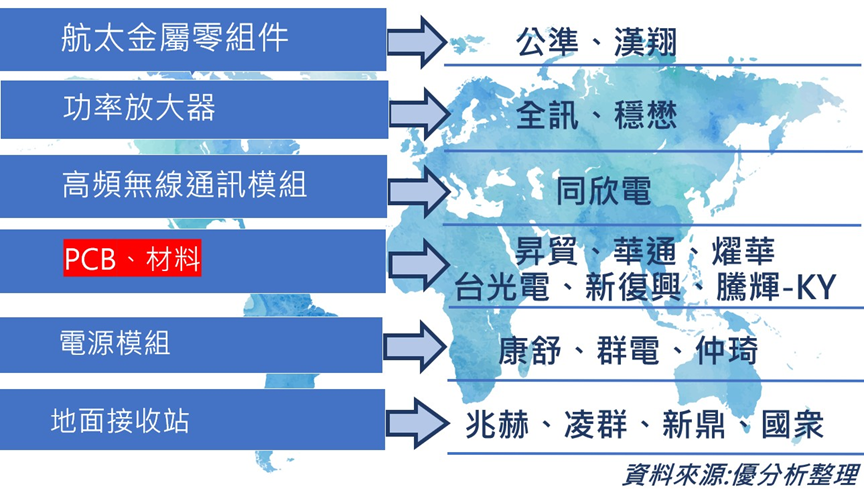

在全球低軌衛星推動的趨勢下,台灣相關受惠的廠商如下

台系PCB廠中,包括HDI廠華通(2313-TW)、燿華(2367-TW)、銅箔廠金居(8358-TW)、銅箔基板廠台光電(2383-TW)、錫膏廠昇貿(3305-TW)以及載板廠南電(8046-TW),都有低軌衛星相關產品,近期也開始有感出貨,對毛利率也有幫助。

而低軌衛星主要供應商HDI大廠有華通(2313)與燿華(2367),讓兩家公司2024第1季營運淡季不淡。

華通在低軌道衛星部分市占率達90%,占營收比重為5%~7%,預估明年低軌衛星占比可達7%~10%。預期2024年至2025年相關營收年增32%、23%,占比10.6%、11.5%。

燿華部分在低軌道衛星部分產能利用率已拉升至85%以上,今年占比約5%,明年營收跟占比至少是倍增的表現。推升燿華2024年1月合併營收達13.37億元,月增22.43%,年增28.87%,2月營收12.10億、年增17.63%的好成績。

預估2028年,全球低軌衛星用戶可達900萬戶,而每一萬戶要一個UT地面天線,也因為低軌衛星產品要求高頻材料、耐受性、規格標準都更高,這些高階產品也將為台廠PCB業者帶來新機會。