2026年06月25日(優分析/產業數據中心報導)⸺ 美光科技Micron Technology(MU-US)公布財年第三季財報與第四季財測均優於市場預期,並宣布已與客戶簽署總額220億美元的記憶體晶片供貨協議,帶動盤後股價勁揚12%。公司表示,在AI需求持續推升下,記憶體供應吃緊情況預計將延續至2027年以後,顯示AI帶動的高頻寬記憶體(HBM)需求仍遠高於供給。

本次財報再次反映AI資料中心建置熱潮持續升溫,也代表大型雲端服務業者為確保HBM供應,開始透過長期合約、預付款及最低價格機制提前鎖定產能,正逐步改變記憶體產業過去高度景氣循環的商業模式。

身為輝達Nvidia(NVDA-US) AI處理器HBM主要供應商,美光目前是美國唯一生產高頻寬記憶體的業者。由於HBM需求遠超過目前產能,美光與競爭對手SK海力士SK Hynix、三星電子Samsung Electronics均維持較高產品售價,持續受惠AI市場帶來的溢價能力。

此外,SK海力士也正評估赴美上市,反映市場持續尋求參與AI記憶體產業快速成長的投資機會。

美光執行長Sanjay Mehrotra表示,在AI需求全面推升,加上產能擴充存在結構性限制下,公司預期市場供應緊張將持續至2027年之後,目前仍無法判斷全球記憶體供給何時能追上需求。

為降低產業循環波動,美光也公布新的商業模式。公司目前已與16家策略客戶簽署長期供貨協議,涵蓋資料中心、消費電子及汽車市場,總承諾金額達22 billion美元,合約採取「Take-or-Pay(不論是否提貨皆須付款)」機制,並搭配現金預付款及價格底線安排,確保供貨並維持產品利潤。

美光同時透露,目前已簽訂合約所對應的Remaining Performance Obligations(RPO,剩餘履約義務)約達1000億美元,代表未來已鎖定的合約收入規模相當可觀。

科技研究機構Futurum Group執行長Daniel Newman表示,市場長期低估AI基礎建設擴張的速度,在供應持續受限下,記憶體產品仍將維持高溢價能力。

美光股價今年以來已大漲超過三倍,即使周二曾隨科技股重挫13%,市值仍突破1兆美元。財報公布後,美光盤後強勁反彈,也帶動高通Qualcomm(QCOM-US)、威騰Western Digital(WDC-US)、Sandisk(SNDK-US)、希捷Seagate Technology(STX-US)、安謀Arm Holdings(ARM-US)、邁威爾Marvell Technology(MRVL-US)、博通Broadcom(AVGO-US)、應用材料Applied Materials(AMAT-US)及艾司摩爾ASML(ASML-US)等晶片股同步走高,合計增加超過4000億美元市值。

不過,也有分析師對美光未來的定價能力提出警訊。Direxion資本市場主管Jake Behan表示,美光目前的投資邏輯建立在供給持續吃緊,一旦市場供應逐步改善,產品價格將最先承受壓力。

另一方面,高通在投資人日活動中指出,新一代AI晶片將採用成本更低的記憶體方案,也意味HBM長期維持高溢價能力仍面臨挑戰。

對此,美光商務長Sumit Sadana表示,公司此次簽署的是為期五年的Take-or-Pay長約,為產業過去未曾採用的合作模式,反映客戶對HBM需求十分強勁。同時,HBM新增產能建置需耗費多年時間,因此公司對長期需求仍具高度信心。

除擴產之外,美光也表示將提高股東資本回饋,同時持續投入基礎建設,以支應快速成長的AI需求。公司預估財年第四季資本支出約100億美元,高於市場預估的88.9億美元。

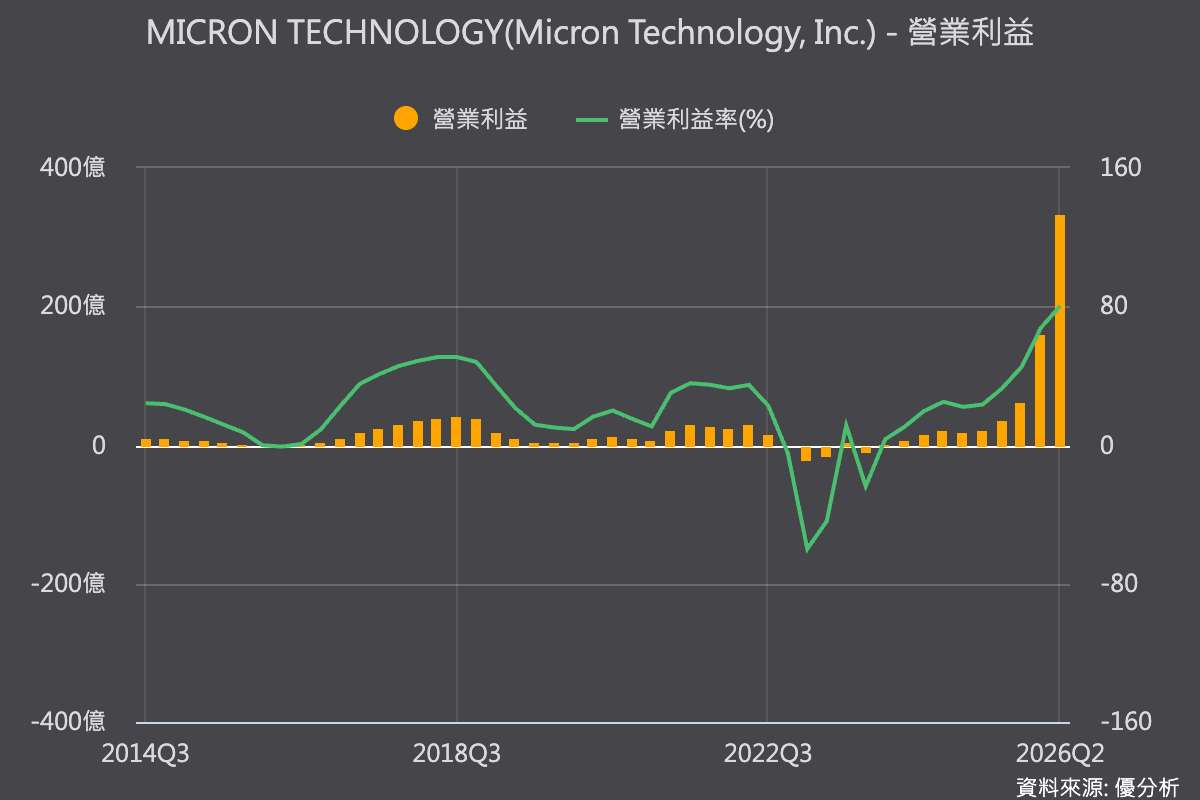

財報方面,美光財年第三季營收達414.6億美元,高於市場預估的358.5億美元;調整後每股盈餘為25.11美元,優於市場預估的20.78美元。

展望財年第四季,公司預估調整後每股盈餘為31美元,上下浮動1美元,明顯高於市場預估的25.84美元。