傳說近期市場有一隻妖股,已經連續3根跳空鎖死的漲停,就讓我們一起看看它到底是何方神聖吧!

公司簡介:

百和興業-KY是百和(9938)的大陸子公司,會併入百和的合併財報內。

公司主要產品涵蓋成衣、鞋類、醫療及運動用品的黏扣帶、織帶(鞋帶)、鬆緊帶、緹花網布等。生產基地主要分布在中國無錫、廣東東莞及越南百宏,主要下游客戶包括Adidas、Nike、New Balance、李寧、UA等全球知名運動品牌。

隨著中國製鞋及成衣產能逐漸轉移到東南亞,百和興業也開始將生產重心向越南轉移。並且公司已逐步擴展3C相關產品業務,主要產品包括智慧型手錶錶帶、頭戴式VR裝置等。

(圖片來源:百和興業-KY)

(圖片來源:百和興業-KY)

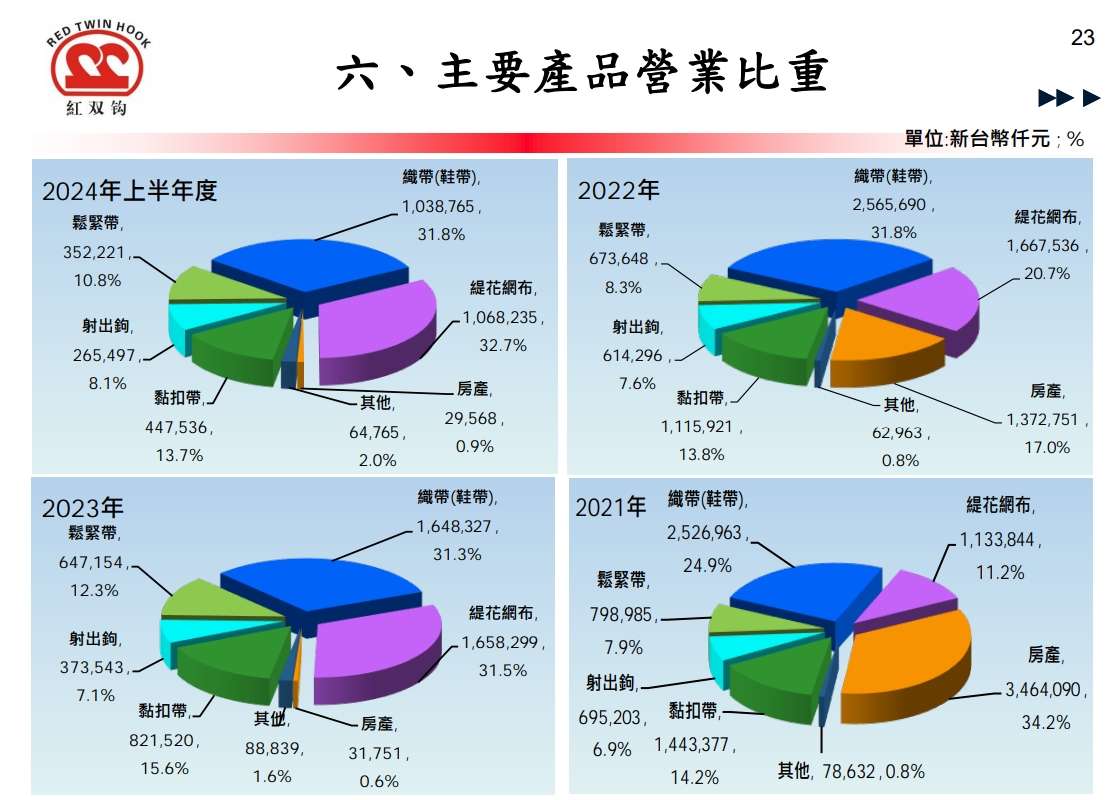

產品組合:

緹花網布:(32.7%)、織帶(鞋帶):(31.8%)、黏扣帶(13.7%)、鬆緊帶(10.8%)、射出鉤(8.1%)、其他(2%)、房產(0.9%)。

(圖片來源:百和興業-KY)

其中值得一提的是,母公司百和的高毛利產品針織緹花網布,就是來自百和興業-KY,而這也是接下來百和集團會著重發展的產品之一。

且經編緹花網布的主要客戶中都具備較高成長性的展望如:

ADIDAS(33%):調升2024年財測。

On Running(26%):預計到2026年其(CAGR)將達到26%以上。

ASICS(9%):調升今年財測,預期比2023財年增長15.7%,到2026年預計(CAGR)10%成長。

HOKA (1%):2025財年預計增長10%。

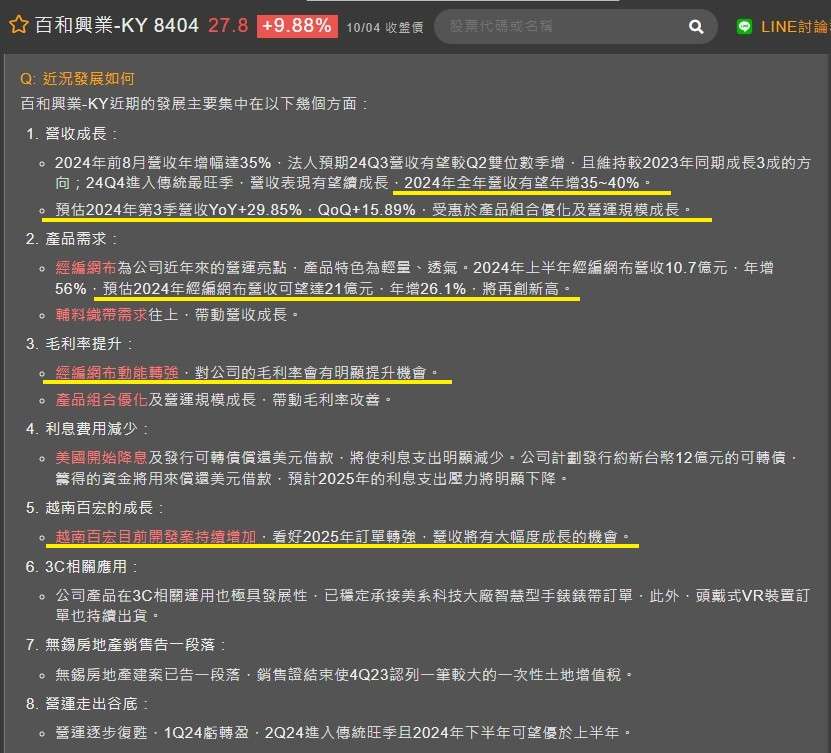

營運狀況:

目前從百和興業-KY的近況發展可以看到,2024年營收有望年增35~40%,且Q3能夠季增年增主要也是受惠於產品組合優化以及營運規模的成長。

並且預期今年的經編網布營收將再創新高,以及看好2025訂單轉強,將有大幅度成長的機會。

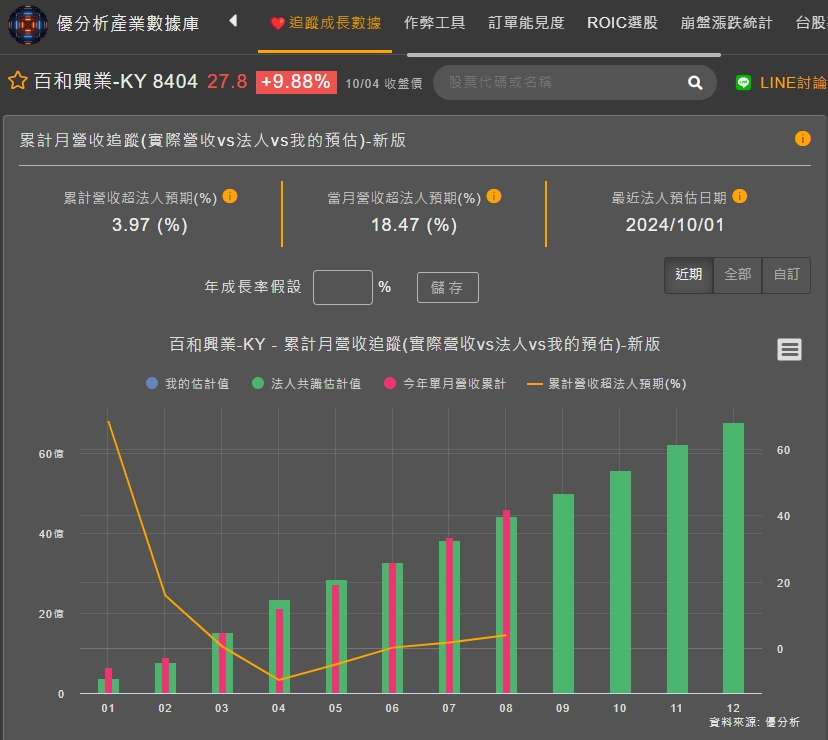

(圖片來源:優分析產業數據庫)

從追蹤成長數據來看,百和興業-KY目前也有超乎法人預期,主要是在7月以及8月開始,正好對應小助理的下半年將走出谷底。

(圖片來源:優分析產業數據庫)

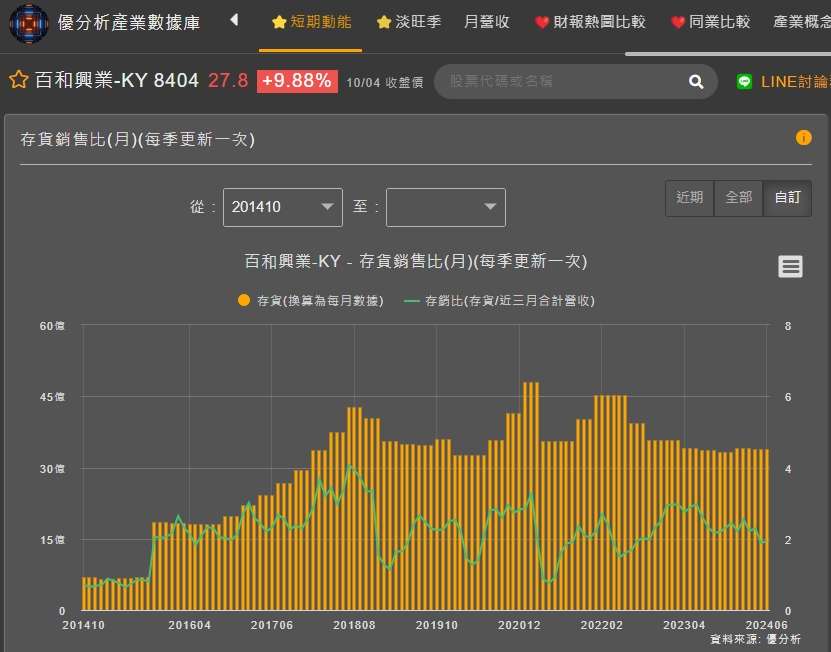

另外看到存貨銷售比的數據可以發現,目前存銷比也有往下(轉強)的趨勢,這點同樣在母公司百和(9938)身上一樣可以看到,兩者存貨都是大約持平,但存銷比轉強,主要原因在於品牌客戶的庫存調整已經接近尾聲。

(圖片來源:優分析產業數據庫)

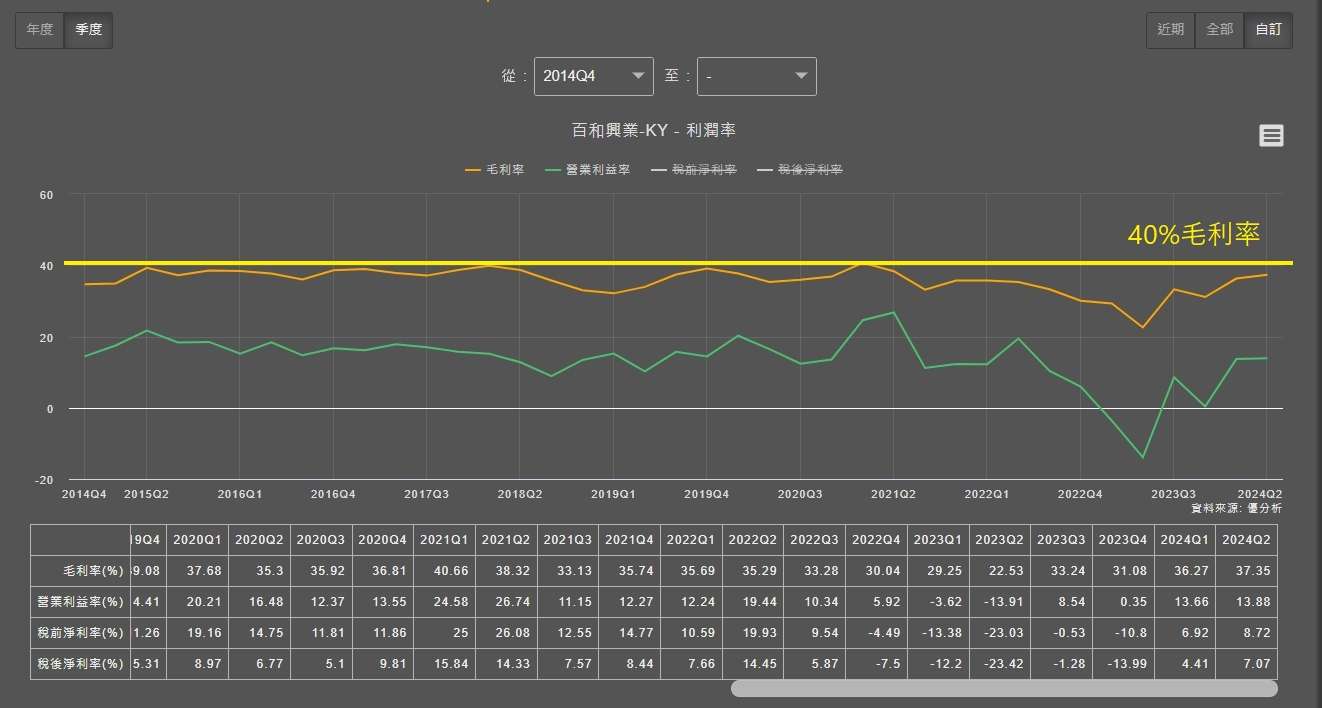

其中值得一提的是根據法人資料,百和興業-KY對經編網布製程進行優化,將原來需要三道製程的生產過程整合為一,不僅提升了生產效率,還有效降低了污染風險,增加了產品附加價值。

且因為製程的改進,2024年7-8月的毛利率達到41.3%,這是過去10年來的最高水準。並且預計2025年毛利率將持續提升,達43.8%。

(圖片來源:優分析產業數據庫)

結論:

目前百和興業-KY的本業獲利持續提高,且下游客戶存貨去化差不多,除了老牌客戶,一些新品牌客戶也具備著高成長性,並看好下半年以及明年展望。

法人預估今年EPS可以賺1.3元,明年2.12元,根據過去十年平均的本益比來看,目前股價直接一路漲停反映到今年的價格算是十分合理,市場效率很高。不過仍要提醒或許明年仍有空間,但短線漲多,投資風險較高,投資人仍須審慎評估自身風險承受能力。

(圖片來源:優分析產業數據庫)

(圖片來源:優分析產業數據庫)