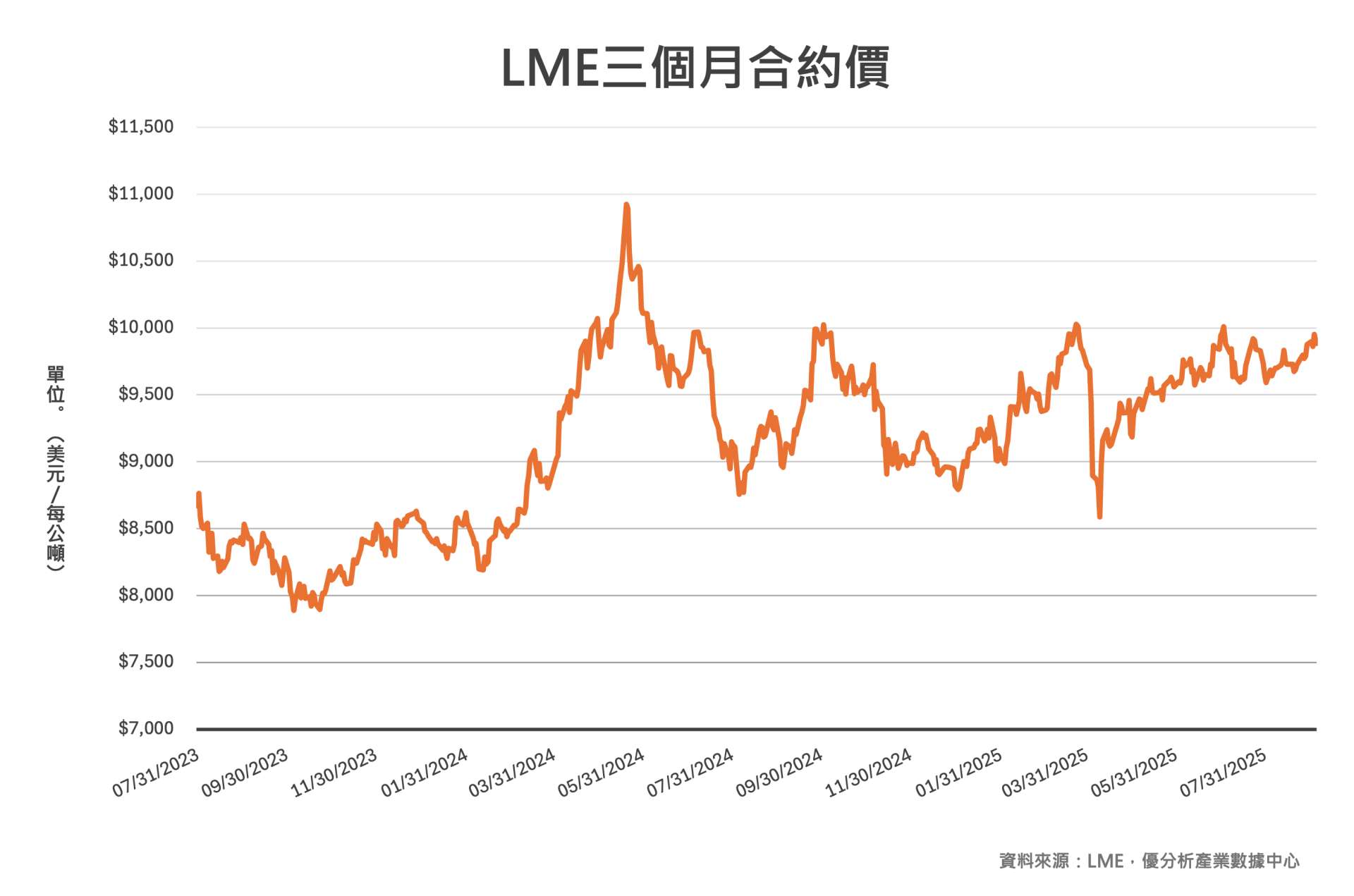

全球工業金屬市場本週再度成為焦點。9月5日,倫敦金屬交易所(LME)三個月期銅價格在官方喊價交易時段上漲0.5%,報每公噸9,947美元,距離週三觸及的五個月高點10,038美元僅一步之遙。推動力來自於美元轉弱,以及市場對中國需求回升的樂觀預期。

市場普遍認為,美國聯準會本月極可能邁向降息,帶動資金對成長敏感型金屬的興趣升溫。美元指數同日下跌0.3%,進一步提升了以美元計價的銅對其他貨幣持有者的吸引力。

供需面現分歧

雖然宏觀環境偏向利多,但基本面呈現兩極化。亞洲煉廠持續面臨銅精礦供應緊縮的壓力,日本銅業巨頭JX Advanced Metals更示警,可能在截至2026年3月的財年減產數萬噸。這意味原料端仍有收緊風險。

然而,美國的庫存卻在增加。位於紐約商品交易所(Comex)體系下的庫存量已升至22年新高,且本週仍持續攀升。分析師指出,這部分源於Comex期銅價格相對LME基準價仍有1%至2%的溢價,吸引貨源流入美國市場。儘管美國7月底已將部分精煉銅產品排除在進口關稅之外,價格差距縮小,但仍不足以引發庫存的顯著外流。

LME註冊倉庫的銅庫存則相對穩定,自6月底以來累計增加74%,令即期銅對三個月遠期合約的貼水維持在每噸61美元。澳洲麥格理銀行在報告中直言:「雖然美國庫存堆積導致LME遠期價差出現疲弱,但每當價格回落,中國買盤似乎都會及時進場承接。」

薪資上升與需求前景

在需求端,中國仍是全球銅市的最大變數。投資人密切關注的「洋山銅升水」——即中國進口銅與倫敦金屬交易所(LME)期銅價格之間的溢價指標——本週五維持在每噸57美元,創下近三個月高點。

這意味著,即便全球市場對美國庫存過高有所憂慮,中國買家仍願意支付額外成本將精煉銅運入境內,顯示下游製造業與基建需求並未出現明顯降溫。分析人士指出,中國政府近期推出的一系列穩增長與擴大基礎建設的政策,可能進一步鞏固需求面,為銅價提供中期支撐。不過,市場也在觀察中國房地產市場的低迷是否會拖累金屬消費,成為後續行情的不確定因素。

其他金屬同步走強

在銅價帶動下,其他工業金屬亦普遍上揚。鋁價上漲0.8%至每噸2,612美元;鋅漲0.7%至2,864.5美元;鉛漲0.5%至1,995美元;錫微升0.3%至34,675美元;鎳則上漲0.3%至15,275美元。

隨著美國非農就業報告即將出爐,市場正等待進一步線索,以判斷聯準會在本月是否真的會啟動降息。若經濟數據顯示美國就業市場明顯降溫,或將加強降息預期,進一步推動銅等工業金屬價格上行。不過,投資人仍需留意美國與全球庫存的矛盾信號,以及亞洲供應緊縮與中國需求回暖之間的拉鋸。