2025年3月24日(優分析產業數據中心) - 美國政府其實在2018年3月時就曾基於國安考量,援引《貿易擴張法》第232條(Section 232),對進口鋼鐵課徵25%、鋁課徵10%的關稅,目標是保護本土產業免於外國低價競爭侵蝕。同時,美國商務部陸續對多國特定鋼品加徵反傾銷與反補貼稅,並在2022年後大幅提高對俄羅斯鋼鋁產品的關稅至70%,使其市佔率幾近歸零。

這場以「安全」為名的貿易戰,在當時被視為對美國鋼鐵產業,尤其是百年老廠United States Steel Corp(X-US)的一劑強心針。

但六年過去,股價未漲、獲利並未顯著提升,美國鋼鐵業真的從這場政策攻勢中受益了嗎?

從稅收紅利到淨利腰斬:US Steel的現實困局

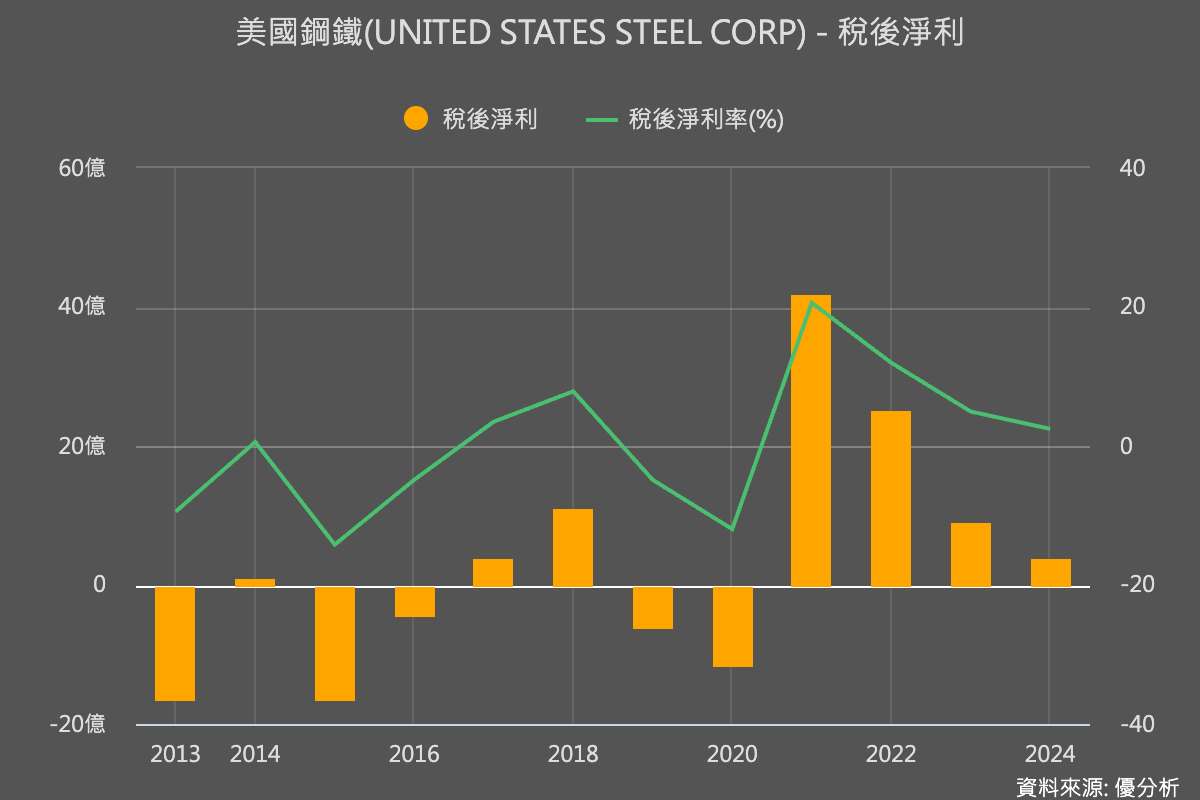

根據US Steel在2025年1月底公布的財報,該公司2024年全年淨利為3.84億美元,相較2023年8.95億美元的表現,驟降57%。若以非GAAP調整後數字觀察,2024年調整後淨利為5.29億美元,仍遠低於前一年的11.95億美元,等同於腰斬。

這樣的盈餘表現,顯然與25%關稅所帶來的「保護傘效益」背道而馳。從產品價格來看,各主要部門平均實現價格皆下滑,其中最具代表性的Tubular鋼管產品,2024年平均價格為1,905美元/噸,較前一年的3,137美元/噸大幅下跌39%,平軋鋼產品(Flat-Rolled)與Mini 煉鋼部門的價格也分別下降近2%與2.1%。

需求疲弱、產能過剩仍是鋼鐵宿命

即使關稅有效排除部分國際競爭對手,例如俄羅斯的市佔率已從2021年的7%幾近歸零,但市場需求的低迷仍成為壓垮產業的主因。US Steel 2024年鋼鐵出貨總量為1,420.6萬噸,年減8.4%,幾乎回到疫情期間的水準。其中平軋鋼產品(Flat-Rolled)部門出貨下滑最為明顯,由8,706千噸降至7,845千噸。

反映在產能利用率上也極為清楚。Mini Mill部門2024年全年平均利用率降至80%(2023年為89%),平軋鋼產品(Flat-Rolled)部門則持平於63%,遠低於健康水平。

投資大、收現少:自由現金流轉負

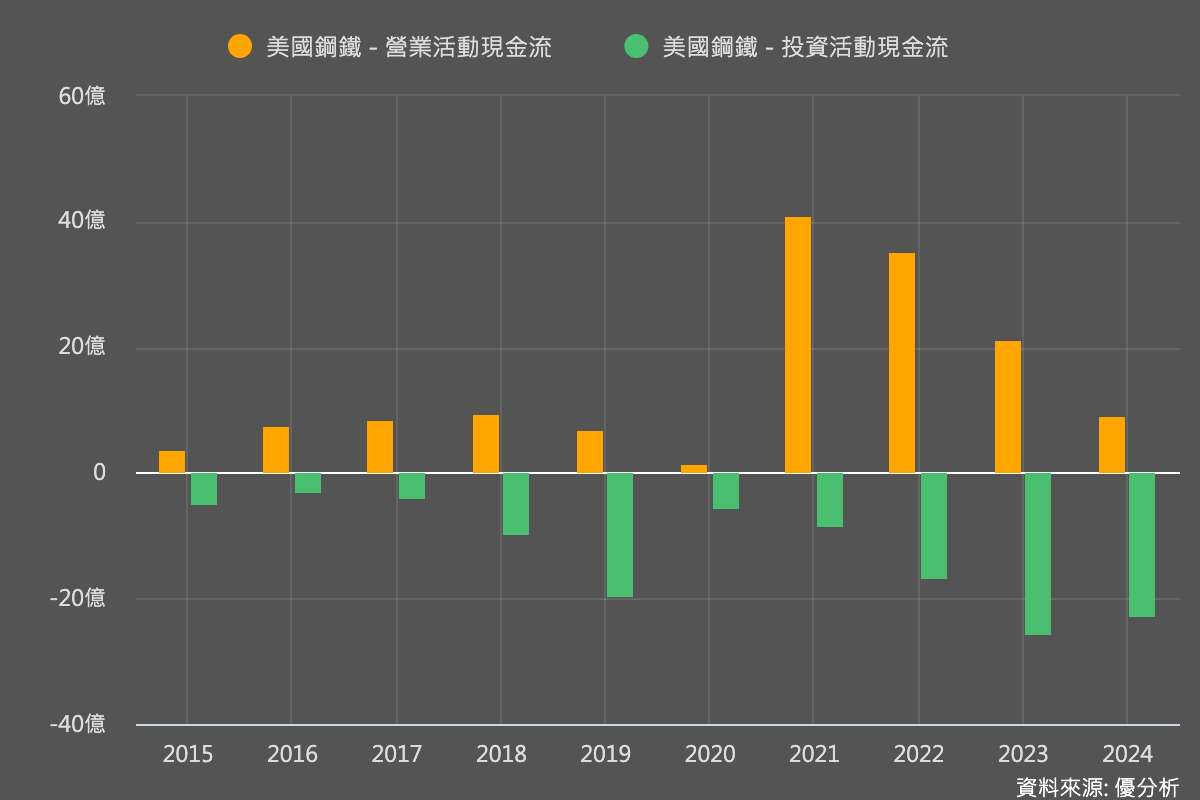

為了提升競爭力同時為了減碳,US Steel持續投入資本支出。2024年公司全年投入22.87億美元於資本支出,其中多數流向Mini Mill業務與新啟動的BR2工廠。然而這筆投入並未立刻轉化為財務貢獻,反而導致全年自由現金流為負13.57億美元,淨現金減少超過15億美元。

投資者在乎的,不是理想,而是現金流與獲利。這一點,成為拖累US Steel股價表現的關鍵因素。

併購案未成,政策風險反噬

更雪上加霜的是,2023年底US Steel與日本新日鐵(Nippon Steel)達成併購協議,後者擬以每股55美元現金全數收購。但該併購案於2024年9月由拜登政府宣布阻擋合併。地緣政治風險使US Steel面臨進退兩難的處境。

關稅≠解方,鋼鐵問題在需求

回頭看,除非鋼鐵需求強勁(如2021年獲利高峰),否則美國鋼鐵公司在關稅實施後並未出現長期改善的結構性轉變,根本的原因有三:

-

全球鋼鐵價格受中國拖累。中國房地產市場下行,使其鋼鐵需求萎縮,進而拖累全球價格。

-

高通膨與高利率環境壓抑終端需求。美國製造業與建築活動放緩,削弱鋼鐵消耗量。

-

轉型成本高昂。即使美國鋼鐵業積極投入Mini Mill與綠色鋼鐵生產,但轉型期內的高資本支出與營運風險,抵銷了關稅帶來的短期優勢。