近期,市場高度聚焦機器人商機,特別是在影像感測領域,光學廠股價普遍強勢。亞泰憑藉在CIS(影像感測器)領域的長期深耕,引發了市場關注。

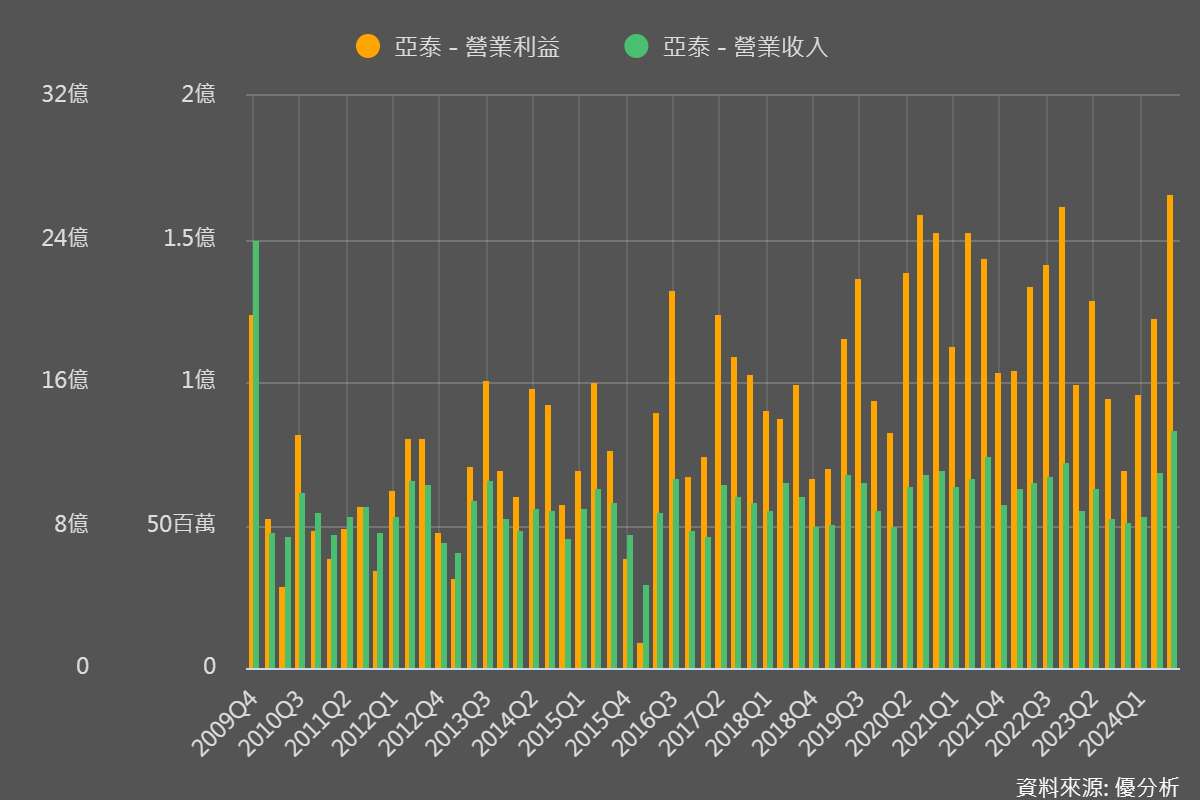

亞泰(4974-TW)自2024年下半年以來,由於客戶需求穩定開始回補庫存,營運表現持續回溫。2024年11月營收達4億元,較上月增長6.6%,年增幅高達63.86%。前11月累計營收達40.61億元,年增25.11%,創同期新高。

此外在獲利方面,亞泰前三季稅後淨利為3.9億元,年增11%,每股稅後盈餘(EPS)達5.38元,已經逼近去年全年成績,使得公司不管是在營收或者獲利上都突破2009年之後的新高。

穩定的營運:來自穩固的客戶基礎

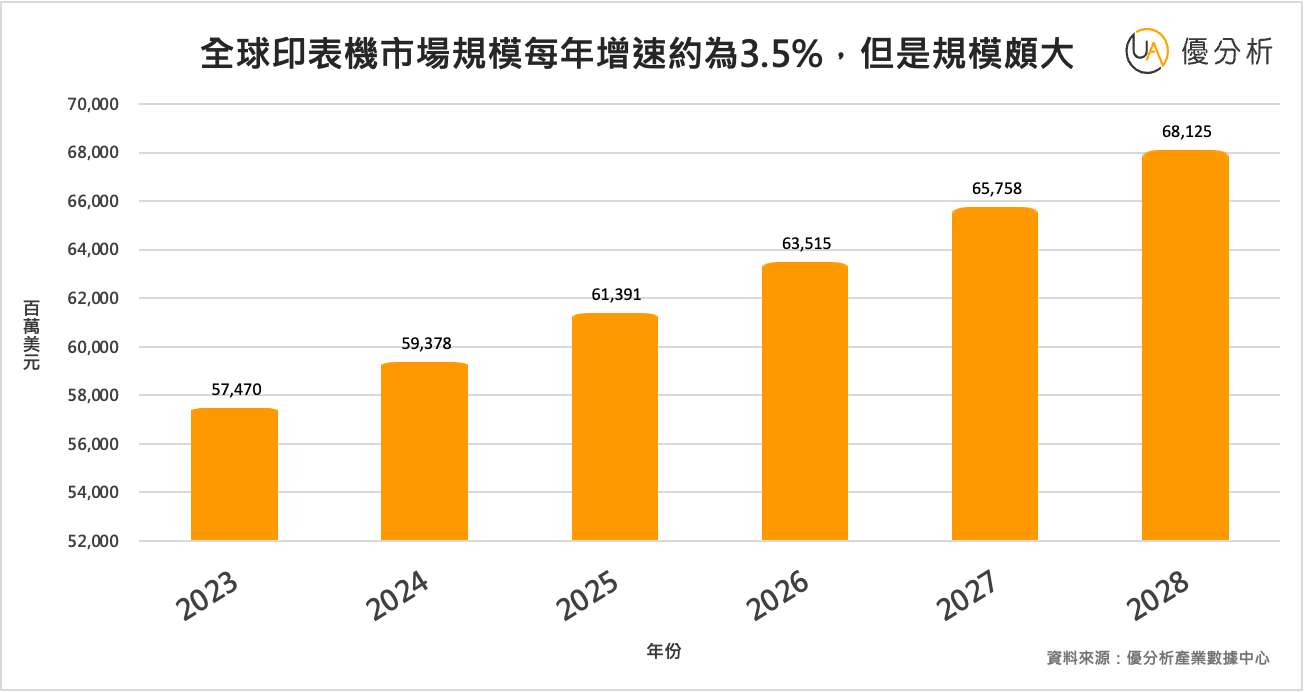

亞泰作為全球前三大多功能事務機影像感測器(CIS)模組廠商,雖然整體印表機需求每年大約以3.5%的緩慢速度增長,但是需求卻很穩定,七成以上主要來自多功能事務機需求。

而亞泰(4974-TW)擁有穩固的客戶群,涵蓋了全球主要多功能事務機品牌,包括HP、Epson、Ricoh、Samsung及Lexmark。

這些客戶的穩定訂單為亞泰的營收提供了一些未來保障。值得一提的是,前幾大品牌廠中除了Canon採用自製模組外,其餘品牌均依賴亞泰供應,這顯示亞泰在市場中的成本優勢。

近期市場聚焦機器視覺商機,已經在影像感測領域耕耘許久的亞泰(4974-TW)在母公司亞光(3019-TW)的帶動下,未來成長機會備受期待。

行業動態:Xerox收購Lexmark

在影像感測及列印設備市場,近期另一重大動態是Xerox(XRX-US)宣布將以15億美元收購Lexmark International。此交易將使Lexmark從中國投資者手中回歸美國所有,預計將提升Xerox的市場地位,並擴展其列印與軟體解決方案的業務範圍,以應對數位時代中列印設備需求放緩的挑戰。

Lexmark自1991年由IBM分拆成立,2016年被中國投資者收購後,今次回歸美國市場,對Xerox而言,這不僅改變了Lexmark的所有權結構,也為Xerox在全球列印市場上獲取更大的市場份額提供了機會。此次收購完成後,合併後的公司將服務超過20萬名客戶,業務遍及170個國家,並在亞太地區擁有強大的市場存在,有助於Xerox拓展該地區業務。

對亞泰而言,客戶的變動可能導致訂單移轉,但以亞泰的成本競爭力來說,業界認為是機會大於風險,Xerox的市場擴展將可能提升對亞泰產品的需求,進一步推動亞泰的營收增長。